ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

IH対応のT-falフライパンをドンキで買いました

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした(笑)

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

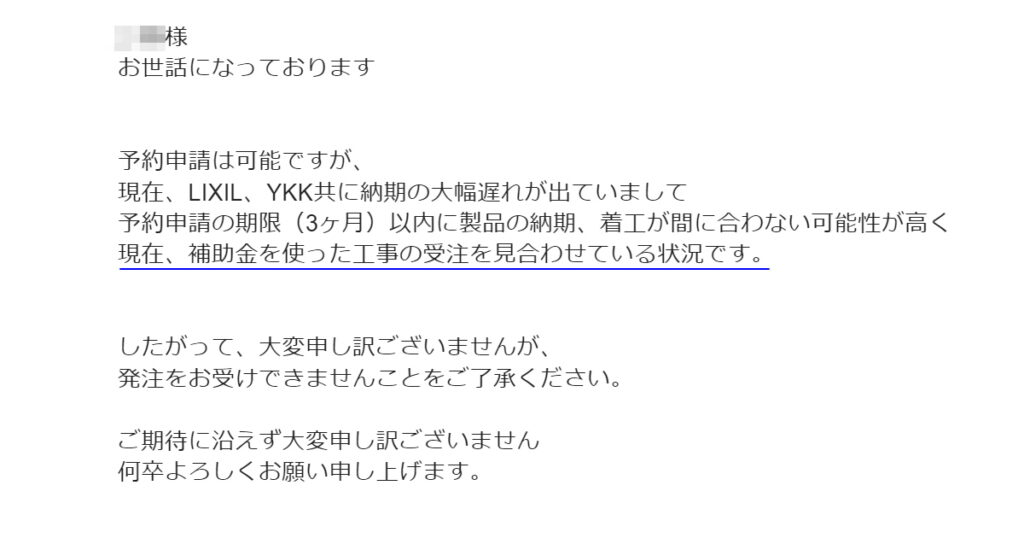

先進的窓リノベ事業の補助金に間に合わない?ので予約を断られました

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

住んで3年経ったトイレの感想と後悔と劣化・・・

元支配人が教えるホテル、旅館で「部屋をアップグレード」してもらうコツ

トーマスランドで遊ぶ際には子供だけフリーパス買うのがお得です

ついに電気代が3万円を超えました・・・妻の省エネ対策がおかしい(笑)

団信– tag –

-

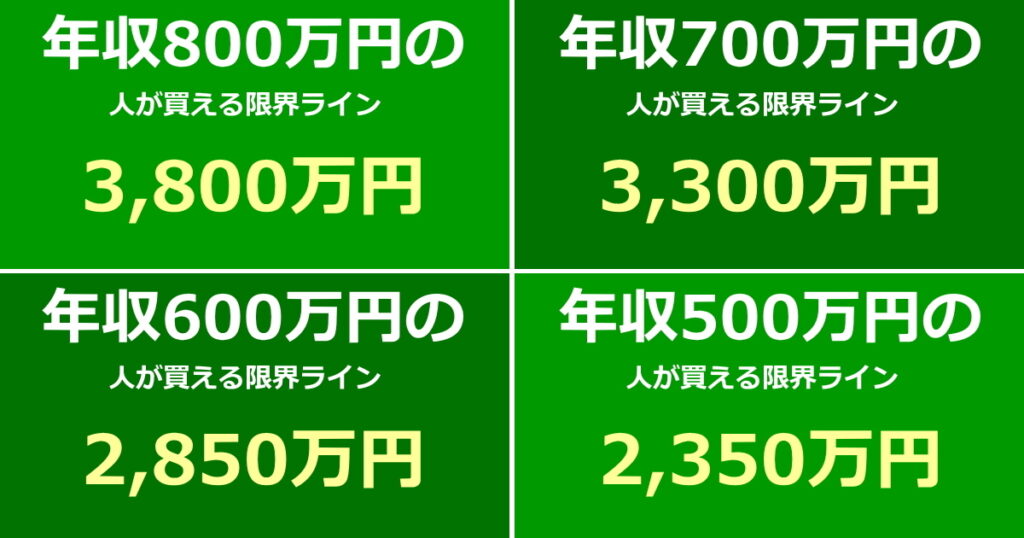

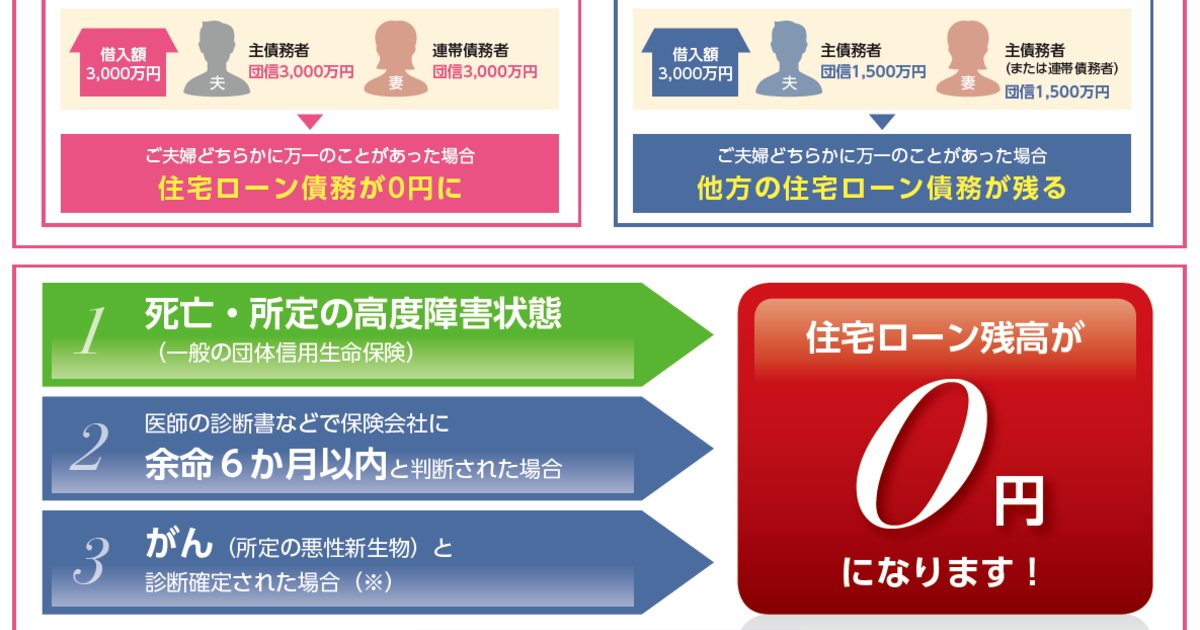

夫の私が死んだ場合、妻と子供は「団信」や「遺族年金」だけでお金に苦労せず暮らせるか?

Xって言い慣れないので ツイッターと言いますが 作り話だと思いますけど このようなツイートがあって 「夫を亡くした小学6年と3年の子供を 育てるのにパートを掛け持ちしても 生活出来ない」って話で ・家買ってたら団信で支払免除になるし ・団地など公営...

Xって言い慣れないので ツイッターと言いますが 作り話だと思いますけど このようなツイートがあって 「夫を亡くした小学6年と3年の子供を 育てるのにパートを掛け持ちしても 生活出来ない」って話で ・家買ってたら団信で支払免除になるし ・団地など公営... -

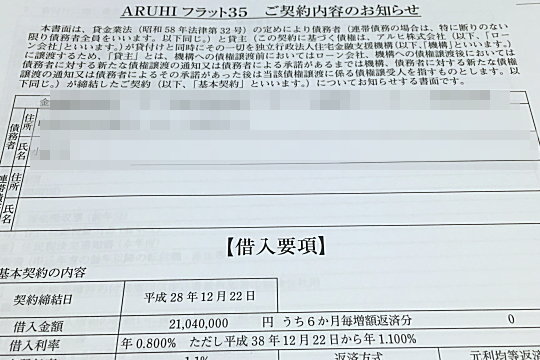

住宅ローン控除が終わっても繰り上げ返済したら損をするパターン【団信と利息どっちが得?】

今の低金利状態だと 支払う住宅ローンの金利よりも 住宅ローン控除の方が お得って人はたくさんいます 余りに低金利だったので 2022年4月から 最大1%の控除が 0.7%に縮小されましたけど 変動金利なら まだまだ0.7%以下で借りている人が 多いと思います 我...

今の低金利状態だと 支払う住宅ローンの金利よりも 住宅ローン控除の方が お得って人はたくさんいます 余りに低金利だったので 2022年4月から 最大1%の控除が 0.7%に縮小されましたけど 変動金利なら まだまだ0.7%以下で借りている人が 多いと思います 我... -

「団信や高額医療費があるから生命保険は要らない」は本当か?入院した実体験

現在、1ヶ月の 入院生活をしているので この記事も病院から 書いていますが 入院で心配なのは 体もですけど お金も大事ですね・・・ 病院の 入院病棟にいると 40代、50代なんて 世間では 働き盛りなんて 言われますが この世代も ちょっとは入院しています...

現在、1ヶ月の 入院生活をしているので この記事も病院から 書いていますが 入院で心配なのは 体もですけど お金も大事ですね・・・ 病院の 入院病棟にいると 40代、50代なんて 世間では 働き盛りなんて 言われますが この世代も ちょっとは入院しています... -

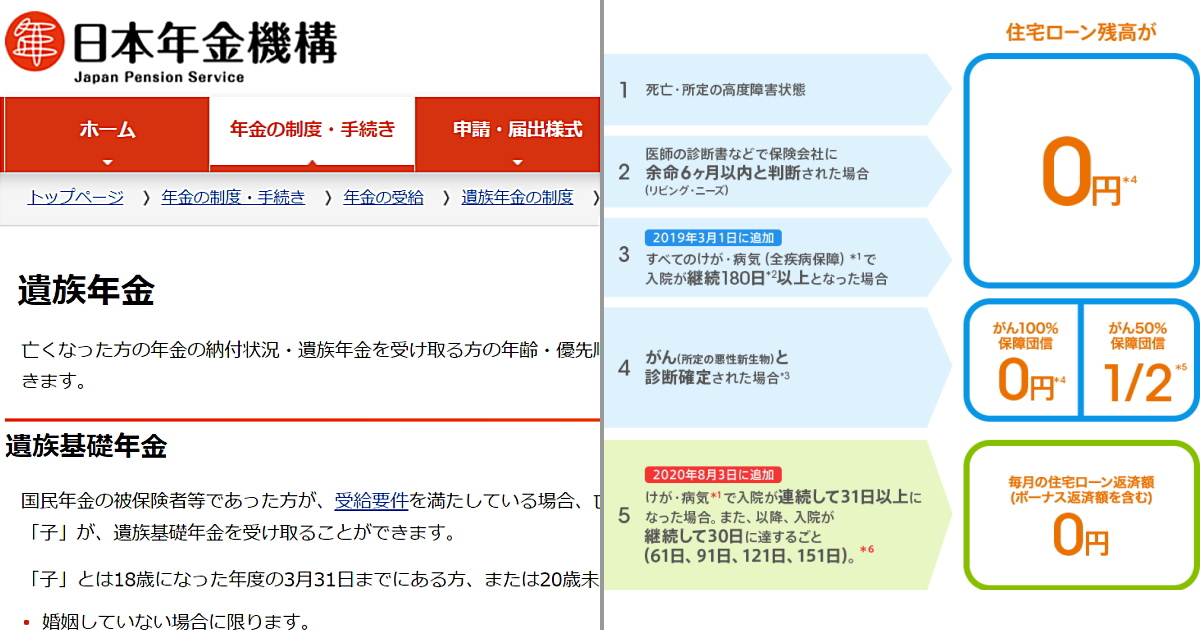

ガン特約が付いている団信は得なのか?

住宅ローンに付帯出来る 団信ですが 最近はガンなどの 3大疾病でも免除になる団信なども多く 色々種類があります 同じガン特約でも 無料で付くのに多い ガンになっても1年以上 就業出来ないと免除になるタイプもありますが 詳しくは...

住宅ローンに付帯出来る 団信ですが 最近はガンなどの 3大疾病でも免除になる団信なども多く 色々種類があります 同じガン特約でも 無料で付くのに多い ガンになっても1年以上 就業出来ないと免除になるタイプもありますが 詳しくは... -

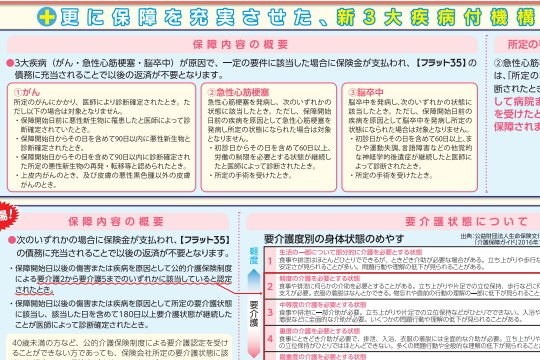

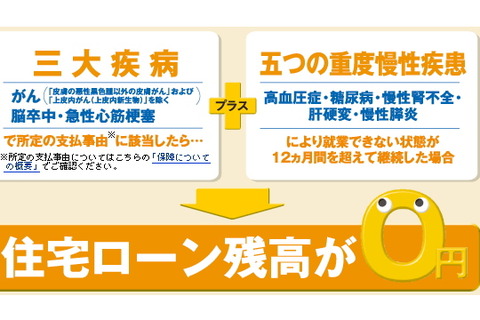

ガンでも支払免除にならない3大疾病付団信に注意

新規の住宅ローンはもちろん 低金利なので借り換えも最近は多いですが 団信での死亡以外の保証 多いのは3大疾病付プランだと思いますが 同じガンでも 支払いが免除になる銀行とならない銀行があります 同じガンで同じ日数入院しても A銀行は全額免除で ...

新規の住宅ローンはもちろん 低金利なので借り換えも最近は多いですが 団信での死亡以外の保証 多いのは3大疾病付プランだと思いますが 同じガンでも 支払いが免除になる銀行とならない銀行があります 同じガンで同じ日数入院しても A銀行は全額免除で ... -

そもそも何故「家を買うのか」アンケートに出ない理由

ここを見て頂いている方は ・家を建てているか ・建てるのを検討している方が 多いと思いますが 実際に住み始めて生活しだすと 賃貸時代のが楽だった事もあって 当然デメリットもありますし お金だけで言えば 凄い額の借金を抱え...

ここを見て頂いている方は ・家を建てているか ・建てるのを検討している方が 多いと思いますが 実際に住み始めて生活しだすと 賃貸時代のが楽だった事もあって 当然デメリットもありますし お金だけで言えば 凄い額の借金を抱え...

1