ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

入れ歯洗浄剤は窓のサッシやトイレ、排水溝も綺麗になる万能アイテム

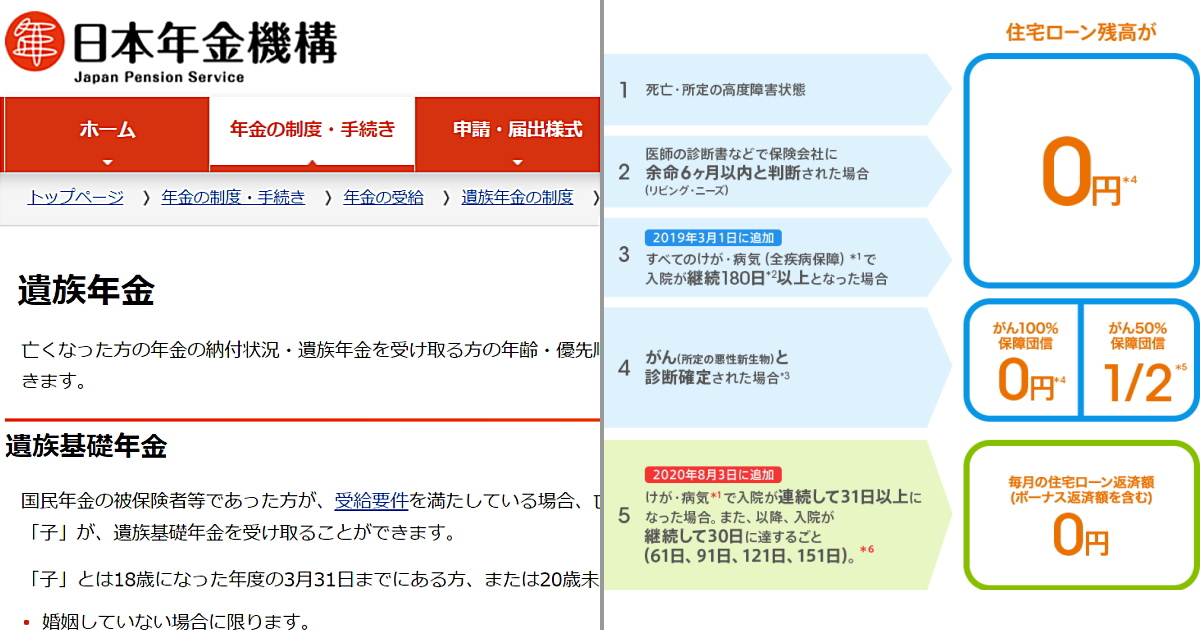

夫の私が死んだ場合、妻と子供は「団信」や「遺族年金」だけでお金に苦労せず暮らせるか?

Xって言い慣れないので

ツイッターと言いますが

作り話だと思いますけど

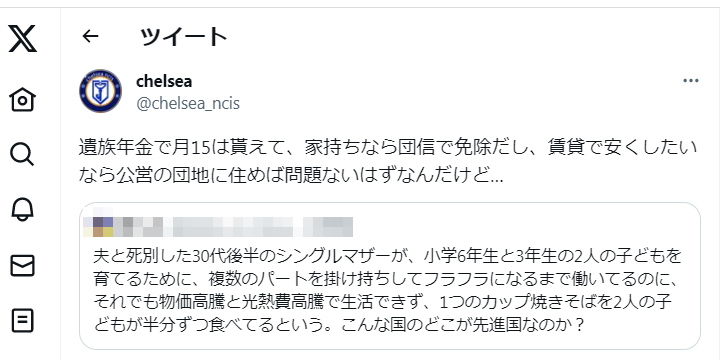

このようなツイートがあって

「夫を亡くした小学6年と3年の子供を 育てるのにパートを掛け持ちしても 生活出来ない」って話で ・家買ってたら団信で支払免除になるし ・団地など公営ならシングルマザーの家賃補助があるし ・18未満の子供2人いれば 遺族年金が毎月15万円貰えるので それだけパートしても暮らせないってのは 嘘だと思うので 冷静にリツイートしましたが 「じゃあ、私が死んだら 妻と子供が苦労しないか」と言うと 私は去年、難病にかかって 人生で初めて 10年後生存率とか調べました

「予後が悪い」とか

かなりセンシティブなワードですが(笑)

アメリカの論文だと

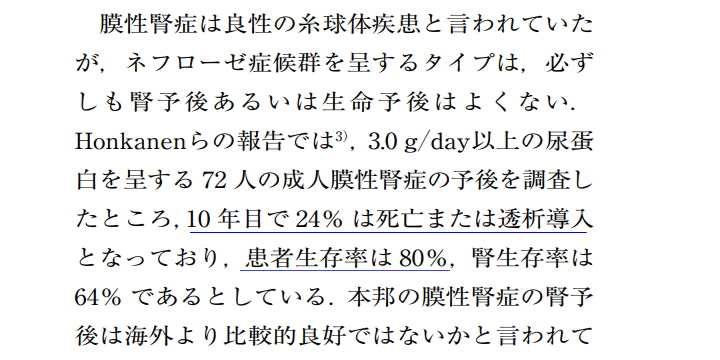

私が患っている膜性腎症って病気は

10年目で24%が死亡か人工透析って言うので

なかなかの高確率って感じです

ただ日本はもっと少ないみたいだし

医学は毎日発展してますから

その辺は心配しても仕方ないし

死亡って事なら

病気以外にも事故死なども

あるわけで

今回は縁起でもないですが

仮に私が死んだ場合

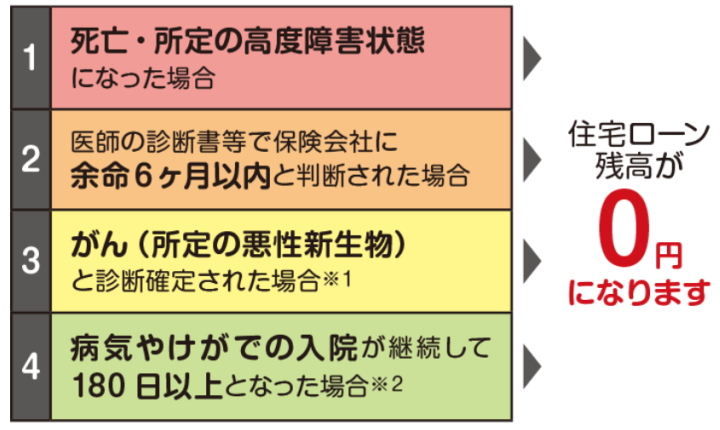

住宅ローンは団信があるから 支払い免除されますので 妻と子供に 家はローンの負担無く残れます しかし、住宅ローン以外だって 色々とお金は掛かるので 仮に私が死んだ場合に 妻と子供が 贅沢とは言わないまでも ある程度生活出来るのか 計算してみました 妻の年収は300万円程なので シングルマザーとして 小さな子供も育てるのは 結構キツイと思うので 家や資産を残して死なないと 大変な思いをさせてしまいます

目次

・妻と子供に残すなら団信は必須だし、持ち家も必須

銀行からの住宅ローンだと

そもそも団信が通らないと

住宅ローンもNGになりますが

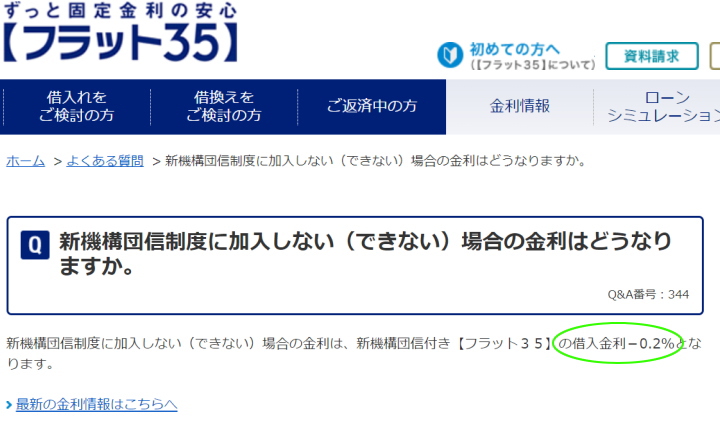

フラット35なら

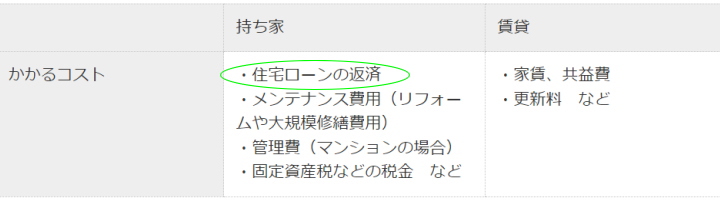

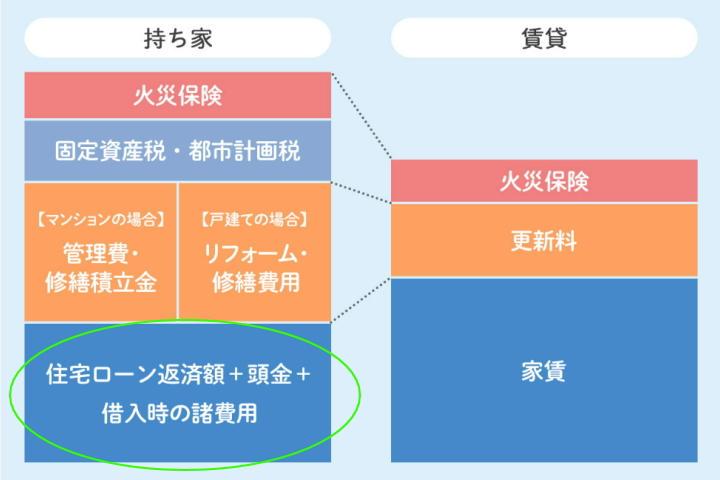

団信無しってのも可能です ただ、これは 持病で団信に入れないって人の為であって 団信の上乗せ金利分が 払えないって人の為じゃないですし 団信の費用が 厳しいから入らないなんて人は そもそも破綻するので家を買わない方がいいですが 仮に毎月の住宅ローンが 5万円でも10万円でも 旦那様名義だけのローンで 亡くなれば支払い義務は 家族にはありませんから 家が無料で手に入ります ちょっと収入が少ない シングル家庭だったら 家賃がゼロってのは非常に大きいですが 戸建てには 住宅ローン以外にも ・固定資産税 ・各種保険 ・修繕費 この辺が掛かってくるので こちらの支払いが出来るか もしくはアパートなどの方が 安くなるのか検討してみます

・戸建て住宅の維持費vsアパートや団地はどっちが得?

永遠に答えが出ない問題 「戸建てと賃貸どっちが得?」って奴です だいたい戸建て住宅に掛かるお金と 賃貸の家賃が同じ位ってのもあるので いつまでたっても 答えが出ないんですけど

・一番金額が多いローン残債が無くなったら

かなり負担は軽くなりますけど

・戸建ての場合は他にも維持費ってのが

掛かってきます

ちょっと勘違いして欲しくないですが

賃貸派や高いハウスメーカーが

凄い高い金額の修繕費とか出しますけど

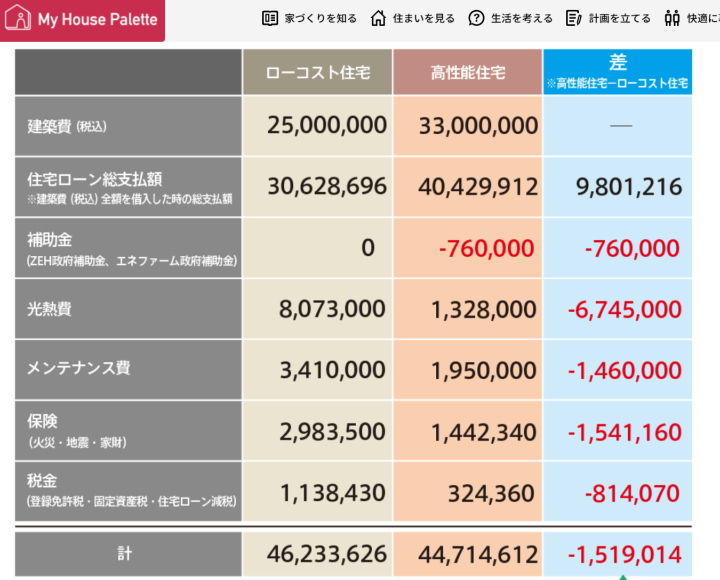

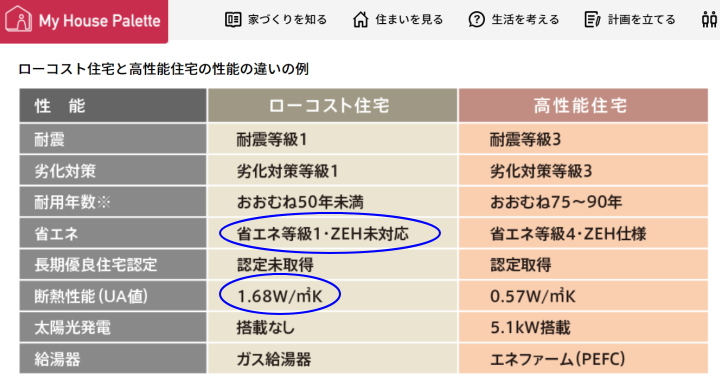

これ、大和ハウスのサイトに

載っている画像で

高価格帯のハウスメーカーが

「安い家は維持費が高い」って

言いますけど

これは解体業として

古い家をたくさん見てるので言えますが

タマホームなどのローコスト住宅だからって

今は維持費が高いなんて事はありません

そもそも大和ハウスよりは

我が家の方が断熱性能高いので

一番差が出ている光熱費も

我が家の方が低いのですが(笑)

とにかく相手を悪く言おうと

高いハウスメーカーや高性能工務店は

とんでも無い比較をするので

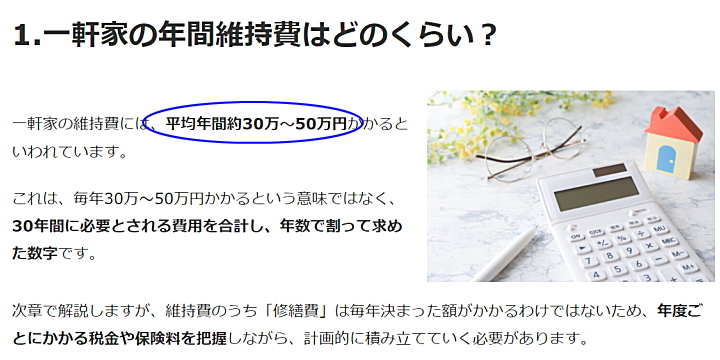

ローコスト住宅の性能は 省エネ等級1のUA値1.68って 知らない人は騙されるんでしょうか・・・ ちなみに 省エネ等級2でUA値1.67以上になったのが 1980年ですから 40年前の家の基準と 比較してるんですね・・・ 今はもちろん ローコストでもZEH以上はありますし 劣化等級3も当たり前ですが そうは言っても 維持費の費用は

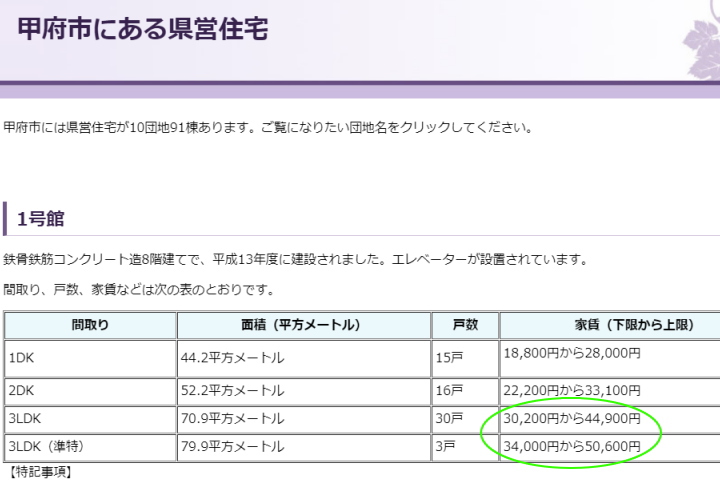

年額で平均すると30~50万円程度って事ですが 内訳を見ると ・税金が10~25万円 ・保険料が4~8万円 ・修繕費は16万 例えばエコキュートや キッチンなどは 賃貸なら大家さんが支払いますが 戸建てだと施主が自分で 修理や買い替えをしますから 税金や保険料以外に 修繕費が必要になってきます 我が家の固定資産税額なら 維持費は年間30万円あれば大丈夫なので 月額に換算すると25,000円 この辺でしたら 妻一人、子供二人だと 3LDKのアパートが安くても6万円はするし 県営団地だって

3LDKなら35,000円程度するので

維持費、修繕費を合わせても

賃貸より圧倒的に安く住めます

戸建てと賃貸で

生涯いくらかかるかなんて

試算も多いですが

旦那さんがなくなったら

一番負担が大きいローンは無くなり

しかし、賃貸だったら

旦那さんが無くなっても

住んでいる限り家賃が発生するので

財産を残す為にも

結婚して子供が生まれたら戸建てを買うのは

アリだと思います

そうは言っても

ほとんどの人がローン完済まで

死なないので

生きていても払える金額じゃないと

別の意味で家とか命が無くなっちゃいます・・・

・家以外の財産はいくら残るか

我が家も貧乏とはいえ

子供がいる世帯ですから

多少の貯金や株式などの資産もありますが

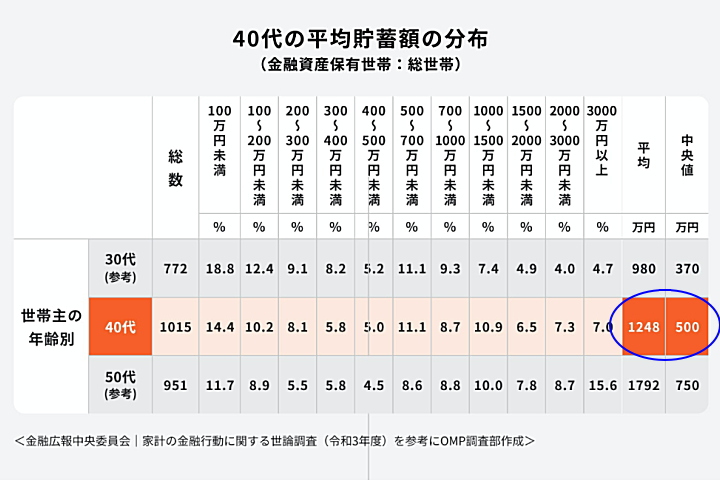

だいたい40代の世帯だと

貯蓄額の中央値が500万円って事で 地方で家を買った子育て世帯だと 500万円~1,000万円位が 多いかなって私も思います 「老後までに一人2,000万円貯金」なんて 言いますけど ローコストとは言え住宅ローンと 子育て費用があると 全然貯まりません・・・ なので預貯金だけでは 厳しいので いざって時は死亡保険も欲しいですが 私が死んだ場合には

・事故や不慮の死亡で

2,000万円

・病気での死亡は

1,000万円入ってきます

入院保障などを手厚くしたので

死亡保障が少ないのですが

難病になった今

新規で生命保険は加入出来ないので

「今にして思えば

もっと生命保険に

加入しておけばよかった」と思いますが

| ・預貯金 | 1,000万円 |

| ・病死での保険金 | 1,000万円 |

| 合計 | 2,000万円 |

現在5歳の妹が大学を出るのに 残り17年間あって 2,000万円を17年間均等に使うと 年間117万円ですから 年収300万円稼げば これだけでも417万円使えます 私立の大学や高校は無理でしょうが 住宅ローンも無いし かなり生活を切り詰めれば ギリギリいけそうな年収になると思いますが 小さい子供が二人もいて 妻がずっと正社員の仕事が出来るかって言うと それも難しいと思います しかし短時間のパートなどでは これだけでは生活出来ませんが まだ子供が小さければ 遺族年金が貰えます

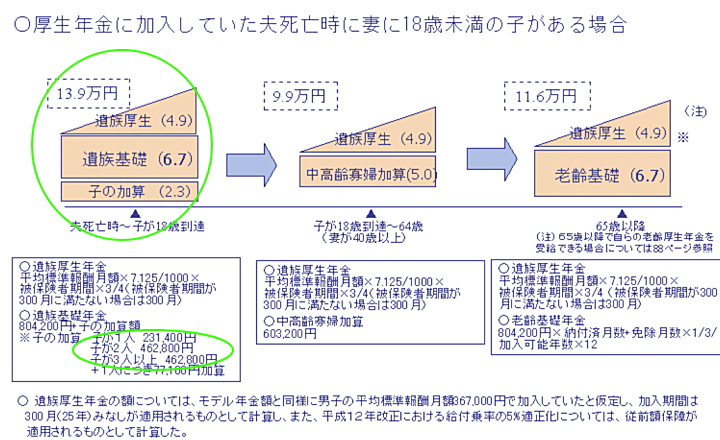

・子供が18歳までは遺族年金が貰える

一応、子供が18歳以上でも 遺族年金は貰えますが 支給額が子育て世代の方が多いです 色々と複雑な遺族年金で 厚生労働省のサイトを見ても 「支給額減らすためにわざと難しく 書いてるんじゃないか」と思いますが(笑)

一応、FP取る時に

遺族年金もちょっとは勉強しましたが

説明するのも複雑なので

簡単に言うと亡くなった時に

18歳未満の子供がいると

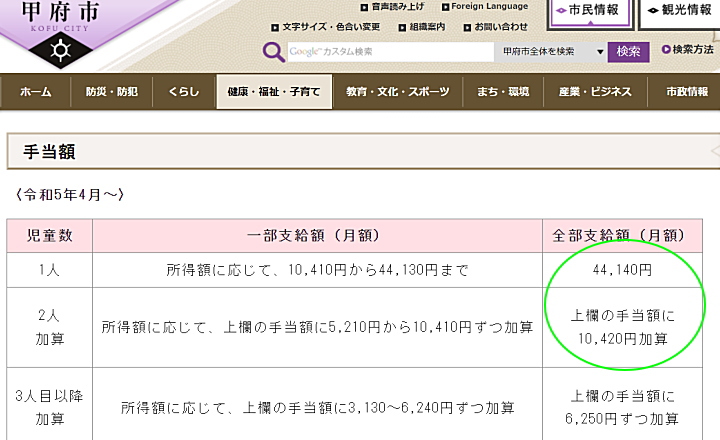

厚生年金の加入期間や収入でも異なりますが ざっと言うと 子供が18歳になるまでは 毎月約15万円支給されます これとは別に ひとり親世帯なら 児童福祉手当もあって

子供2人なら 年収が125万円までなら 54,520円が支給されます (年金は年収額には加算されません) これは大きくて

| 1年間あたりの金額 | |

| ・預貯金の1,000万円 | 588,235円 |

| ・生命保険の1,000万円 | 588,235円 |

| ・遺族年金の毎月15万円 | 1,800,000円 |

| ・子供二人のひとり親児童手当 | 600,000円 |

仕事をしなくても 毎年使える金額が 合計で357万円なので 1ヶ月あたり298,000円 住宅ローンも無いので 食べるのに困るってのは 無いと思います ・ただ、預貯金と生命保険は17年間分だし ・遺族年金も子供が18歳を超えると かなり金額が下がり ・児童手当も入らないので 子供が成人してからの 貯金もしていかないとマズイですね それでも私立の大学とかは 難しいでしょうから 進学ってのは本当に大変です・・・

・国の手当は手厚いけどアテにしてはダメ?

家族、家庭も多様化していて ・子供がいない夫婦も多いし ・結婚してない世帯 ・地方だと少ないですが ずっと賃貸って家族も 多いかと思います しかし、国の支援を考えると 普通に 税金や年金を払っていれば 亡くなった時は 子供がいる家庭の方が 保護がかなり手厚いし 家だって団信の制度は ありがたいし 前も難病申請が通って 再入院したら

あわせて読みたい

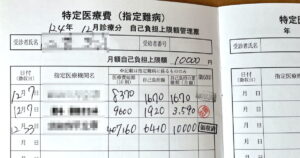

非公開: 指定難病で入院した際の医療費と総額はどれくらい?実際に入院して分かった自己負担額

先月「ネフローゼ症候群」の再発で 再入院しました 最初の入院と今回の入院で違うのは 指定難病受給者証があるので かなりの医療費助成があります 今回の再入院は12日間…

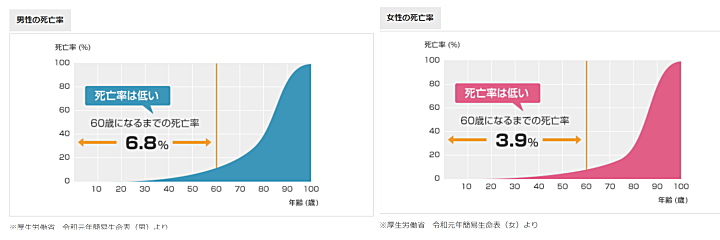

12日間の入院で 総費用が15,000円と 国の保護が手厚くて助かったので 「日本に住んでいて良かった」と思うんですが その分 普段の生活がきつすぎますが・・・ それでも 生存率とか調べる病気になると 分かりますけど 「やっぱり少しでも 長生きしたいな」って思うようになります 特に子供が成人するまでは 死んでる場合じゃないですし いくら死んだら 色々と手当てがあると言っても 確率で言うと 60歳までに死ぬのは

男性で6.8%

女性なら3.9%ですから

ほとんどの家庭が

最後まで住宅ローンの支払いをします

「死んだら大丈夫」なんて人は

案外長生きしますから

・生命保険も

・家のローンも

無理のない金額にしないと

ダメですね

◆参加ランキング◆

にほんブログ村

にほんブログ村

ローコスト住宅ランキング

コメント