ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

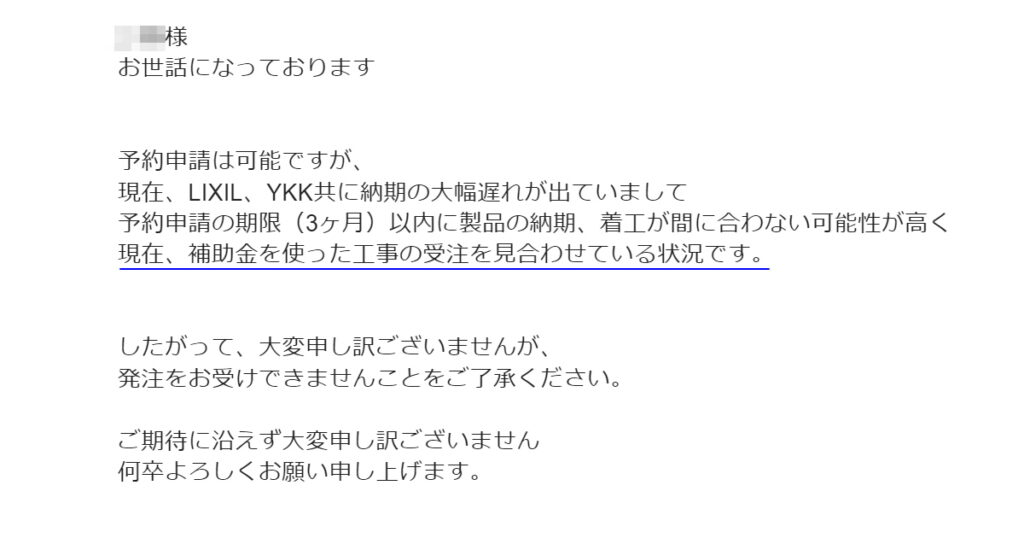

先進的窓リノベ事業の補助金に間に合わない?ので予約を断られました

固定金利が上がった2024年以降でも住宅ローンはフラット35にした理由

先日、建売住宅を

一緒に内見した友人ですが

気に入ったので購入する事になり

住宅ローンの話になりました

住宅ローンは

フラット35にする予定

固定金利の方が安心だし

俺もフラット35だったけど

今は変動金利と固定金利で

かなり金利差があるし

変動も悪くないと思うよ

という事で収入、支出などの

バランスシートを考慮して

固定と変動

どちらの方が得で安心なのか

色々と考えて

一応

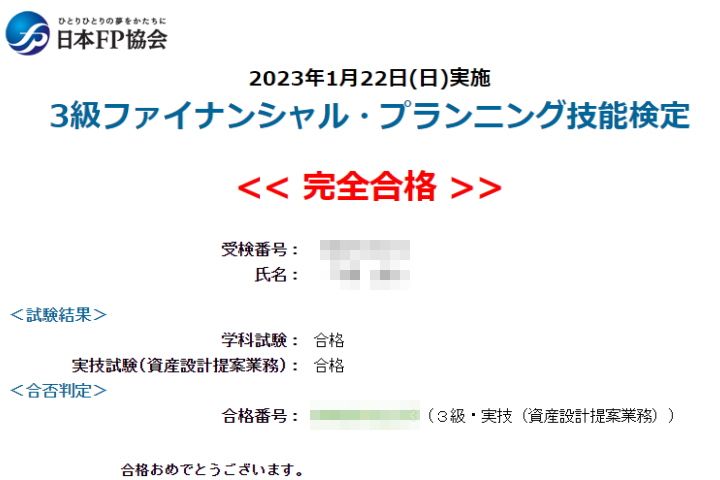

FP持ってますから

プランニングもしましたけど

友人の場合は

今の金利差でも

固定金利の方が安全だったので

フラット35を勧めましたが

変動の方が

オススメの人もいるので

マイナス金利解除で

金利が上がる予想が多いなかでも

変動金利の方が

総支払額は少ないと思いますが

どちらが向いているか

オススメを紹介します

目次

・数年前と違って金利差が凄い

建物の内見をしていて

その時はまだ購入するかも

分かりませんでしたから

営業さんと軽く話をしていた流れで

ローンの話になって

フラット35にして

何年前に家を建てられてたんですか?

金利ってどれくらいでした?

7年前ですねー

金利は最初の10年が0.9%で

11年目以降は1.1%です

6~7年前だと

固定と変動のお客様は半々でしたが

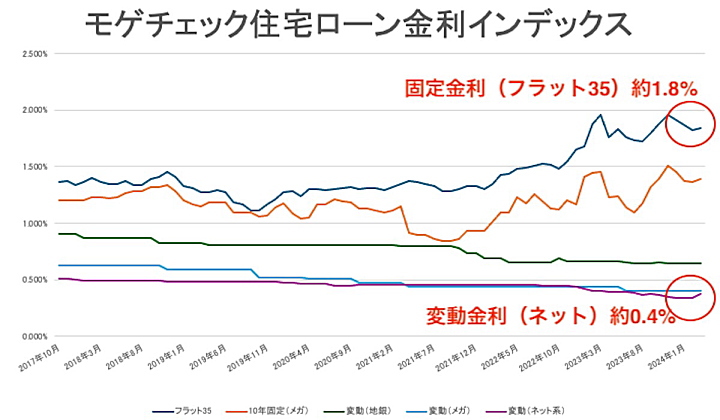

今は固定金利は上がっていて

フラット35は1.8%になっています

変動金利はまだ金利が上がっていないので

今は申し込みの8割位が

変動金利で申し込まれています

という事で

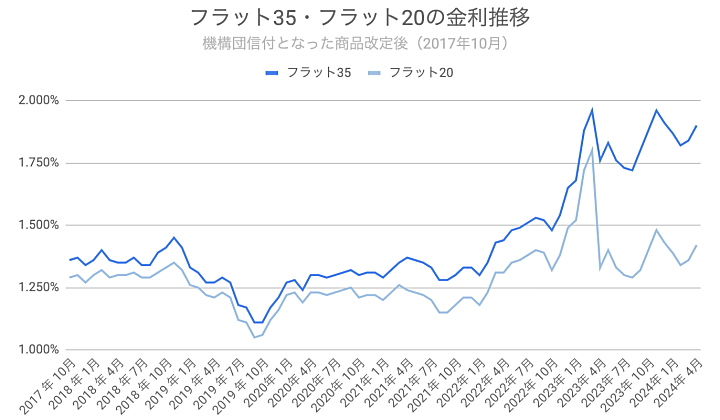

フラット35の推移を見ると

2022年1月までは

1.2%前後を推移していましたが

それから急に上がって

今では1.8%程度

一方の変動金利を見ると

ほぼ変わってないか

若干下がっていて

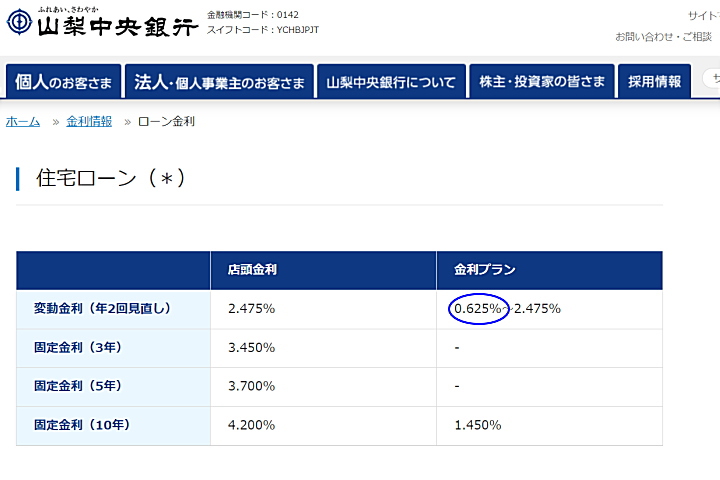

・地方銀行だと0.6%程度

・都市銀やネット銀行だと

0.4%なので

かなりの差があります

・庶民は0.4%で変動を借りれない・・・

家を買う友人は

元々フラット35で借りようと

思っていたそうですが

建売住宅の営業さんも

銀行の人も

「今はほとんどの

お客様が変動金利ですよ」

「固定とは金利差が

1.4%もあります」

などなど変動金利を

勧めてきたので不安だそうですけど

そりゃ提携銀行の

住宅ローンの方が

色々と都合がいいので

変動を勧めますけど

どちらが向いているかは

本人が決めて欲しいので

まずは実際に払う金利を

算出します

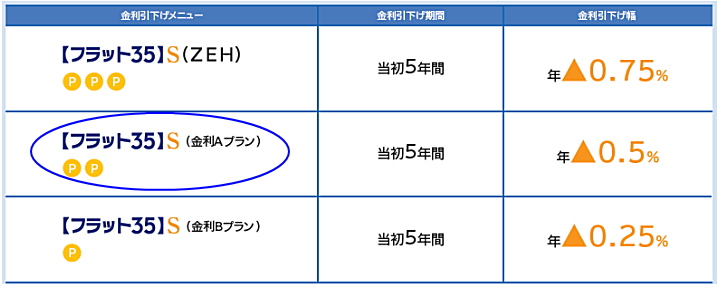

フラット35は

いくつかの金利割引があって

断熱等級5以上だと5年間は

金利が0.5%下がりますから

フラット35でも5年間は

1.3%で借りれます

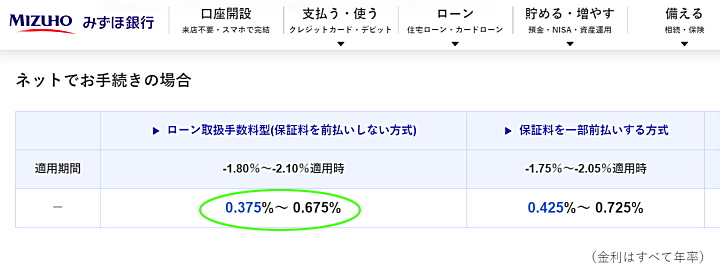

そして変動金利なんですけど

Twitterを見ていると

ネット銀行とか

都市銀行の一番安い

優遇プランとか当たり前ですが

地方に住んでいる普通の

年収400万円の人だと

その金利では借りれないんです・・・

そもそも変動金利は

本来は2%以上の金利だけど

色々と優遇して割引するから

0.4%になるよーって数字です

銀行によって色々と条件が

異なりますが

年収が低かったり資産が無かったり

40歳以上で団信に加入したりなどで

色々と金利が増えていき

例えば30代で親に資産もあって

年収も800万円とかあるなら

0.4%で借りれるけど

年収400万円で家族誰も資産も無くて

40代とかだと0.6%とかでしか借りれず

そもそもネット銀行だと

審査が通らない場合も多いんです・・・

悲しいですが銀行は

民間企業ですから仕方ないですね

資産が無くて年収が低くても

地方の銀行なら

割と通りやすいのですが

そうなると金利は

だいたい0.6%位になります

それでも固定金利よりは

かなり低いです

・試算すると変動金利の方が400万円以上安かった

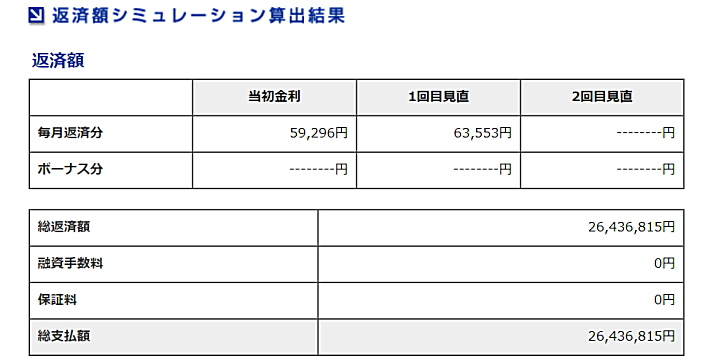

フラット35などの

全期間固定金利なら

借りた時点で金額が確定します

最初の5年間は1.3%

残りの20年間が1.8%で

2,000万円借りた場合

643万円が利息で

総額が2,643万円です

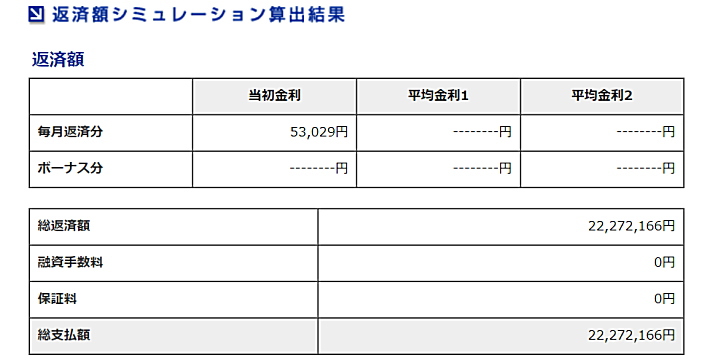

一方の変動金利は

仮に35年間で一度も金利が変わらずに

ずっと0.625で借りれた場合

227万円が利息で

総額は2,227万円です

35年間の総額が

固定と変更で416万円も差があるので

変動の方がお得というのは

分かります

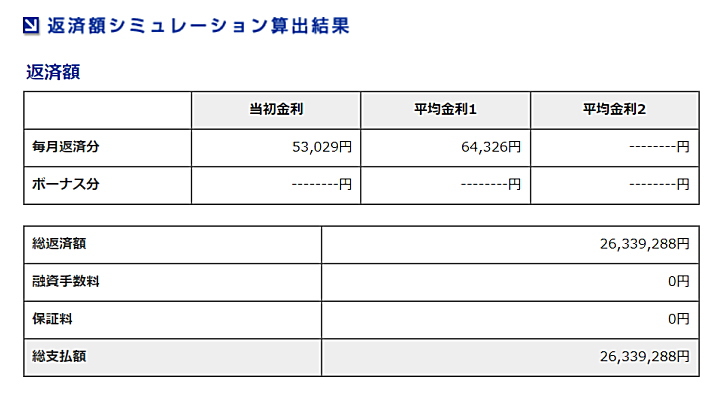

しかしこの金利情勢で

全く上がらないのは

さすがに無いとは思いますが

仮に固定金利と

同じ位の利息になるには

最初の5年間は

金利が上がりませんが

それ以降の平均が2%で

固定と並ぶので

個人的な意見としては

10年先は分かりませんが

5~6年で2%まで上がるとは

とても思いませんし

これだけ差があるなら

固定の方が安心と思っている人でも

変動もいいかなって思うかもしれません

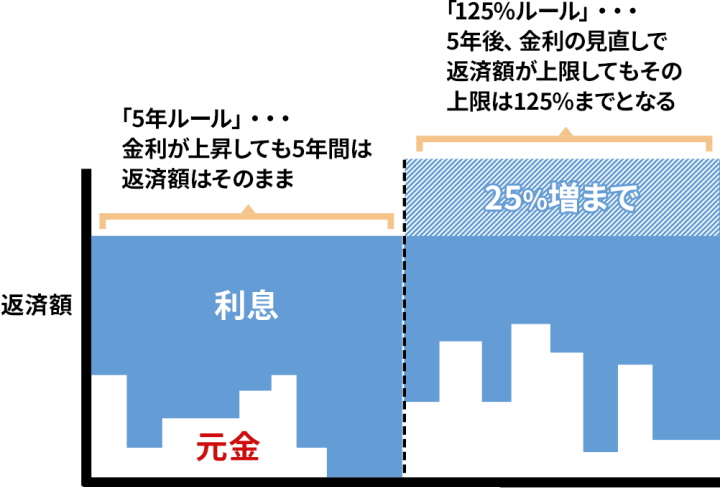

・変動金利の5年ルール、125%ルールは注意

10年以上前の

日経平均が8,000円台から

優待株を買っている私から見ると

その時に

「10年後についにバブル最高値を越す」とか

言われても

絶対に信じないし

10年後なんて誰も分かりません

たまに評論家っぽく

「絶対に上がる」とか

「そのまま」とか言う人いますが

そんなのは絶対に分かりませんし

言い切るなら競馬予想並みに

インチキです

ただ、変動金利は

急な上昇を避ける為に

5年ルールと

125%ルールがあります

・5年ルールは

金利が上昇しても

5年間の支払い金額はそのまま

・125%ルールは

5年後の金利見直しでも

125%以上は金利を上げれません

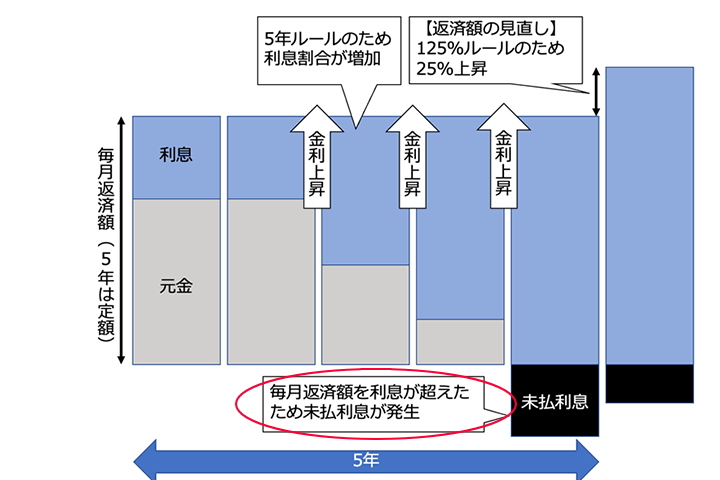

この為に

変動を勧める

住宅営業さんは

「ギリギリの収入の人でも

借りれますよ」とか説明しますが

このルールは

急激な変化を抑制する為で

支払総額を抑制する物ではありません

毎月の支払金額は

ルールの為に上限があっても

実際の支払い金額は

金利の上昇通りに払う必要があるので

5年ルールで支払い金額が変わらなくても

実際の金利はもっと上がっていたら

未払い利息として残ります

残った未払い利息を

35年目に一括で払うので

お金に余裕がないと

大変な事になります

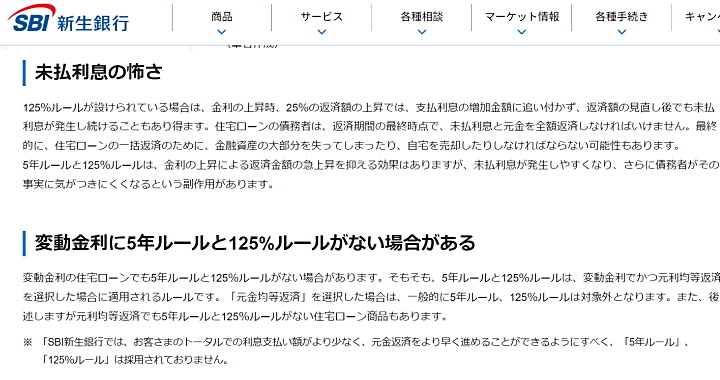

なので最近は

5年ルールや125%を採用しない

変動金利も増えています

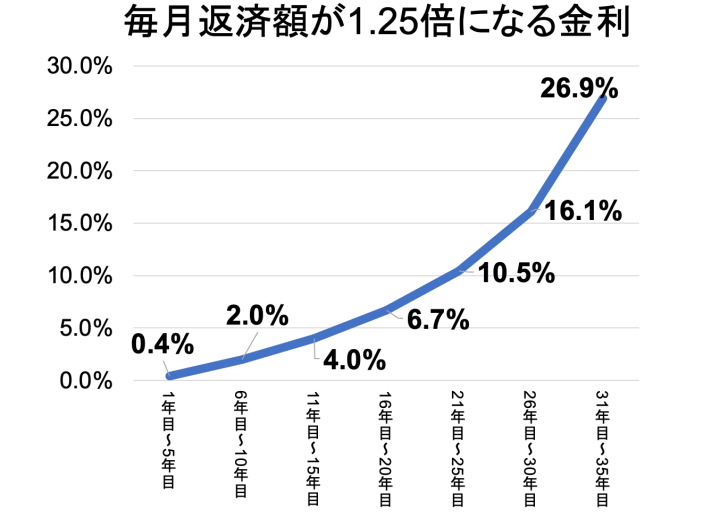

ちなみに125%上限とか聞くと

なんか上昇が少なそうですが

実際に5年毎に125%上げていくと

1回目でも2%まで上げれるし

最終的には恐ろしい金利になるので

ここまで上がる時は

日本がアルゼンチン並みの

経済状況になっていると思います・・・

・固定金利はインフレリスクを抑える

一般的には

物価が上がって

さらには預金金利なども上がって

株価も上昇して

景気が上向きになると

ローンの金利も上がります

色々な物価や株価も上昇する中で

給与の上昇は遅れるので

庶民の生活は

インフレになると苦しいのですが

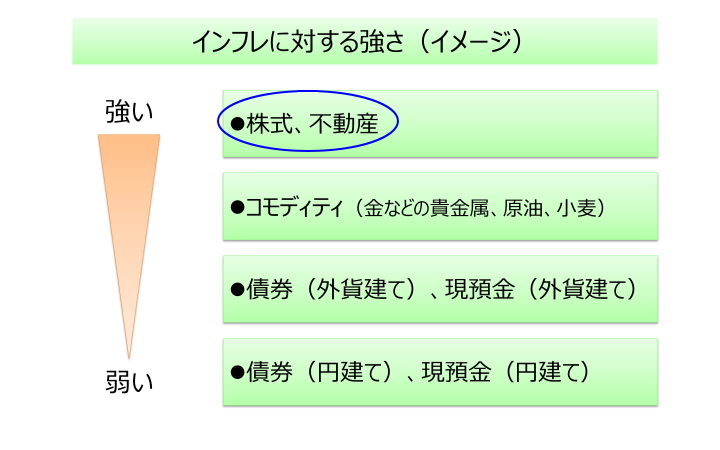

今回購入する友人は

株式、債権などは一切せずに

つみたてNISAもしていません

なんだかんだで

何もやっていない人が

一番多いのですが

そういう人には

インフレリスクとして

不動産を持つのは

投資やリスク回避でもオススメです

これから数年間は

インフレに向かうと思いますが

世の中の色々な物価が

上昇した時に

極端に言うと

・スシローは1皿1,000円から

・ダイソーの商品も1つ1,000円

・映画は1回 18,000円とか

食べ物、娯楽などが

10倍になった時に

給与は5倍しか上がらないと

苦しいからインフレって

大変なのですが

その状況でも

固定金利なら

家の支払い金額は変わりません

預貯金以外で投資を一切しない人でも

インフレリスクを回避出来る手段として

固定金利はオススメです

・そもそも固定金利は今でも安い

4~5年前までは

固定金利で1.2%前後だったので

最近では

「固定金利は1.8%まで

上がってしまったので

高すぎ・・・」

という論調ですが

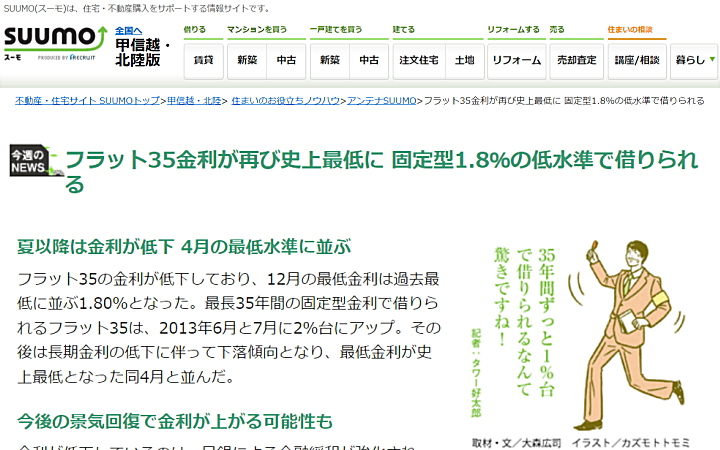

これは10年前

2014年のスーモの記事

「フラット35が

なんと1%台で借りられる」という記事です

フラット35の推移を見ると

10年前までは

1%台になる事は無かったので

今の金利もまだまだ安いと思うし

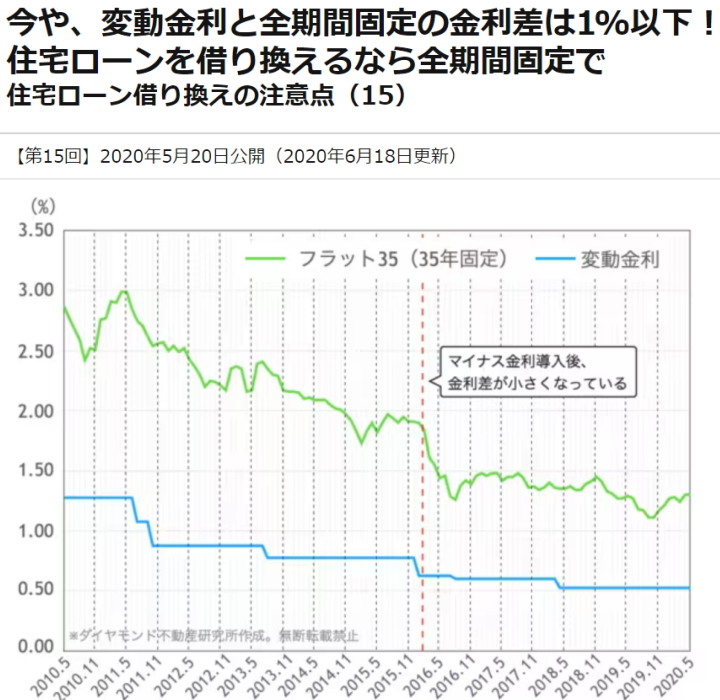

この記事は4年前ですが

「固定と変動の金利差が

1%無いなら迷わず固定だろ」という記事です

普通はそういう考えも多いのですが

何しろ住宅価格が

金利とか給与以上に高騰しているので

先の事は考えずに

少しでも安く借りれる変動が

どんどん増えていますが

結局、一番大事なのは

固定とか変動じゃなくて

家の価格です

・固定、変動の最適解は収入や預貯金で決める

色々と書きましたが

簡単にどちらがオススメかは

これは普段から言ってますけど

金利が上がった時に

一括で払える貯金があるなら

変動金利

貯金がなくて

一括で払えないなら固定金利

これに尽きます

いざって時に繰り上げ返済出来る資産が

あるなら絶対に変動の方が

金利が安いメリットだけを受けれます

前にTwitterのアンケートで

金利が上がったら一括で

払える人が50%を越していて

「どうしてSNS界隈は

金持ちが多いんだ・・・」と思いましたが

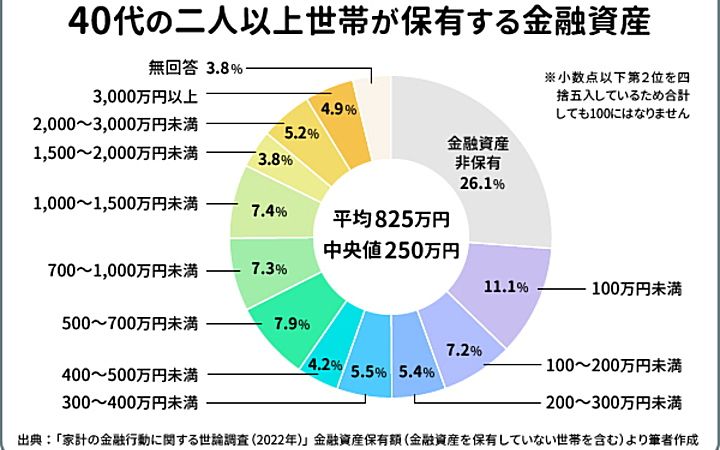

普通の人も入れた

金融資産のグラフだと

・全体の60%が500万円未満なので

こういう家庭は迷わず固定金利

・1,000万円以上の家庭は

変動金利

500万円~1,000万円の間は

家計の安定性などを考えて

どちらか決める感じでしょうか

ちなみに私が今から家を買うなら

余りにも固定と変動の差が大きいので

2,000万円借りても

固定と変動で毎月1万円の差が出ますから

とりあえず変動で借りて

固定の金利だと思って

差額の毎月1万円を繰上げ返済する

そしてさらに金利が上げれば

貯金を切り崩しても繰上げして

そうじゃなければ

様子見のまま1万円繰上げします

これが一番金利も安いし

最初から繰上げすれば

元本の減りも早いです

まあ、私は性格上

ちょっとでも得する事を考えて

臨機応変に動くのが好きなので

こうしますが

一番大事な事は

収入、貯蓄から考えて

固定でも余裕を持った金額の

家を買う事です

固定とか変動とかは

どちらでも問題ない価格の

家を買えばいいんです

ここ2年位は家の価格が高すぎて

アドバイスとしては

「今は買うな時期が悪い」としか

言いませんでしたが

昨年末あたりから

建売はかなり値段が下がってきました

貯金も少なく

年収も400万円しかないのに

無理に注文住宅を建てて

年収の8倍は返せるからと

3,200万円の家を買って

固定じゃ絶対に払えないけど

変動ならどうにかなる

こういう人は

将来金利が上がったら

どうにもならなくなります・・・

◆参加ランキング◆

にほんブログ村

にほんブログ村

ローコスト住宅ランキング

コメント

コメント一覧 (2件)

固定か変動かで悩むのは

「どっちが最終的にお得かのギャンブル」

で考えるのが普通だと思うのですが、世の中広いもので

「変動の0.6%なら無理なく返済できる」というトンデモ回答があるんですよね。。

建売価格は下がってますけど明らかに住宅会社が吐血しながらプライスダウンしてるので複雑ですね。。😇

ゼルビスさん

コメントありがとうございます。

SNSの金持ち民は置いておいて

普通の庶民だとそういう

「固定じゃキツイけど変動なら大丈夫」層がいるんですよね

価格のピークが過ぎたというか

売れなくて下げてる状態ですね(笑)

買った友人の家も4か月前に完成していて売れずに

100万円安くなったそうですから・・・