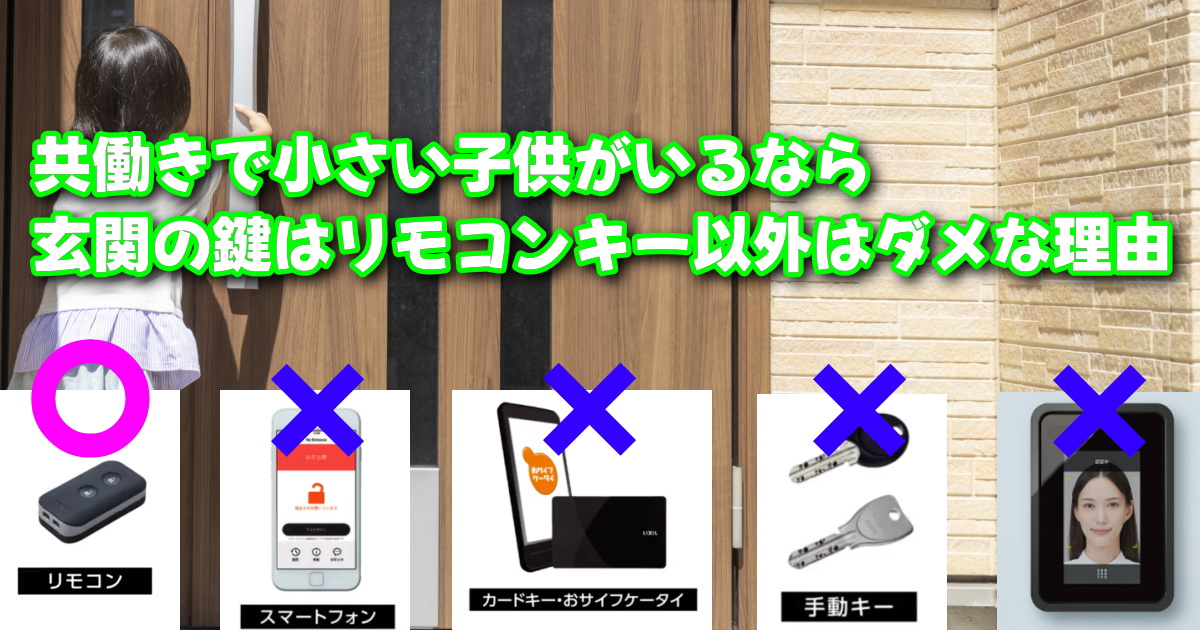

ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

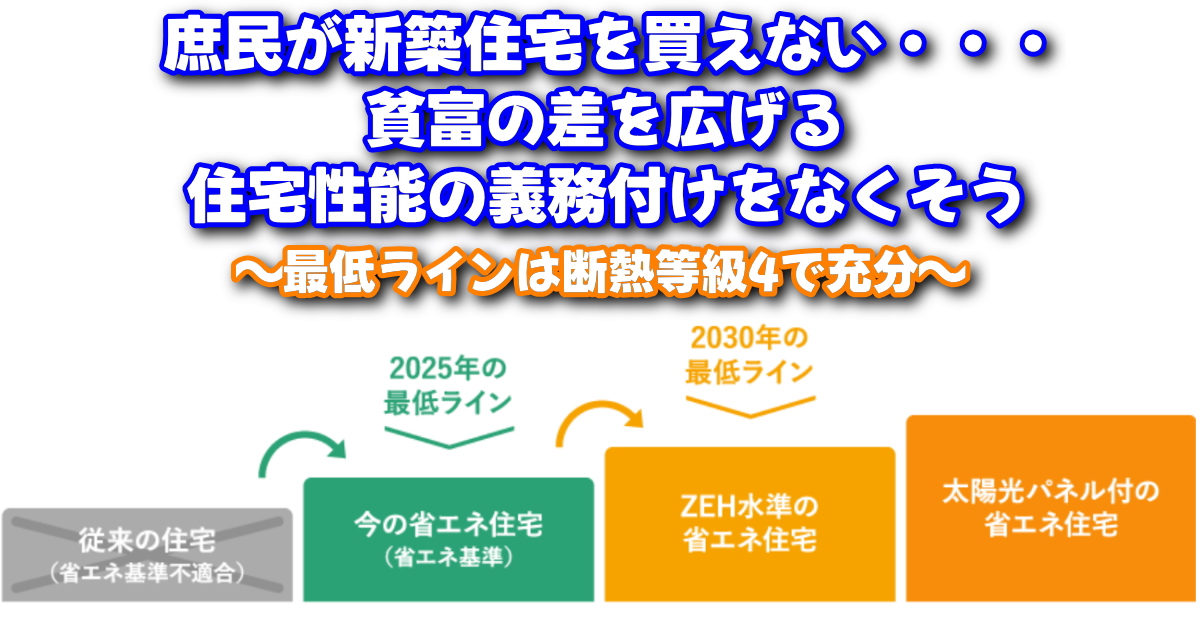

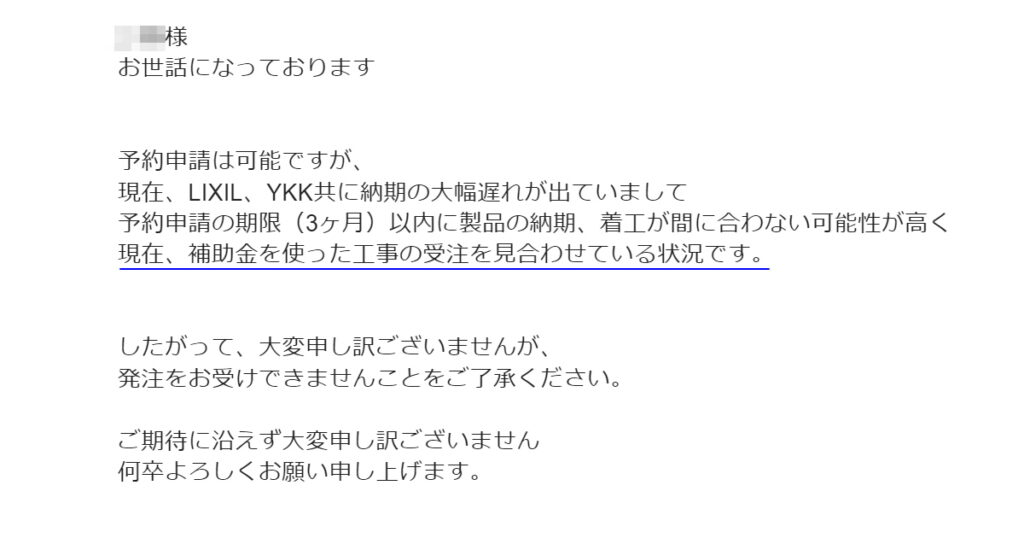

先進的窓リノベ事業の補助金に間に合わない?ので予約を断られました

年収、年代別「本当に安全な無理のない住宅ローン金額はいくらまで?」

定期的に

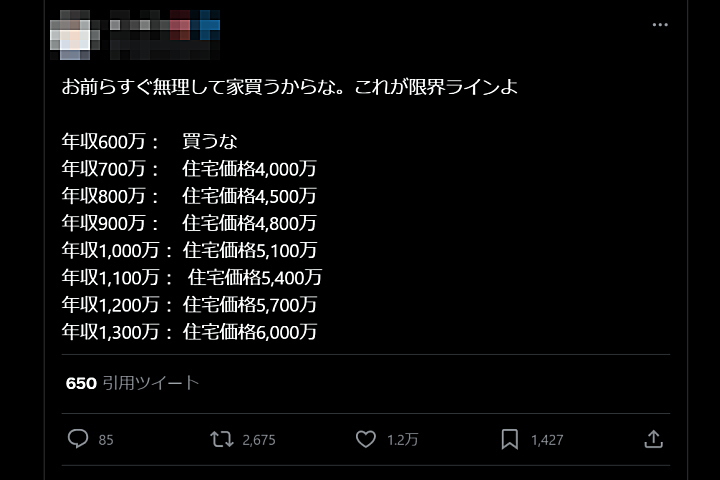

Twitterでバズる画像があって

年収別に 家が買える金額の限界ラインを 書いているのですが ・年収600万円以下は買うな ・年収700万円は住宅価格4,000万円まで この価格は毎回変わっていますが 毎回たくさんの返信が付きます マジレスしますと こんなの100%アテにしちゃダメで そもそも住宅ローンの いくらまでなら安全ってのは 年収だけじゃなくて 「年齢」と「支出」が 分からないと出せませんし 普通のサラリーマン家庭で 年収700万円の人が4,000万円なんて家を買ったら 破綻する可能性がかなり高いです

目次

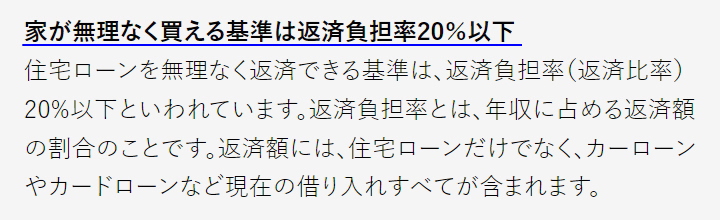

・簡単な目安は30歳で額面年収の2割の2割

詳細な年齢や家族構成などを

考慮した計算は後述しますが

一般的に無理のない金額というのは

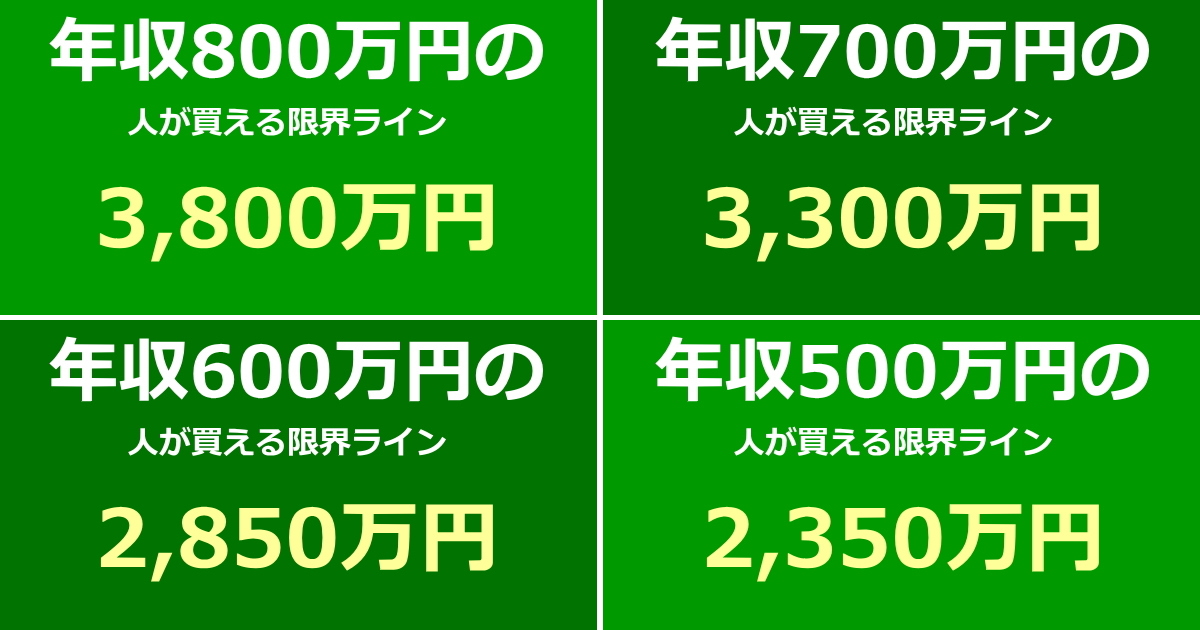

年収の2割と言われています 最近は定年の65歳までが増えてきて きちんと定年まで働けていれば 30歳で家を買うなら一度も繰上げなしで可能ですが 出来れば60歳までには完済したいです さらに言えば55歳位で完済すれば 余裕が出ると思いますが この2割というのは 手取り収入で 手取り額って控除などでも変わりますがら 額面年収を2割引いて そこから2割が無理のないローン金額です つまり額面年収が500万円なら ・そこから2割引くので400万円 ↓ ・400万円の2割で80万円 ↓ ・80万×35年で2,800万円 金利は変動で 今の金利から将来の上昇幅も入れて 1%で計算すると 2,350万円借りて 一度も繰上げ返済が無ければ 2,800万円なので これが銀行が言う 無理の無い 住宅ローン金額です 500万円~800万円で 並べると

| 額面年収 | 800万円 | 700万円 | 600万円 | 500万円 |

| 手取り(2割引く) | 640万円 | 560万円 | 480万円 | 400万円 |

| ローン(手取りの2割) | 128万円 | 112万円 | 96万円 | 80万円 |

| 金利1%での借入額 | 3,800万円 | 3,300万円 | 2,850万円 | 2,350万円 |

| 毎月のローン額 | 106,000円 | 93,300円 | 80,000円 | 66,600円 |

これが銀行の言う 無理の無いローンなので Twitterで言う 年収700万円で4,000万円は かなりオーバーしています 検討している 金額より少ないでしょうか? 特に今は住宅が値上がりしているので 年収500万円の2,350万円だと 地方都市では格安の建売が限界ですね・・・ 住んでいる甲府市だと スーモで検索して一番安いのが

2,400万円ですが

この辺が30歳で年収500万円の

銀行が言う

本当に無理の無い家だと思います

もちろん家を買うまでに

夫婦の貯金があって

頭金として払えるなら

その金額分は超過していても大丈夫です

・住宅ローンの目安は「年収」よりも「年齢」が大事

銀行によっては 20%じゃなくて25%でも安全と言いますし 25歳で年収700万円なら Twitterの例のように 4,000万円のローンでも 大丈夫かもしれませんが 40歳で年収700万円なのに 4,000万円の家買ったら 完全に予算を超えます 余裕を持って支払うなら 60歳までに完済と考えると 25歳なら35年間あるので 4,000万円÷35年=114万円なので 毎月9万5千円の支払い これでもキツそうですが 25歳で700万円の年収なら 転職しなければもっと年収は上がります 一方40歳で4,000万円だと 60歳までは20年間しかないので 4,000万円÷20年=200万円なので 毎月16万6千円の支払いです 年収700万円でこのローンは不可能ですね しかも25歳に比べて年収の上り幅も それほどありません なので、年齢が無い 「年収〇〇万円だから ローンは〇〇万円まで大丈夫」ってのは 100%アテになりません

・共働きは妻の収入は無しで考える

我が家の場合 家を建てた時は ・私の年収が約600万円 ・妻の年収が約300万円でした これだけなら世帯年収900万円ですから 毎月10万円の住宅ローンも可能ですが 子供がいる家庭なら 絶対に奥様の年収は 計算に入れてはダメです 保育園の時はまだどうにかなりますが

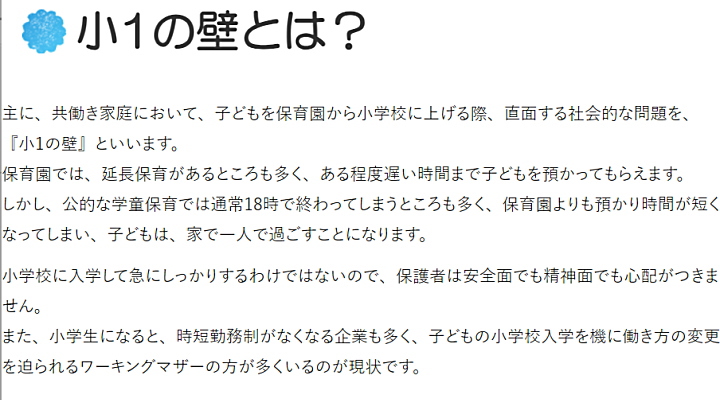

小学校にあがると

正社員として働けない場合が増えていきます

毎日の時間もですが

子供が熱を出したなどで

やはり正社員はなかなか休めないのが現状です

子供が小学生になって

妻は正社員からアルバイトになって

年収は200万円ちょっとになり

さらに再来年になると

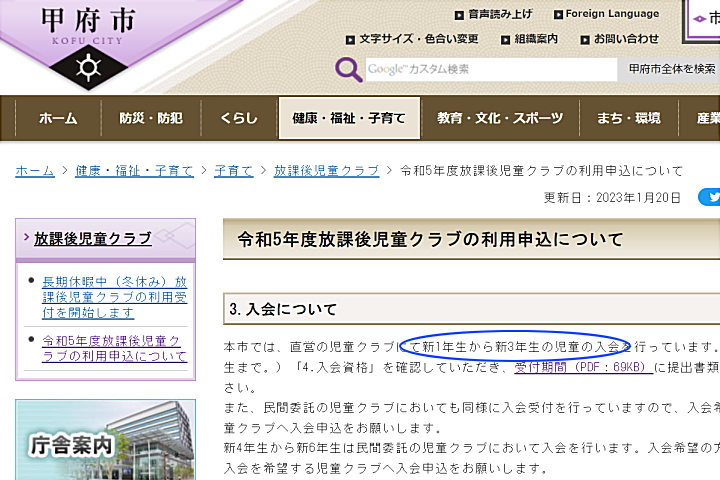

小学校4年になり 住んでいる自治体では 学童に入れれませんから もっと勤務時間の短い パートにするかもしれません そうすると年収100万円として 我が家の世帯年収は600万円 これで毎月10万円のローンは 非常に大変です しかし、現実に共働きで 夫婦の収入をアテにして 家を買ってしまう人が非常に多いです そうなると家の為に 子供、家庭を犠牲にして 働かないとならなくなって ゆとりを持った広い家での 生活の為に家を買ったのに ゆとりの無い生活になってしまいます

・残業代、ボーナスも計算に入れてはダメ

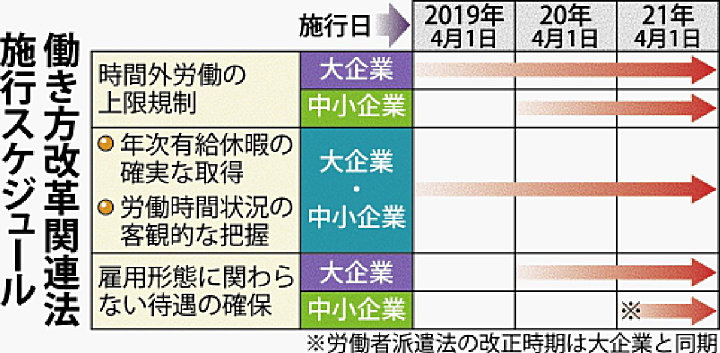

妻の収入はアテにしないのと 自分の収入も 残業代とボーナスは計算に入れてはダメです 我が家が家を建てたのは2017年で その時に比べて 私の年収も下がっています・・・ 2019年から

働き方改革とかで うちの会社も頻繁に夜8時位まで 残業していたのが 今では残業が全然ありません その分 時間には余裕が出来て 子育て家庭なので 子供と一緒にいる時間が 増えるのはいいですが 残業代をアテにして ローンを組んでしまった人は

副業でアルバイトを するしかありません 残業と違って時給が安いですから 今までより長く働くしかないし これも ゆとりを持った広い家での 生活の為に家を買ったのに ゆとりの無い生活になってしまいます 一国一城の主とか サラリーマンの夢とか そんなのは売る方が適当に 夢を持たせているだけですから 家の為に生活が苦しくなるような 支払いはしないようにしましょう

◆参加ランキング◆

にほんブログ村

にほんブログ村

ローコスト住宅ランキング

コメント

コメント一覧 (2件)

住宅、土地、金利、生活必需品、全てが値上がりしてるのに収入は微増なので、そりゃ前年比で新築棟数12%減少になりますよね。

ZEHレベルの3000万以下の建売でもボロ賃貸に住み続けるよりは良いと思いますね。

子持ちだと家を買わないという選択肢は悪手なので益々難しいですね。

ゼルビスさん

コメントありがとうございます

最近も知り合いがアーネストワンの建売を買いましたけど

地方だとファミリー層の広さって数が無いから

凄い割高だし本当に悪手なんですよね

団地や長屋などの本当の貧民層じゃなければ

子供が2人以上いるならローコスト建売が

一番お得になると思います