ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて1週間で捨てました【LIXIL BF-SC6に交換】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

IH対応のT-falフライパンをドンキで買いました

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした(笑)

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

先進的窓リノベ事業の補助金に間に合わない?ので予約を断られました

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

住んで3年経ったトイレの感想と後悔と劣化・・・

元支配人が教えるホテル、旅館で「部屋をアップグレード」してもらうコツ

ついに電気代が3万円を超えました・・・妻の省エネ対策がおかしい(笑)

トーマスランドで遊ぶ際には子供だけフリーパス買うのがお得です

「団信や高額医療費があるから生命保険は要らない」は本当か?入院した実体験

現在、1ヶ月の 入院生活をしているので この記事も病院から 書いていますが 入院で心配なのは 体もですけど お金も大事ですね・・・ 病院の 入院病棟にいると 40代、50代なんて 世間では 働き盛りなんて 言われますが この世代も ちょっとは入院しています もちろん一番多いのは 70歳以上のご高齢ですが 60歳以下だと サラリーマンなら 会社を休んで入院ですから ・短期の入院なら 有給休暇でどうにかなりますが ・長期間の入院なら 給料は減る事になります 「高額医療費制度で上限があるから 生命保険入る必要は無い」って 言う人もいますが 実際にどれくらい 1ヶ月入院して お金が掛かるのか計算してみたら 「こりゃ生命保険は入ってた方がいい」と 思うようになりました

目次

・難病でも団信は適用不可でした

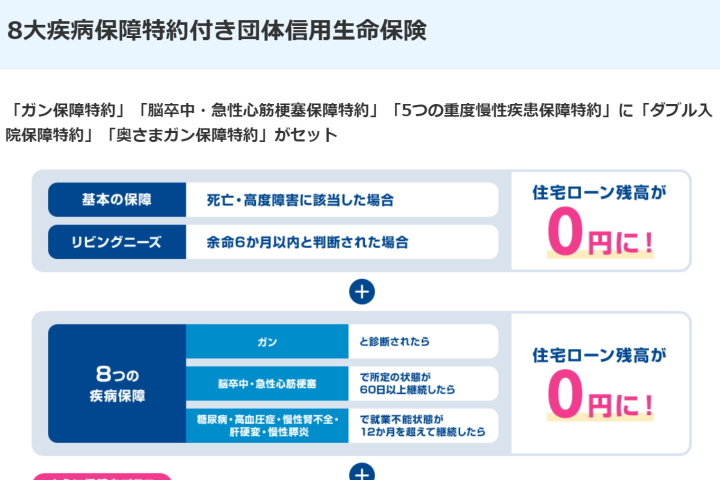

最近は団信も3大疾病以外にも

色々な手厚い保護がありますが

私が入っている

フラット35の団信は

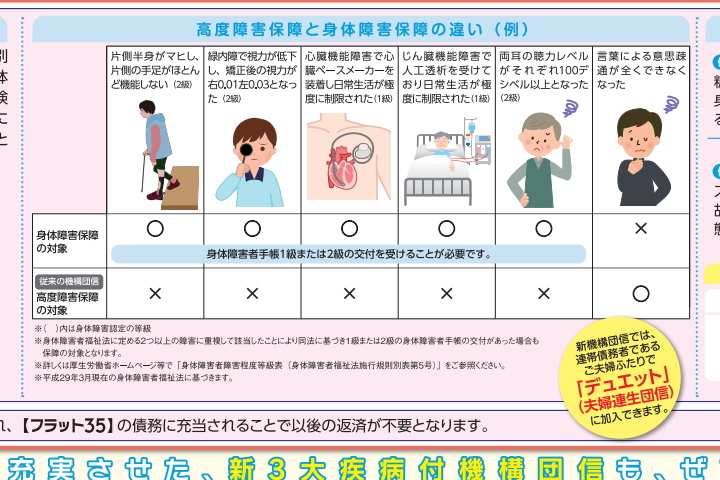

ガン・心筋梗塞・脳卒中の 三大疾病はもちろん 身体障害などでも 適用しますが 半身麻痺とか 寝たきりじゃないと 適用にはなりません 今回、1ヶ月以上ほど入院して 難病なので治るのにはかなりの期間がかかる ネフローゼ症候群でも適用しませんし 他にも3~4ヶ月で退院する必要があっても 適用されない病気も多いですが 実際に入院病棟を見ていると 40代、50代もちょっとはいて そして、ここに入院している人は ほぼ団信は適用になりません がんや脳卒中は外科病棟なので 私が入院した内科病棟にはいませんから・・・

・働けないレベルの病気でも団信はなかなか適用されません

前に 「団信あるんだから 生命保険解約してもいいんじゃない?」って 妻に言ったら 妻が 「なんかあった時に 入院費だけは出るように入っておけ」と 言われましたが 今回、長期入院になって 本当に保険を解約しないで 良かったです 実際、もっと特約が多い 8大疾病だって

今回、私の入院は 腎臓が原因なので 保障も腎臓で言うと 慢性腎不全で就業不能が1年って これは寝たきりで 障害年金1級のレベルですね このレベルにならないと8大疾病でも 団信は適用されません 私は1ヶ月で退院出来て すぐ仕事に戻る予定ですが 末期の腎不全で 人工透析でも就業不能扱いには なりませんから 例えば 「めちゃ体が苦しくて医者からも 2,3時間のパートしか無理って言われた」 って言う状態でも 就業不能とは言いません・・・ 週に1回のパートが出来る状態なら 仕事が出来ると見なされて団信は適用されないので 団信と 生命保険は全く別物で考えるべきです

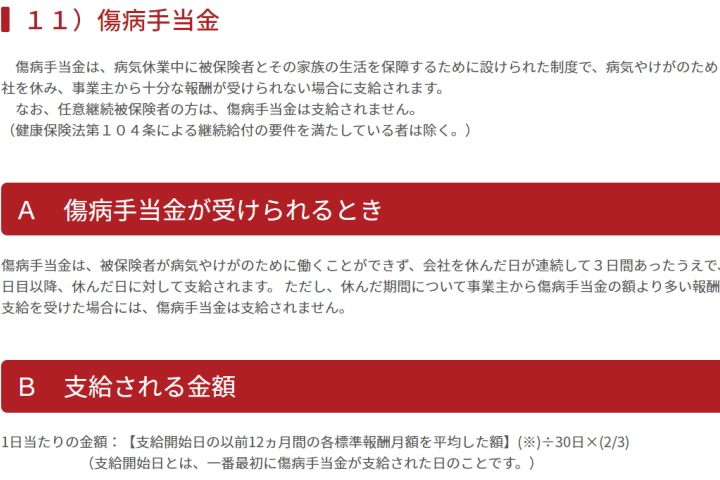

・長期入院は有給休暇では無く傷病手当金を使います

入院が30日以上となると

有給休暇では足りないので

今回は傷病手当金を使います

有給じゃ日数が足りないレベルの

長期で病気やケガで休む場合

給料の2/3のお金を社会保険で

出してくれます

・家族手当や通勤手当も含んだ

標準報酬月額から2/3支給って事ですが

・普段払っている

社会保険料はいつもの金額を払います

なので実際は

傷病手当で貰える金額は

給料の半額程度と思った方がいいです

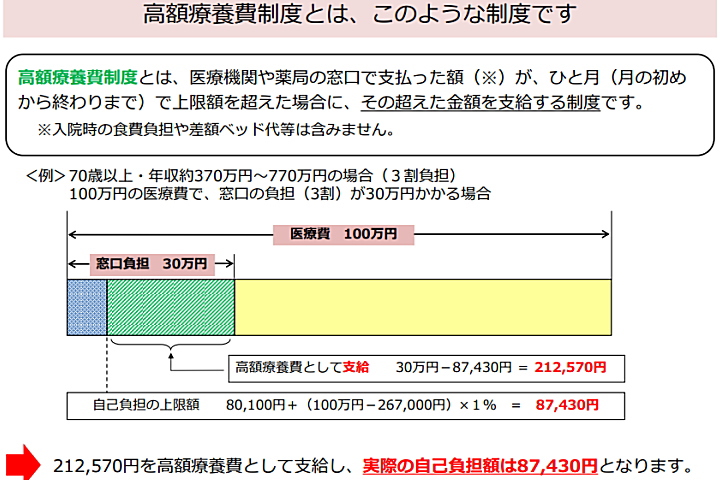

・高額医療費制度があってもお金はかなり掛かる

毎月の医療費で

一定金額以上は

支払わなくていい制度が

高額医療費制度です

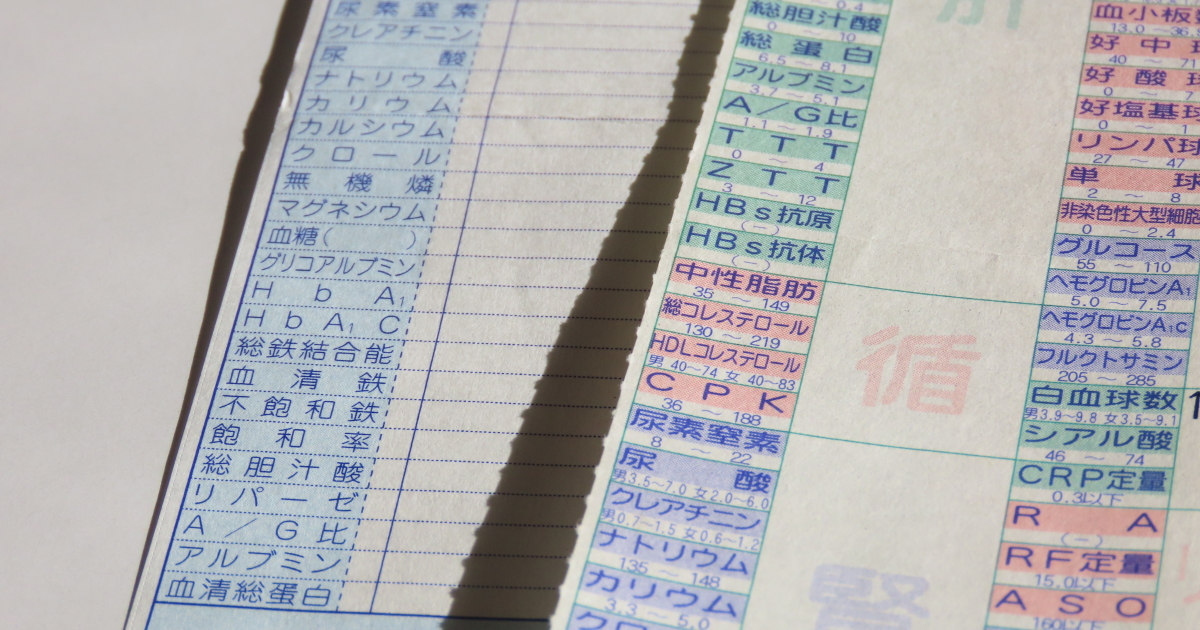

具体的な金額は

年収によっても異なりますが 年収370万円~770万円の人は 80,100円+(医療費-267,000円)×1%です 画像の例だと 医療費の総額が100万円だと 支払金額は約87,000円ですが ・これは食事などの医療費以外は別なので ・私は相部屋で差額費用は無しですが ・食事代が1食500円×3を30日なので 45,000円は別に掛かります さらに、高額医療費制度の 上限は1ヶ月単位なのですが 私の入院が6月8日から 予定だと7月10日位までなので ・6月に最大87,000円 ・7月にも最大87,000円と 計算されてしまいます なので 実際に支払う金額は 高額医療費制度を使っても 私の場合30日の入院で 約22万円の支払いがあります 給料も減って これだけの支払いがあるのって 結構大変ですね もちろん住宅ローンは 入院していても同じ金額請求があるし 家の光熱費だって 家族は普通に生活しているので ほとんど減りません 1人減るから 若干おかずや米の量が 減る位でしょうか(笑)

・入ってて良かった生命保険

という事で

給与も減るし

「病院代も高額医療費制度があっても

それなりに掛かるなぁ」と思っていて

計算したら

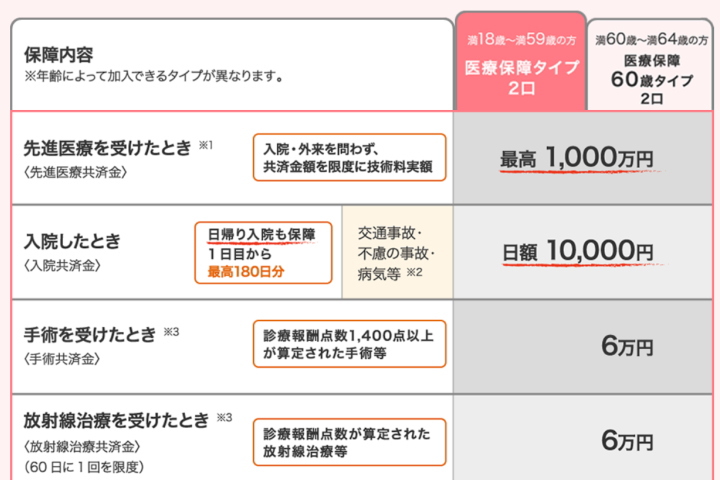

私の入っている生命保険が

入院1日で1万円支給されます 総合医療タイプなので 死亡や重度の障害なども 色々と保険が効きますし 手術しても別途支給されますが 今回は手術はしないので 手術の保険金は出ません なので支給されるのは 入院の1日1万円だけですが これとは別に

会社の福利厚生で

入っている保険でも

入院で1日5,000円が

支給されるそうで

どちらも最長180日まで

保障があるから

・1日で15,000円

・30日の入院で

45万円が返ってきます

・計算上はプラスに

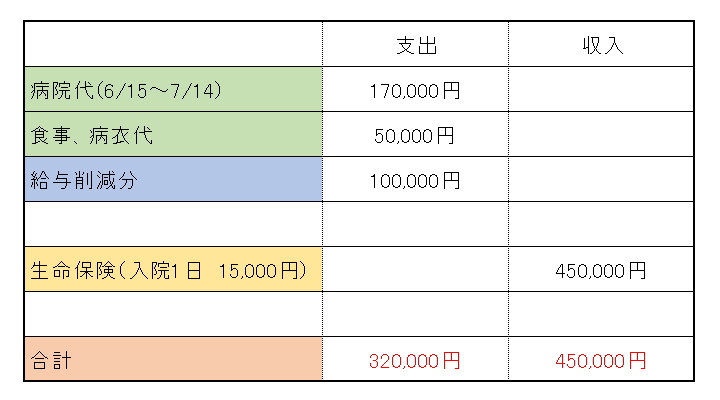

・給与の削減分と支払う医療費

・貰える医療保険の収入を比較すると

月をまたいで

1ヶ月入院した場合

なんと計算上はプラスになりますね ・医療保険は最大180日なので それ以上は支給されませんし ・逆に1ヶ月の入院が 例えば6/1~6/30でしたら ・医療費はこの表の 半額程度になりますが とりあえず 入院1日1万円の保障があれば どうにかなる感じですね もちろん 普通に貯金があれば どうにかなるんですけど 急な入院でも お金が減らないのは 助かります ただ保険金は後から入ってくるので 全然貯金がないと 大変な事になりますし 計算上はプラスだからって 入院なんて もう絶対したくないですけどね(笑)

・プラスだけどマイナスでしたが・・・

こんな計算をして 「保険入ってて良かったぁ」と思いましたが 私の入っている生命保険は 医療保険以外にも 死亡やケガなども保障があり 毎月の保険金は 約11,000円払っています 結婚する時に妻から 「保険くらいは入れ」って事で もう11年間入ってますから ・既に130万円程支払いしていて ・今回、初めて 保険を使って30万円 支給されるので 100万円のマイナスですね(笑) ただ、生命保険や医療保険は 若い内に入れば安いし 今回、難病で入院したので 新規に保険は入れなくなったので 今回の病気になるまで 「保険なんて要らないじゃん」って 言ってましたが 今の私なら 「医療保険だけでも入っておけ」と言いますね とにかく、実際に入院病棟に 長期間いると分かりますが この状態でお金の心配をしなくていいっていう 心の面のメリットはかなり大きいです

◆参加ランキング◆

にほんブログ村

にほんブログ村

ローコスト住宅ランキング

コメント