ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

先進的窓リノベ事業の補助金に間に合わない?ので予約を断られました

2018年12月– date –

-

住宅の引き渡しは年内と年明けどちらが得?

本日(2018年12月29日)は この新居に住み始めて丸2年になります 引き渡しは引越しの3日前だったので 12月26日だったのですが 税金や控除などを計算すると 年内の引き渡しの方がかなり得になりました ・年内と年明けで結構違う 家を買った後の支払いで 最...

本日(2018年12月29日)は この新居に住み始めて丸2年になります 引き渡しは引越しの3日前だったので 12月26日だったのですが 税金や控除などを計算すると 年内の引き渡しの方がかなり得になりました ・年内と年明けで結構違う 家を買った後の支払いで 最... -

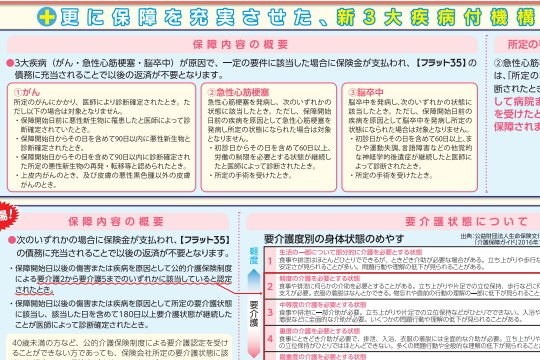

ガン特約が付いている団信は得なのか?

住宅ローンに付帯出来る 団信ですが 最近はガンなどの 3大疾病でも免除になる団信なども多く 色々種類があります 同じガン特約でも 無料で付くのに多い ガンになっても1年以上 就業出来ないと免除になるタイプもありますが 詳しくは...

住宅ローンに付帯出来る 団信ですが 最近はガンなどの 3大疾病でも免除になる団信なども多く 色々種類があります 同じガン特約でも 無料で付くのに多い ガンになっても1年以上 就業出来ないと免除になるタイプもありますが 詳しくは... -

リビング階段にデメリットはない?

我が家は何も悩まず リビング階段にしましたが いくつかのブログで リビング階段のデメリットというのを見たのですが 実際に住んでみても 書いてあるデメリットに 当てはまらないので 特に子供が小さい家庭は リビング階段にした方が いいと思いますし エ...

我が家は何も悩まず リビング階段にしましたが いくつかのブログで リビング階段のデメリットというのを見たのですが 実際に住んでみても 書いてあるデメリットに 当てはまらないので 特に子供が小さい家庭は リビング階段にした方が いいと思いますし エ... -

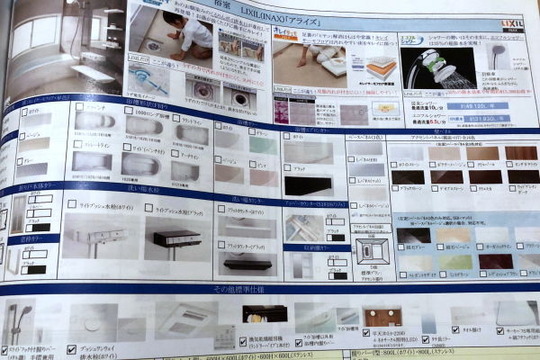

家の予算がオーバーした場合の「後悔しない減らし方」

家作りで一番楽しかったのは 設備などを決めている時で トイレ、お風呂、サイデイングなどなどが カタログのようになっているので 「この色がいい」 「このオプションは欲しい」 「この設備はグレードアップしたい」 などなど色々選んでいくのは 楽しいの...

家作りで一番楽しかったのは 設備などを決めている時で トイレ、お風呂、サイデイングなどなどが カタログのようになっているので 「この色がいい」 「このオプションは欲しい」 「この設備はグレードアップしたい」 などなど色々選んでいくのは 楽しいの... -

0歳の子育て時に悩んだ今思うとどうでもよかった事

ついに 下の子が1歳になりました ママと1歳になった下の子が11月生まれ 私が12月生まれ 今度3歳になる お兄ちゃんは1月生まれなので この時期は ずっと飾ってあります(笑) 先日のブログ記事 40代のママへの誕生日プ...

ついに 下の子が1歳になりました ママと1歳になった下の子が11月生まれ 私が12月生まれ 今度3歳になる お兄ちゃんは1月生まれなので この時期は ずっと飾ってあります(笑) 先日のブログ記事 40代のママへの誕生日プ... -

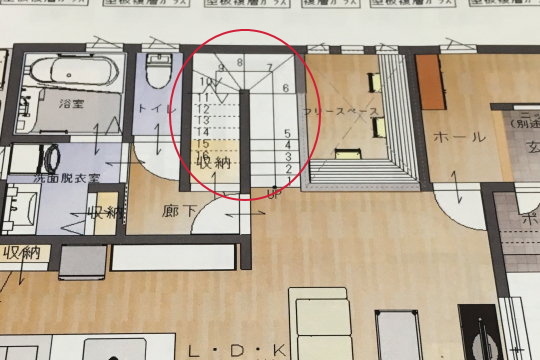

玄関のスペースはどれくらい必要?

レオハウスの我が家の場合 玄関周りには まず標準でシューズクロークが付きました カタログは逆コの字ですが 我が家はコの字で鏡付きタイプです 我が家はLIXILを選びましたが 住友林業クレストとNODAからも選択出来ました シューズクロークと玄関土間があ...

レオハウスの我が家の場合 玄関周りには まず標準でシューズクロークが付きました カタログは逆コの字ですが 我が家はコの字で鏡付きタイプです 我が家はLIXILを選びましたが 住友林業クレストとNODAからも選択出来ました シューズクロークと玄関土間があ... -

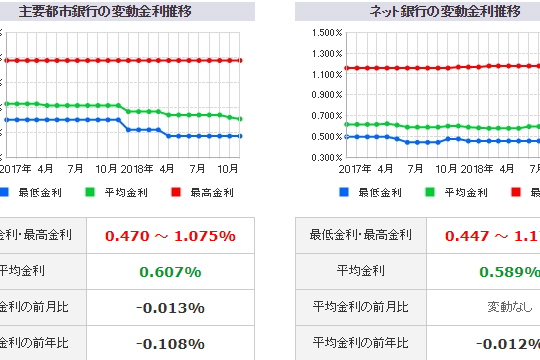

もしかして変動金利の方が良かった?

そろそろこの家も 住んで丸2年が近くなってきたので 当然住宅ローンも2年近く 払っていますが 契約時や、その後でも このブログで 固定金利の良さを書いていたのですが ・将来の支払金額が分かるので安全 ・将来金利が上がった時に...

そろそろこの家も 住んで丸2年が近くなってきたので 当然住宅ローンも2年近く 払っていますが 契約時や、その後でも このブログで 固定金利の良さを書いていたのですが ・将来の支払金額が分かるので安全 ・将来金利が上がった時に... -

お風呂嫌いな2歳の子供がバスボムで毎日入るようになりました

2歳10ヶ月の息子が 最近お風呂が 嫌いなのか面倒なのか 「おふろはいんない」 「いやー」 などなど とにかく嫌います お風呂に入ってもらおうと 色々とオモチャを買ってますが 「すぐに飽きてしまい」 結局嫌がります・・・ とはい...

2歳10ヶ月の息子が 最近お風呂が 嫌いなのか面倒なのか 「おふろはいんない」 「いやー」 などなど とにかく嫌います お風呂に入ってもらおうと 色々とオモチャを買ってますが 「すぐに飽きてしまい」 結局嫌がります・・・ とはい... -

建て替えで解体する時のアスベストの見分け方と費用

年末に近づくにつれ 公共工事のコンクリートや 家の解体の廃棄物が 私の会社も非常に多くなってきています 建て替えで家を解体する際は 解体費用は 「一式で〇〇万円」って契約が多いと思いますが 追加料金が発生する場合の多くは 解...

年末に近づくにつれ 公共工事のコンクリートや 家の解体の廃棄物が 私の会社も非常に多くなってきています 建て替えで家を解体する際は 解体費用は 「一式で〇〇万円」って契約が多いと思いますが 追加料金が発生する場合の多くは 解... -

オートバックスのスタッドレスタイヤNorth Trek N3i を購入しました

~追記~ 2022年にこちらのノーストレックN3iから新しいノーストレックN5に交換しました最新記事はこちら ・・・・・・・・・・ 住んでいる地域(山梨県甲府市)は夏は40度を超えますが 冬は1,2回は雪が降るのでスタッドレスタイヤが必要です積もらない年...

~追記~ 2022年にこちらのノーストレックN3iから新しいノーストレックN5に交換しました最新記事はこちら ・・・・・・・・・・ 住んでいる地域(山梨県甲府市)は夏は40度を超えますが 冬は1,2回は雪が降るのでスタッドレスタイヤが必要です積もらない年...

1