ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

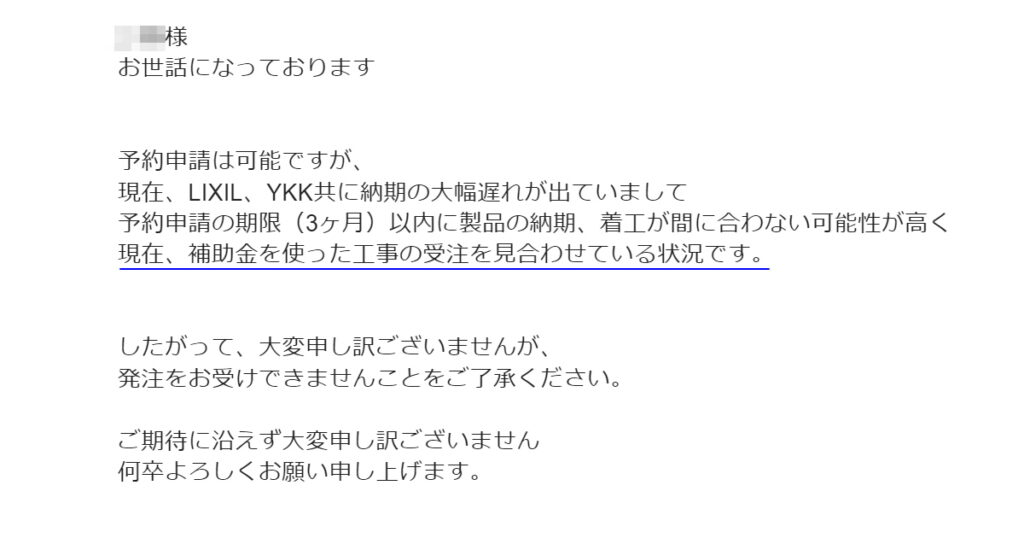

先進的窓リノベ事業の補助金に間に合わない?ので予約を断られました

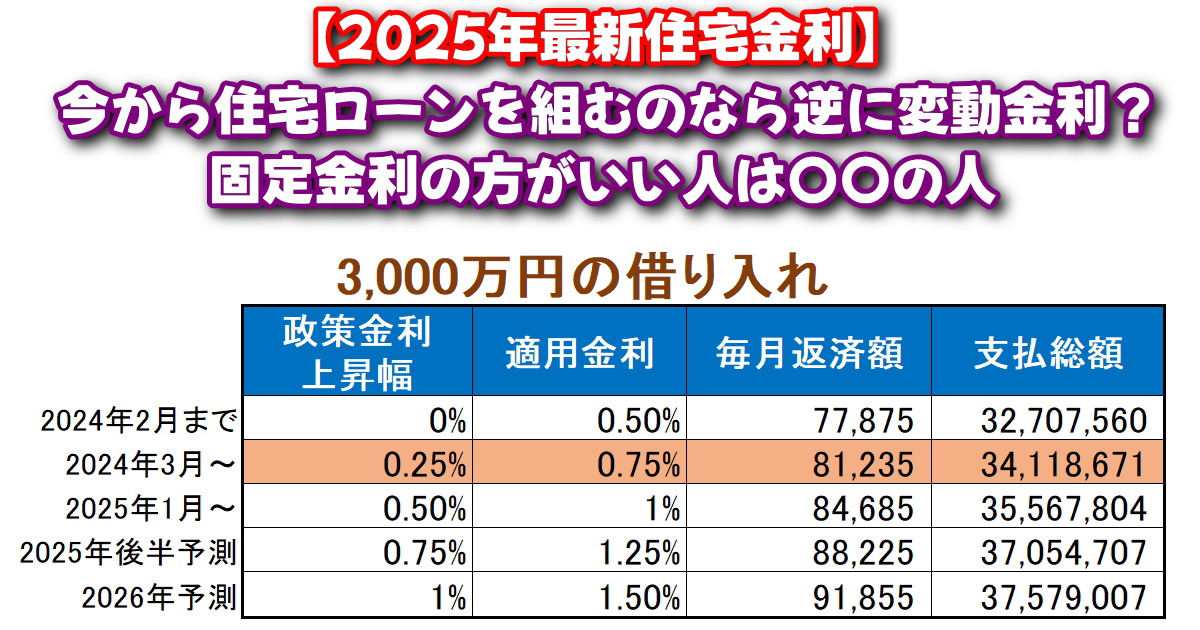

【2025年最新】今でも住宅ローンを組むのなら変動金利?今からでも固定金利の方がいい人は〇〇の人

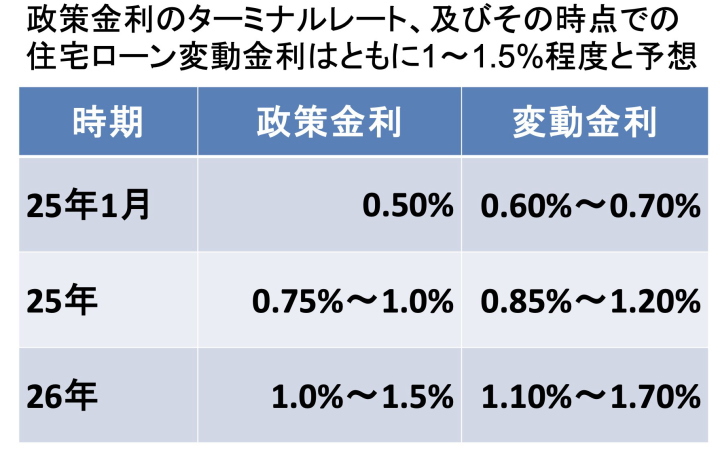

2025年になって

早々に

政策金利が現在の0.25%から

0.5%に引き上げが決まりました

株式投資などをしていると

今回の引き上げは既定路線で

まだまだ上がるのは

分かります

政策金利が

0.5まで上がると

政策金利から

0.5%の上乗せが

だいたい変動の金利の利息なので

現状の0.25から0.5へ上がると

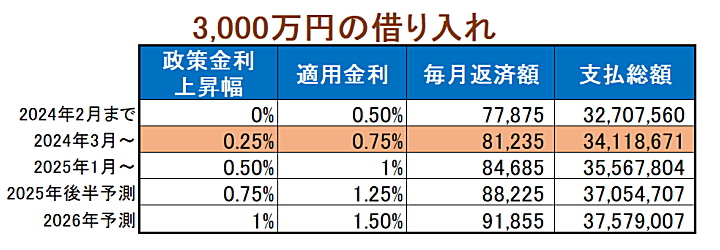

仮に3,000万円の借入でしたら

毎月の返済が3,350円上がり

返済総額は約150万円上がります

今年後半さらに0.25%~0.5程度上がり

再来年はさらに上がる予測ですので

今更ながら

SNSでドヤって

こんなに低金利なのに

固定で組まなかったの?

変動の人はまだまだ上がるから

今からでも固定で

組みなおせばいいよ

これからは固定金利で

変動の人は

固定で借り換えろとか

言う人がいますけど

変動から固定への借り換えは

ほとんどが損をするので

やめた方がいいです

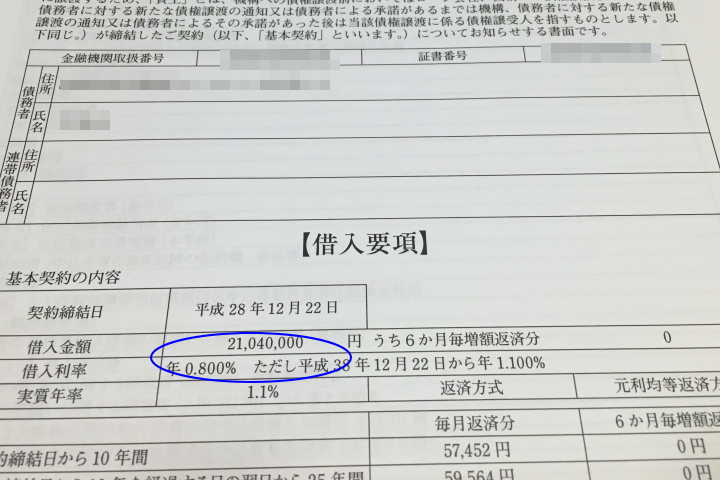

私の住宅ローンは

8年前に固定金利で借りて

・最初の10年間は住宅性能の優遇で

0.8%

・残りの25年間は1.1%の利率です

当時は固定も変動も超低金利で

2つの間にそこまで差も無かったので

固定を選んで

1年前にも

あわせて読みたい

固定金利が上がった2024年以降でも住宅ローンはフラット35にした理由

先日、建売住宅を一緒に内見した友人ですが気に入ったので購入する事になり住宅ローンの話になりました 住宅ローンはフラット35にする予定固定金利の方が安心だし 俺も…

まだ固定金利だと

友人に勧めました

この時は変動はまだ安かったけど

固定金利は上がっていましたが

友人の年齢と収入を考慮して

固定金利を勧めました

実は固定か変動かのオススメは

金利差よりも年齢や収入で違ってくるし

住宅価格によっても

最適な方法は違いますから

誰でも一番損をしないように

正しい選択方法を説明します

目次

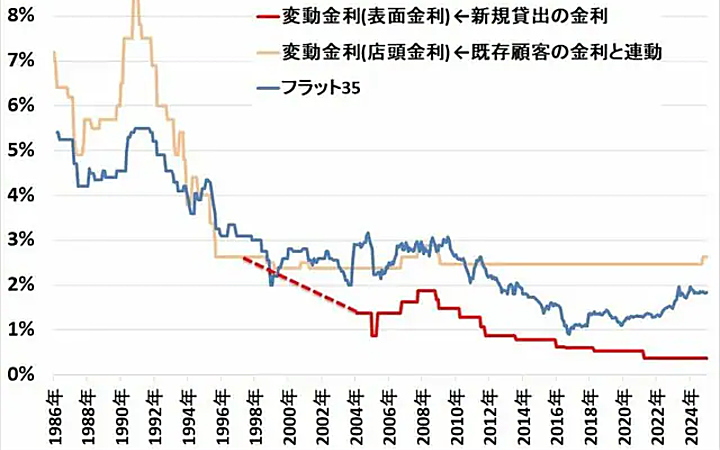

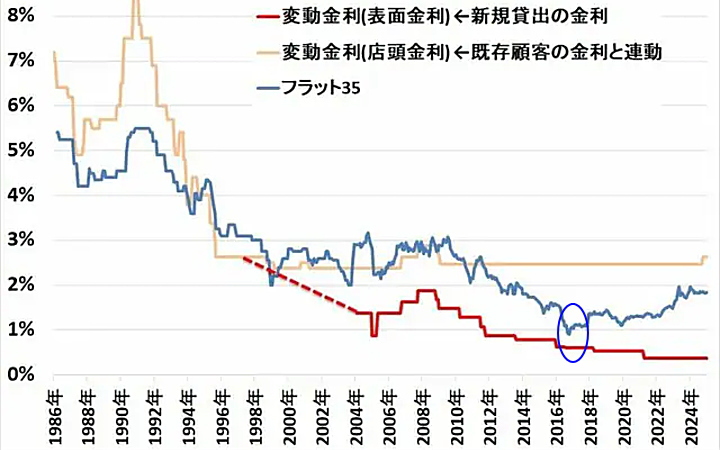

・現在の固定と変動の金利差

固定でも変動でも

借りる時期で金利は違います

現在では

まだまだ固定金利の方が高いですが

バブルの頃は

ネット銀行なんて

ありませんでしたけど

固定金利の方が安い時代もありました

これは

今の金利は高すぎるから

さすがに将来は下がるので

変動を選べば下がると思います

という

今と真逆の考えですね

ここ30年は常に

固定金利の方が高くなっています

それでまず大事な事は

変動か固定かを決めつけないで

2つの差を重視します

例えば私が借りた2017年なんて

固定と変動の金利差が

0.5%以内でした

しかもフラット35は

住宅性能や子供の有無なので

最初の10年間は金利が下がるので

もっと差が縮まりました

いつも

変動金利にプラスして

金利が変わらないという

安心の保険料を足したのが

固定金利だよ

と固定金利ってのは

金利が上がらない保険料が

プラスされると

説明していますが

2つの金利差が少ないって事は

保険料が安くて固定が

お得だった時期です

アナリストの予想だと

来年には変動金利が

1.7%まで上昇するかも

しれないと言ってますので

そうすると

私の固定金利より上がりますから

固定を選んで良かったと思いますが

これは当時の金利差もありますが

私が全額を繰上げ返済する

お金が無いから固定を選んだのです

・格言1「金持ちは変動、庶民は固定」

借りた数年後の事は

分かりませんが

現状では借りる瞬間は

必ず固定金利よりも

変動金利の方が安いんです

なので

いざとなったら全額を

繰り上げ返済出来る人は

絶対に変動金利の方が得です

どんなに金持ちだろうと

一括で払える人だろうと

住宅ローン控除で

税金が戻ってきますから

通常はローンで購入します

借入限度額に上限はありますけど

オーバーしても限度額までは

減税出来ます

ちなみに所得が2,000万円以上だと

減税は受けれませんけど

ここで言う変動の方がいい

金持ちって言うのは

地方都市で所得が1,000万円近い方です

実際に私の住んでいる

山梨県だと

平均年収が411万円です

20代前半では

家はまだ買わないとして

年齢別で平均を出しても

30代後半で

やっと500万円に近くなりますが

このように庶民というか

平均年収程度では

いつの時代も必ず固定です

仮に3,000万円借りて

金利が1%も上がったら

毎月の返済額は14,000円も上がります

手取り30万円だと

子育て貯金とか積立とかしながら

住宅ローンの返済額が

1万円以上あがるのはかなりキツイです

最初から固定で払える金額なら

何をしても絶対に上がりませんから

安い金利に釣られるとか

そういうのは関係なく

いつの時代も

金持ちは変動で

庶民は固定です

元々フラット35の前身である

住宅金融公庫が出来たのも

1980年当時は

銀行などの融資審査が非常に厳しくて

かなりの金持ち限定でしたが

庶民でも借りれるようにと出来て

庶民なんだから金利上昇で

破綻する事が無いように

全期間固定という考えです

・格言2「若者は変動・中年は固定」

年収以外に

もう一つの目安があって

それが年齢です

まず変動金利は

先程も言いましたが

将来の金利上昇局面で

金利を固定する保険を掛けていませんから

変動金利の場合は

住宅ローン減税が終わったら

基本的に繰上げをします

今までは住宅ローン減税が終わっても

利息よりも投資商品の利率が高かったので

繰上げしない選択肢もありましたが

これからはローン金利が上がるので

基本的には繰り上げ返済を第一に考えます

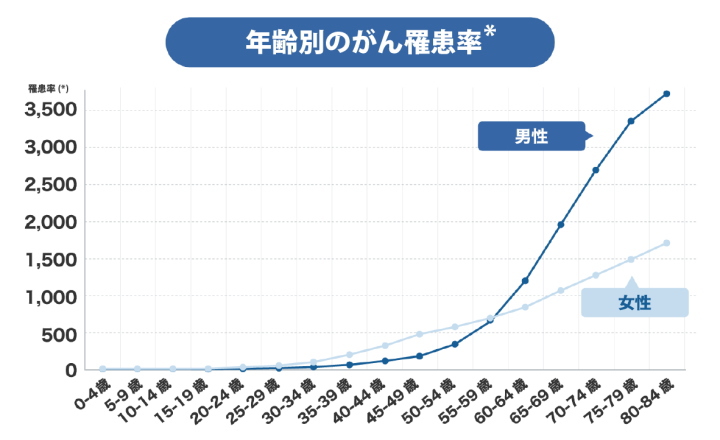

で、この時に

年齢ってのが大事になってきて

人間は50歳を過ぎたあたりで

色々な病気になりやすくなります

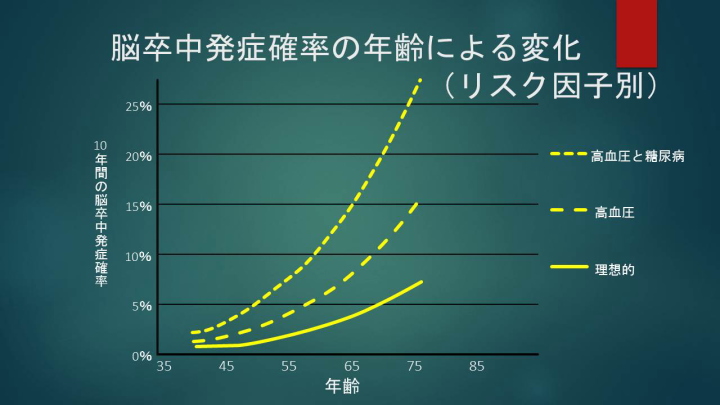

これはガンの羅患率ですが

女性は40前半から緩やかに上がり

最後まで一定ですが

男性は50歳を過ぎたあたりから

急に羅患率が増えます

今はガン以外にも

三大疾病対応の

団信がほとんどですが

脳卒中を見ても

脳卒中や心筋梗塞は

肥満率、血圧、喫煙などで

発症確率が変わりますが

健康な人でも50歳から

発症確率が上がり出します

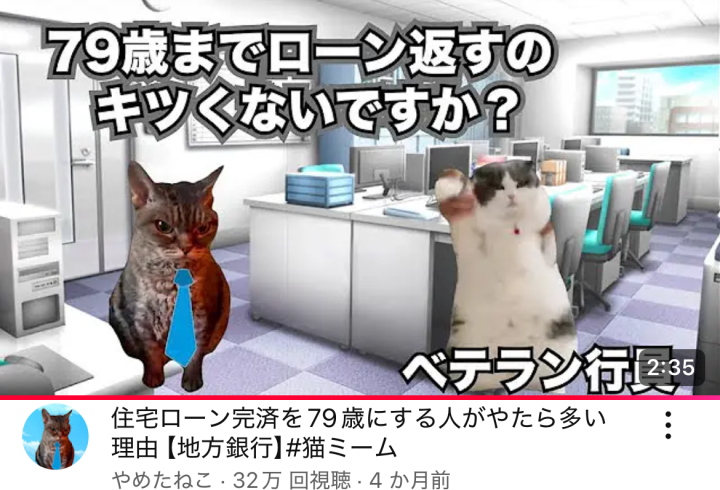

実際にお金を貸す側の

Youtubeで

年寄りになれば

病気になって

住宅ローンが免除になるから

79歳までローンってのが

やたら多いらしいです

まあ銀行員さんは

「こんな仕事していると

長生き出来ない」と言ってますので

日々のストレス度合いで

変わっていくでしょうけど

・金持ちで若ければ変動

・庶民で中年なら固定

基本的な考えは

現在の金利などは関係なく

このルールからスタートすれば

間違いありません

・最初は必ず固定金利で考える事

変動金利と固定金利

最終的にどちらを選ぶかは

年収、年齢、金利差で

変わりますが

大事なのは

最初の段階では必ず

固定金利で考える事です

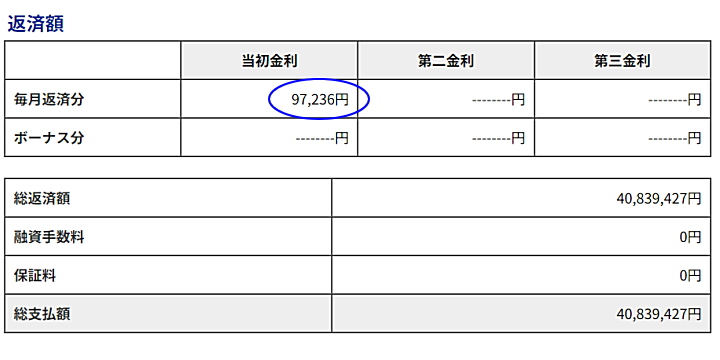

現状のフラット35で

住宅性能などで

一切金利優遇が無い

固定金利1.86%で計算すると

3,000万円の借り入れで

毎月の支払いが約10万円です

例えば今住んでいる

アパートが家賃10万円だけど

問題なく支払えて

貯金も出来ているなど

この金額を問題なく払えるなら

初めて固定か変動か選んで下さい

一番してはいけないのは

私の予算で

この住宅価格だと

固定では厳しいけど

変動ならどうにかなる

こういう変動が安いからって選ぶのは

今回みたいに

どんどん金利が上昇していくと

支払いが困難になって

住宅を手放す事になりますから

絶対にしてはいけません

住宅ローンの返済割合は

手取り収入の35%が限界と

言われていますが

本当に無理のない

手取り収入の20%で

シミュレーションをすると

あわせて読みたい

年収、年代別「本当に安全な無理のない住宅ローン金額はいくらまで?」

定期的に Twitterでバズる画像があって 年収別に 家が買える金額の限界ラインを 書いているのですが ・年収600万円以下は買うな ・年収700万円は住宅価格4,000万円まで …

年収500万円なら

マックスで借りて

2,500万円が限度です

なので変動か固定かよりも

まずはローン金額が一番大事です

◆参加ランキング◆

にほんブログ村

にほんブログ村

ローコスト住宅ランキング

コメント

コメント一覧 (4件)

見通し甘くてローン破綻する層は結構いるはずなので変動そこまで上げないと思ってます。

実際は金利上昇と賃金上昇は同時なのがセオリーなのですけどスタグフレーションなので、変動の人は金利が安い時にローン控除などで空いた金を全力で投資しとかないと大変ですね。

ゼルビスさん

コメントありがとうございます。

政策決定会合の議事録を見ると

数年で2%までの途中って話ですから

ここまでは上がるでしょうし

上げないと欧米との金利差で

耐えられない円安になりますから

ここまでは確定路線かと思います

まだまだ上がるとしたら35年固定すら無くなりそうですね(笑)海外ではどれだけ長くても10年固定しかない国もありますし。、

今日のニュースでも「まだまだ上げるよ」って

言っていましたが民間の

35年固定は無くなると思いますよ

今もやる気がないですけど笑

フラット35に関しては半官半民の組織ですから

バブル期のとんでも金利でも

運営していましたので問題無いと思います