ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

IH対応のT-falフライパンをドンキで買いました

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした(笑)

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

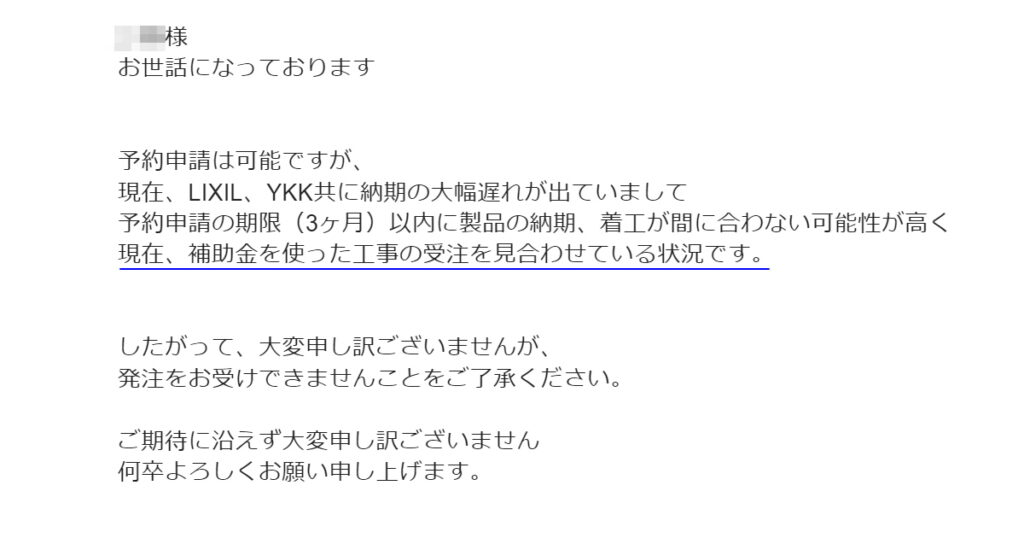

先進的窓リノベ事業の補助金に間に合わない?ので予約を断られました

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

住んで3年経ったトイレの感想と後悔と劣化・・・

元支配人が教えるホテル、旅館で「部屋をアップグレード」してもらうコツ

トーマスランドで遊ぶ際には子供だけフリーパス買うのがお得です

ついに電気代が3万円を超えました・・・妻の省エネ対策がおかしい(笑)

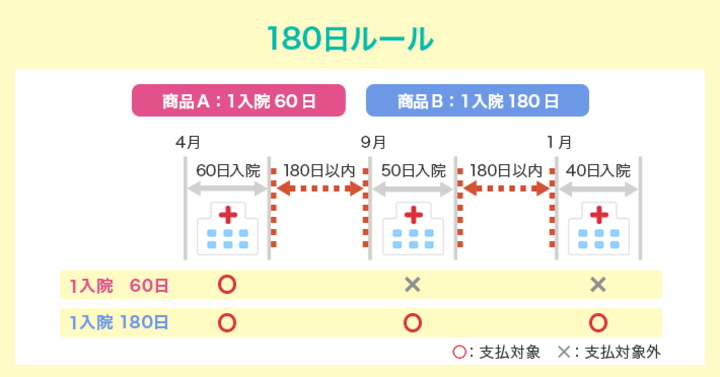

再入院したのに入院給付金が出ない?医療保険の180日ルール

前回の入院が

人生初の入院だったので

今回初めて知りましたが

再入院の場合

前回の退院日から180日過ぎていないと

医療保険的には 前回入院の続きとして扱われます 私の場合 前回の退院日が

本日、退院出来る事になりました😃

— chelsea (@chelsea_ncis) July 7, 2022

結局31日間も入院でした… pic.twitter.com/yvHINsCILG

7月7日で 31日間の入院でした そして再入院ですが 180日過ぎるには 1月4日以降の入院じゃないといけませんが

あわせて読みたい

まさかの緊急再入院になりました「ネフローゼ症候群・膜性腎症」

前回記事 通院に行ったら めちゃくちゃ数値が悪化して 「すぐに入院してね」って事だったので 本日より 5ヶ月ぶりの再入院です 前回は1ヶ月も入院していたし 同じ病気な…

12月に入院しているので

前回の続き扱いになります

目次

・180日ルールで入院給付金が貰える場合と貰えない場合

ここで大事になるのが

「1入院あたりの支払限度日数」です

私の場合

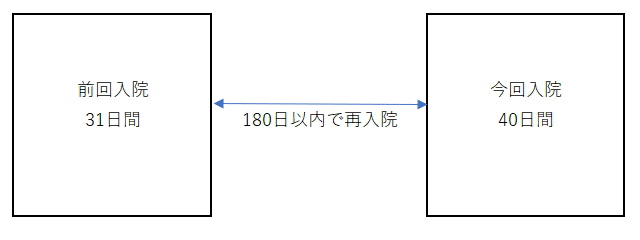

・前回は31日間入院して ・180日以内に再入院しています まだ 今回の入院日数は分かりませんが 仮に40日間とした場合 合計は71日間の入院になりますが 今、一番多いのは

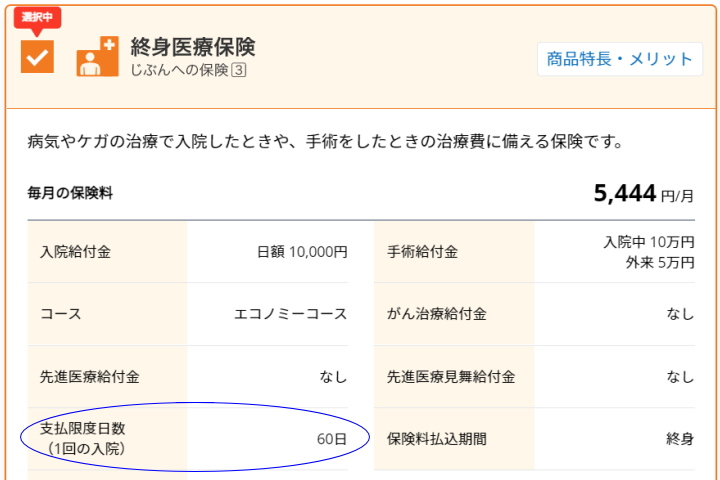

1回の入院で60日間というのが スタンダードみたいで ガン、脳卒中、心筋梗塞は無制限で 他は60日ってのが多いみたいです

保険市場

医療保険の支払限度日数 60日型・120日型 どちらがいいの?【保険市場】

「支払限度日数」とは、1入院当たりで入院給付金が支払われる限度日数のことです。医療保険のタイプは、支払限度日数60日型と120日型を比べた場合、どちらを選ぶのが良いの…

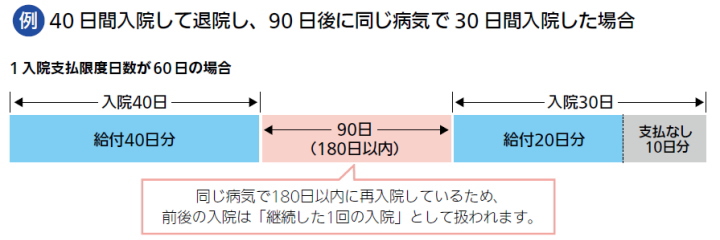

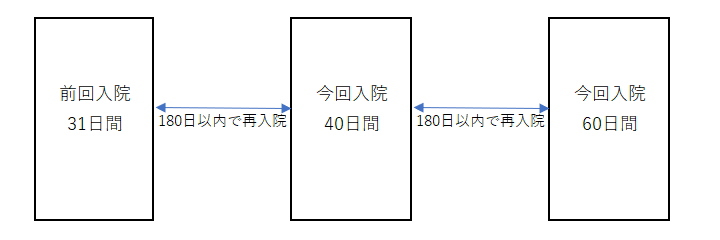

次に多いのが 120日間ってタイプですが 他にも30日型とか 180日型ってのもあります 当然日数が短い方が 保険料が安いですけど 私の保険が60日型だったら ・前回の入院が31日で ・今回の入院は前回の続き扱いなので 最大で29日間しか保険金が出ません さらに今回退院して また180日に以内に再々入院した場合 さらに引継ぎますから その場合入院給付金はゼロです 例えば

・前回の入院が31日間 ・今回の入院が40日間で ・さらに次回180日以内で入院した場合は 全部合わせて1入院なので この例だと ・1回目 31日間 ・2回目 40日間 ・3回目 60日間 合計で131日間の入院なので 全部入院給付金を貰うには 180日型に入るしかありません ちなみに別の病気で入院したら 180日以内でも引継ぎませんから

あわせて読みたい

家族全員コロナウイルス陽性になりました【基礎疾患ありのコロナウイルスはどうなるのか】

前回、前々回と続いた 「我が家にコロナウイルスがやってきた」の話ですが(笑)最初の記事はお兄ちゃんの小学校のクラスがクラスターで陽性になって 続いて自宅隔離い…

9月はコロナで入院給付金を頂きましたけど これは全く別の病気なので 普通に頂けました

・全労済に入っている私の場合

前回の31日間の入院で

あわせて読みたい

入院1ヶ月(30日間)した結果、実際の費用はいくら掛かった?「ネフローゼ症候群」

入院すると お金ってどれくらい掛かるのか 不安です 私も入院中に 「入院 費用」で検索しても 生命保険の会社ばかりヒットして 自己負担額で 1日平均23,300円とか出る…

・会社を長期に休んで

傷病手当で給料が減った分と

・病院代を合わせても

医療保険で

プラスになった有難かったですが

今回、初めての再入院で調べたら

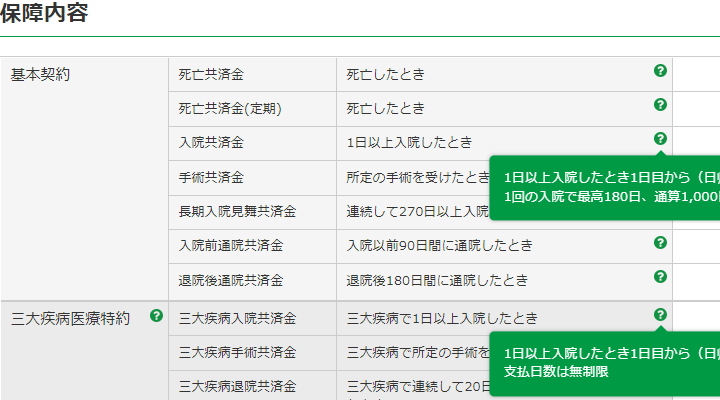

なんと180日の保険に入っていました 一応2種類あって

180日と60日があるみたいですが 自分の保障内容は

・3大疾病は何日でも無制限 ・それ以外は1入院で最大180日 ・通算1,000日まで保障といので かなり助かりました

・入院する確率は60歳でも1%以下

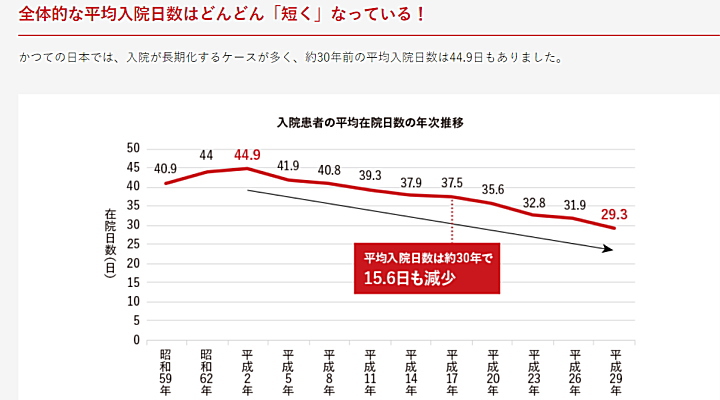

今回180日間の保険があって 助かりましたが 別に、出なくても 医療費が払えないって訳ではないのですが 再々入院の可能性もある病気で というか難病ですから もっと長期の可能性もある時に お金の心配まで したくないんですね・・・ 全労済なので そこまで高くないし 医療と終身合わせて 毎月12,000円程払っていますが 一方で生命保険や医療保険は 入らない人もいます 私は 「入ってて良かった」と思いますし 今回の再入院も 手厚い保証で良かったと思いますが 今は平均入院日数が

全体の平均日数でも

30日を切っています

全体なので

1年とか長期入院している人も含めてで

約8割は2週間以内で退院しています

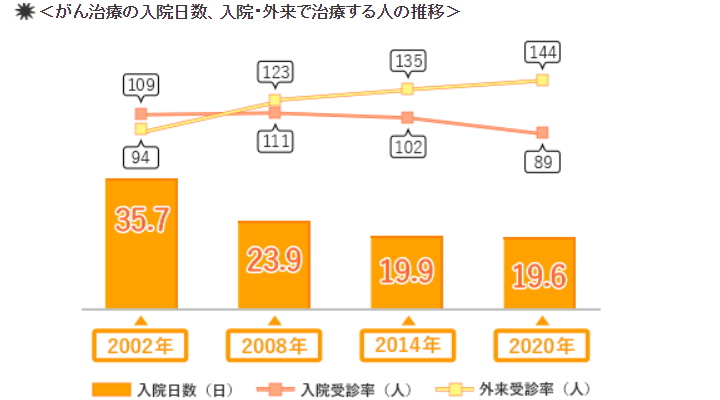

ガンの平均だと

今は平均20日以下です 母親が大腸がんと 乳がんのステージ2で入院して 共に2週間以内で退院したので 「医学の進歩って凄いな」と 思いましたが 逆に母親は自分の経験があるので 「30日間入院してすぐに再入院って どんなに重い病気なの?」って 言われますが・・・ なので1入院あたりの限度日数が 60日という保険が一番多いんですけど 2週間程度の入院なら いっその事入らないで 貯金でどうにかするって人も多いし 入院する確率って

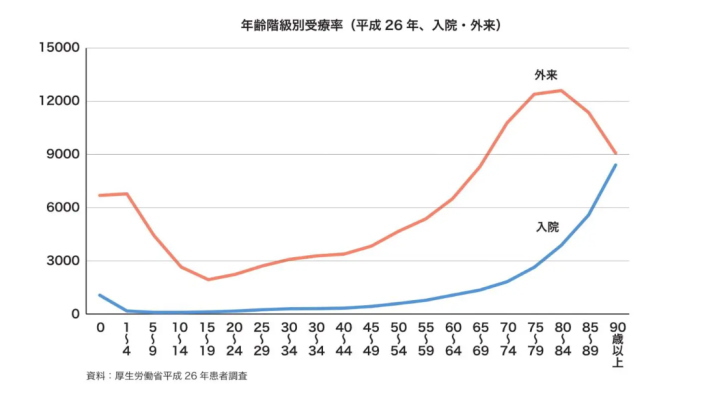

1,000で1%のグラフなので

60歳までは1%以下ですし

40代だと0.5%以下ですから

確率論的には

保険に入った方が損って感じですね

ただ、今は病室から書いていますけど

4人部屋で40代が3人、20代が1人なので

やはりそれなりに患者はいます・・・

メンバーの病名は

・脳血栓

・神経障害性疼痛

・Iga腎症

・ネフローゼ症候群

なかなか濃いメンバーです

もちろん保険ってのは

損得で考えてはいけないのですが

支払う方が多かったら

保険会社も倒産しちゃいますし

・「入らない」か「入るなら手厚い保障」がベスト?

逆に平均入院日数を 伸ばしてるような病気が 私のような指定難病とかで とくに50歳以下だと 他で入院する確率が低い分 難病とか長期入院が必要なガンなど ややこしい病気で 入院する比率があがります 他に長期入院が必要な病気だと

保険のぜんぶマガジン|保険相談・…

長期入院に備えた医療保険は必要?平均日数や治療費はどのくらい?

病気やケガで入院すると、肉体的・精神的に負担があることはもちろん、経済的にもダメージを受けますよね。入院が長引けばなおさらです。 どんなに健康に注意していても、…

・一番長いのは 統合失調症や うつ病などの精神疾患で 平均277日 ・脳血管疾患で78日などです この辺の病気や難病もですけど 下手すると仕事も続けられなくなるので 私みたいに 「保険があって良かった」と思いますが ほとんどの人が 毎月の支払う保険代よりも 貰う方が少ないです 私だって 今年だけなら前回の入院と今回の入院と コロナの見舞金で 今回の入院が前回と同じ日数なら 全労済だけで70万円位 貰えますけど 毎月12,000円を 11年間払ってますから まだ支払っている額の方が多いです まあ、今回の入院だけで 治るような病気じゃないので 下手すると数少ない 黒字になる人になりそうですが(笑) ・ちゃんとお金を管理出来るなら 入らない ・入るなら万が一の手厚い保障って感じでしょうか 中途半端な保障の保険が 一番もったいない気がします ちなみにネフローゼ症候群の患者数が 現在17,000人だそうで0.013% まさに万が一を引いちゃいました・・・ ・ちなみに今回は 12月20日で有給休暇がリセットされるので ・使い切るために有給で入院してるので 給料は減らずに ・医療費は指定難病受給者証があるので 最高で1万円 なので頂く入院給付金は 100%黒字になるので 「退院したら何か買おう」とか お金の心配どころか 退院後の楽しみもあるので こういう病は気からみたいな部分でも 治るのって大事だから 私は保険って若い時に無理のない範囲で 入っていた方がいいと思います

◆参加ランキング◆

にほんブログ村

にほんブログ村

ローコスト住宅ランキング

コメント