ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

入れ歯洗浄剤は窓のサッシやトイレ、排水溝も綺麗になる万能アイテム

住宅ローン以外に家にかかるお金の1年間まとめ

住宅金融支援機構の調べだと

過去に住宅ローンを

3ヶ月以上滞納した世帯は

3ヶ月以上滞納した世帯は

1.8%もあるそうです

滞納後ちゃんと支払いが出来た世帯もあるので

自己破産や任意売却の数字は

もっと低いと思いますが・・・![]()

やはり余裕を持って支払いをしないと

万が一家を手放す事になったら大変ですから

実際に我が家で

住宅ローンの支払い以外に

かかる家の費用のまとめです

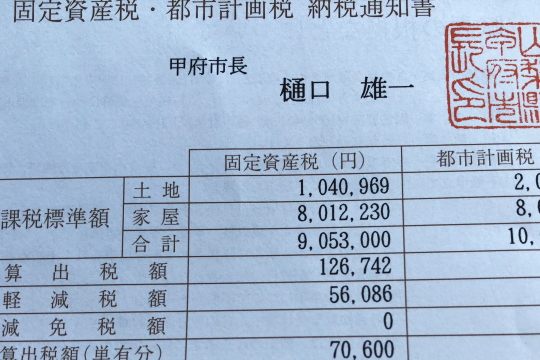

・固定資産税

住宅ローン以外にかかるお金で

最初に浮かぶのが

固定資産税だと思います

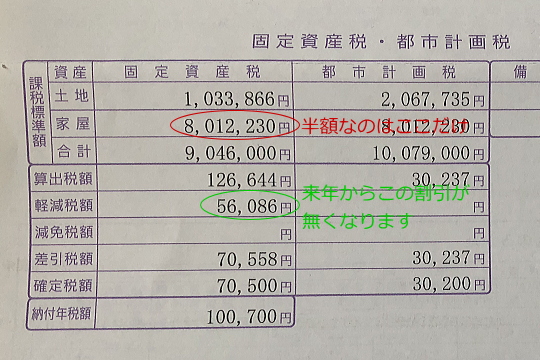

我が家は今回で3回目の固定資産税を

支払いしましたが

来年からは半額の割引が

無くなりますので

無くなりますので

固定資産税は

156,000円ほどの予定ですから

156,000円ほどの予定ですから

毎月13,000円を貯金で積立てすれば

大丈夫です

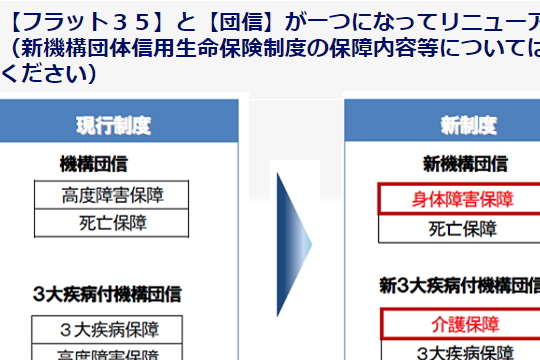

・団信保険料

今のフラット35は

団信保険料込みのローンですから要りませんが

(団信分で金利0.18%上乗せ 3大疾病タイプは0.24%上乗せ)

私が申し込みした時は

団信は別途払いになっていて

こちらも年1回の支払いになります

ガンや脳卒中などの3大疾病保障タイプなので

通常よりも若干高いですが

保証内容は住宅ローンの免除ですから

毎年ローン残高は減るので

少しづつ下がっていって

今回は110,000万円でした

次回は107,000円の

支払いになるので

支払いになるので

毎月9,000円を

貯金していけば大丈夫です

・修繕積立費として毎月1万円、年間で12万円

まだまだ家の

修繕費用はかかりませんが

修繕費用はかかりませんが

将来何かあった時の為に

積立貯金をしています

10年~15年過ぎにかかると思う事・・・

1・サイディングのコーキング打ち替え費用

こちらは高耐久コーキングという事で

メーカーが言うには15年は持つそうですし

サイディングの塗装も

15年保証がありますが

15年保証がありますが

まあ10年過ぎで打ち替えしてもおかしくは無いので

お金は貯めておく方がいいです

2年半経ちましたが

まだ新築時と変わってないです

2・屋根の点検費用

こちらも瓦屋根ですし

改良ルーフィングなので15年ではダメにはなりませんが

サイディングのコーキング打ち替えをするなら

足場を組みますので

どうせなら

一緒にした方がお得です

一緒にした方がお得です

バラバラに行うと

足場の費用が2回かかってしまいます

3・LEDダウンライトの交換

こちらも想定している耐久時間だと

15年以上は持ちそうですが

一応積み立てはしておきます

4・エコキュートの交換

エコキュートは10年ちょっとで

ダメになるのが多いみたいです

10年経ったらさらに

省エネなシステムになっているかも知れませんし

省エネなシステムになっているかも知れませんし

建てた時は

子供1人だったので

標準の370リットルのエコキュートにしましたが

子供が2人、しかも1人は女の子ですから

中学生位になってきたら

370リットルでは足りないかもしれないですし

恐らくこの時期で交換になると思います

5・トップコートの塗装

ベランダのFRP防止の上の部分

トップコートは5年ごとに

再塗装するようにメーカー保証でも書かれています

塗装が裂けたりする前なら

自分で簡単に再塗装出来ますので

5年目はDIYで自分でする予定ですが

10年目は業者に頼む予定です

今の家ですから

いきなり10年目でいきなり修繕費が

色々と掛かる事も無いと思いますが

15年目で色々補修するとしたら

毎月1万円でも

15年貯金すれば180万円溜まりますから

これ位あればどうにかなりそうです

仮にお金が余ったとしても

クロスの張替えとかしたいですしね

・返ってくるお金もありますが・・・

私の場合

上記3つで毎月3万円を

住宅関連費として貯金しています

次回から固定資産税上がるので

修繕費を1万円とすると

団信保険料 9,000円

固定資産税 13,000円

と毎月2,000円ほど不足する分は

ボーナスで賄います

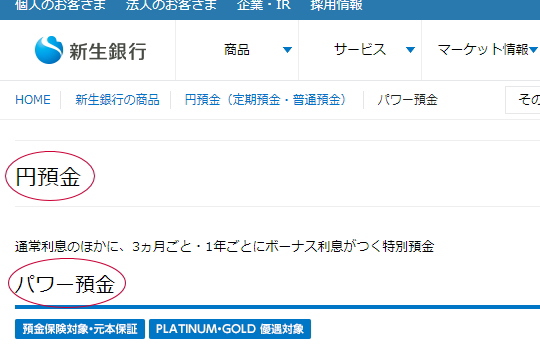

私のメイン銀行の

新生銀行では

普通口座とパワー預金という

口座を分けれる事が出来て

毎月の貯金には便利です

後、もう一つ使っている

住信SBIだと5つまで

目的別口座としてお金を分けれます

色々と支払いで

お金を貯めないといけない事ばかりですが

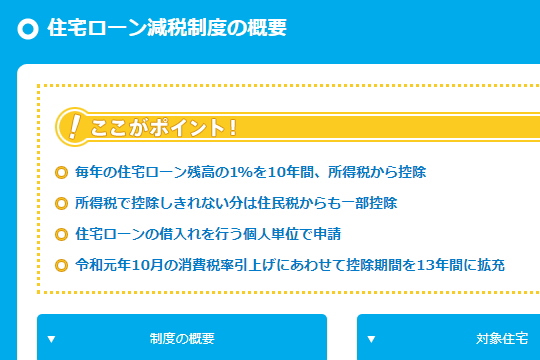

10年間は住宅ローン減税で所得税が返ってきます

所得税で引ききれない金額の一部は

住民税もちょっと安くなったりしますが

当然支払った所得税が上限ですので

私の年収だと1年間の所得税が

14万円弱しかないのですが

14万円弱しかないのですが

こちらで固定資産税を賄うなどすれば

10年間は毎月の貯金はもう少し減らせます

・結局いくら貯金が出来る収入なら大丈夫?

もちろん我が家の場合は

子供が3歳と1歳ですから

住宅関連以外にも

子供用の積立てなどもしないと行けませんし

貯金はどんなにしても

「し過ぎ」という事はないですけど

住宅ローン以外に最低毎月2万円

(団信が別払いの人は3万円)

これだけ毎月貯金が出来れば

最低限は大丈夫だと思います

ですから住宅ローンの

シュミレーションをする時に

毎月80,000円までなら大丈夫という方なら

毎月の住宅ローンは60,000円にすれば

税金と最低限の修繕費は

どうにかなります

たまに

「もっとお金かけて性能上げれば良かったかぁ」と

思う時もありますが

「もっとお金かけて性能上げれば良かったかぁ」と

思う時もありますが

固定資産税や住宅ローンの引落しの時は

コメント