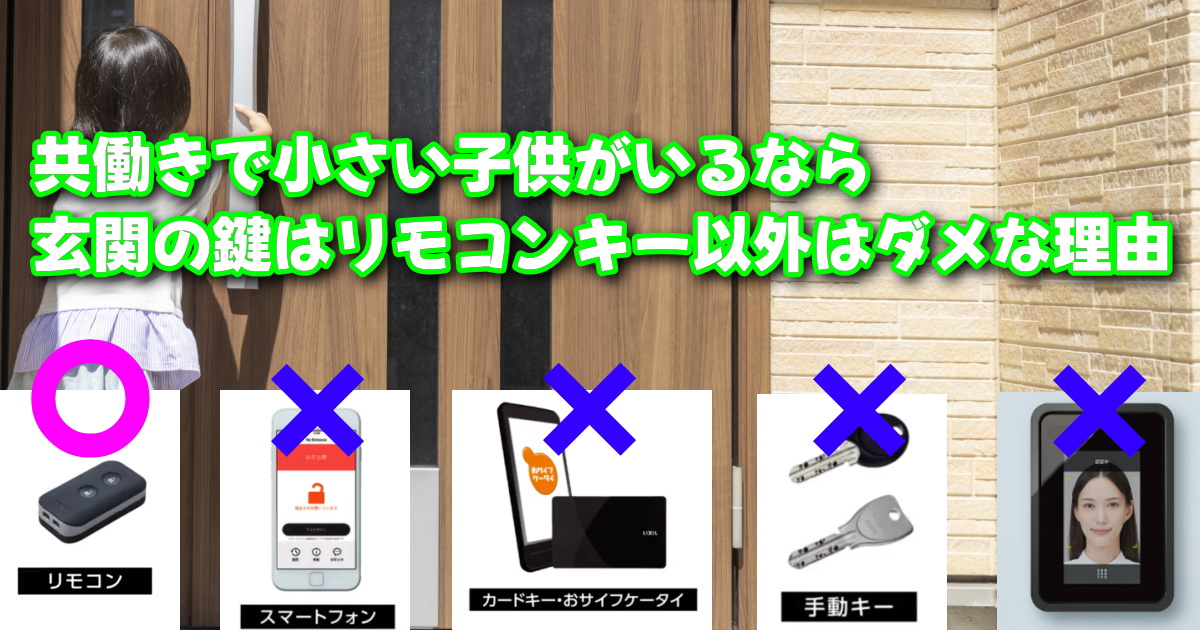

ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

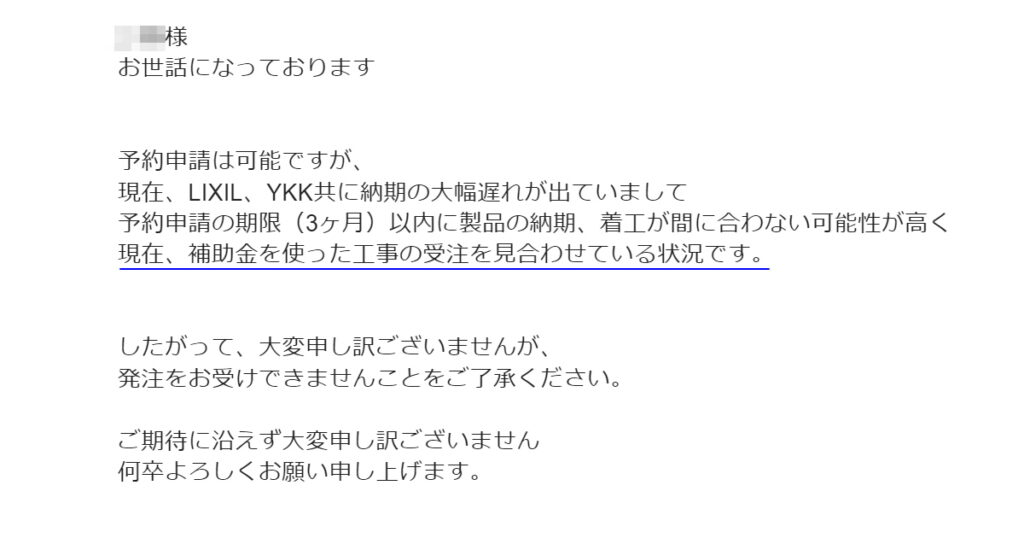

先進的窓リノベ事業の補助金に間に合わない?ので予約を断られました

ファイナンシャルプランナーに住宅ローンの相談しても意味が無い理由を「FP検定」に合格した私が説明します

最近はファイナンシャルプランナーの

無料相談会なども増えましたが

家を建てた時は完璧な予算配分だと

思っていても

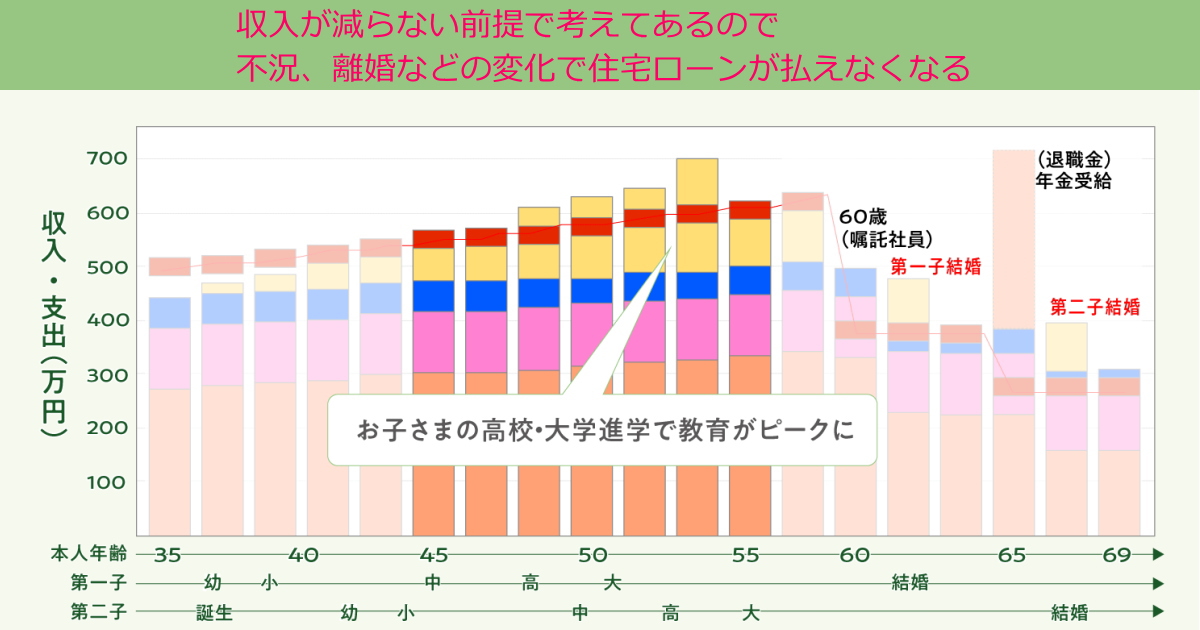

相変わらずお金が無くなって 家を手放す人は多いです・・・ 「家を建てるのに一番大事なのは予算」と いつも言っていますが しかし予算が大事と言っても 「具体的にいくらまでなら大丈夫」って 試算が難しいのは 住宅ローンを組む時は大丈夫でも 将来何が起こるかは分からないからです 実は支払い困難になって 住宅を手放す人って 購入時ならどのファイナンシャルプランナーに相談しても 予算的に全く問題無い人も多かったりします つまり、FPの相談が意味が無いというよりも 本来お金の問題は 何か変化があった時の節目はもちろん 毎月でも検討して変更していかないといけません そこで

あわせて読みたい

FP3級に一夜漬けで合格してきました ~家や土地を買う人は知っておいた方がいい知識~

2023年の1月に ファイナンシャルプランナー試験があって 自己採点で合格は分かっていましたが 先日、合否の発表があり 今回初めてFP3級試験を受けて 無事合格しました …

お金の事を考えていたら

FP検定が取れちゃった経験から

(3級ですけど笑)

正しいライフプランの相談方法と

間違いない予算の取り方を説明します

目次

・我が家は築7年目で住宅を手放す危機到来?

ここ数年だと

コロナが原因のリストラやボーナスカットで 住宅を手放す人が増えています 最初は支払い猶予などありましたが 社会が普通に戻ろうとしている中で 返済も元に戻ったのに リストラされて転職しても 給与は減ったなどが主な原因です 我が家も家を建てて7年経ちますが お金にまつわる大きな変化が3つあって 1つ目は 家を建てて2年後に 2人目の子供が生まれました まさか40歳台で2人目の子供が生まれるとは 思ってもいなかったので 嬉しいですが お金の面から言えば まだ小さいですけど それなりに掛かります そうは言っても SNSなどを見ていると 「家建ててお金が無いから 二人目は諦めました」とか見ると 「いやいや最初から無理しすぎ」とは 思うんですけど ギリギリの生活をしている家庭からしたら 子供が増えるのは厳しいでしょうから FP的なアドバイスとしたら 「そもそも子供が一人増えるのが無理な 住宅ローンがおかしい」と思います そりゃ都会に住んでいて 子供は小学校から私立で SAPIXに通わせるって人は別ですけど(笑) 住宅を買って 貯金すら出来なくなる家庭の ライフスタイルなら当然 子供が増えるってのは難しいですし これだと将来何かあった時に 簡単に破綻してしまいます

・住宅購入6年目に妻の勤務先が無くなってしまう・・・

それでも子供が増えるってのは

FP相談でも年齢が30代なら

考慮して予算を考える

ファイナンシャルプランナーも多いです

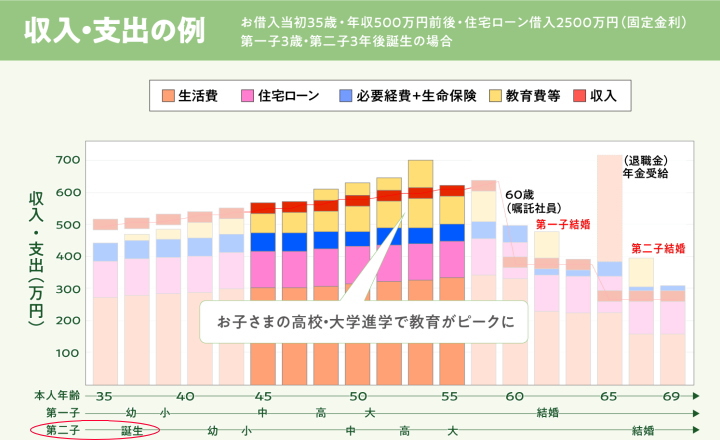

こちらのシミュレーションだと

子供が増えていますが

問題は収入は一切減ってないどころか

普通だと定年まで若干でも増えていく

シミュレーションです

我が家のお金の変化2つ目は

今年に入ってから

妻の勤務先が閉店しました・・・

一応

閉店というか移転という名目なのですが

売り場面積が6分の1になったので

従業員の半分以上はリストラになりました

あわせて読みたい

会社が倒産して住宅ローンが払えなくなる…

煽ったようなタイトルですが 我が家の話では無いんですけど 4年前に新築の建売住宅を 購入したのですが お金の問題で手放す事になりそうです 原因は勤務先の縮小による …

幸いにも妻は勤務先のテナントの社員なので 店舗移動で済みましたが 百貨店の社員は 半分以上が解雇です・・・ 会社が倒産するって予想は なかなかファイナンシャルプランナーでも 予想が出来ませんが 閉店、倒産などの 会社都合なら補償は手厚いかと言うと

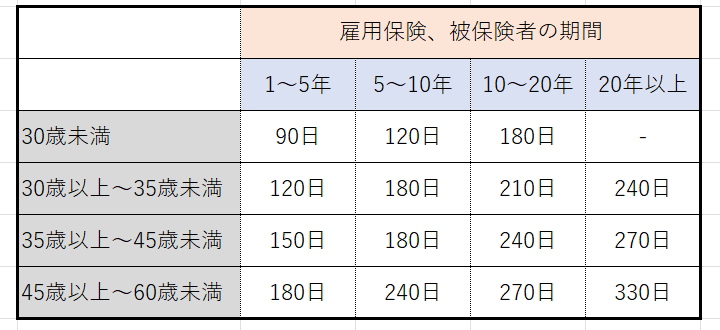

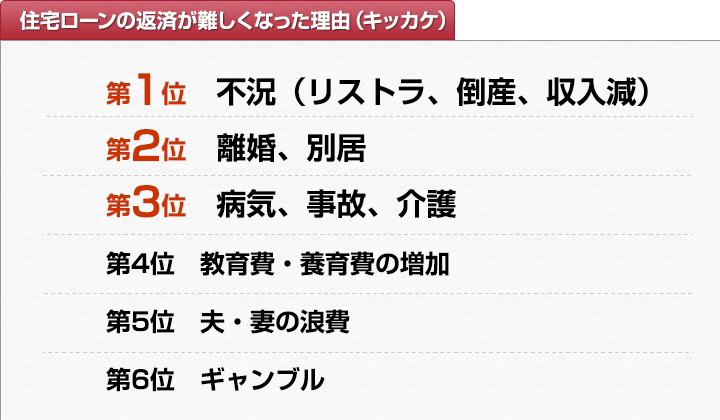

現在40歳の人が 22歳からずっと働いていた場合 8ヶ月は失業保険が支給されますが それも満額は貰えず 50~80%程度の金額になります その間に次の勤務先を決めないとなりませんし なかなか大変です コロナが5類になって 小売、接客業などは回復していて 年収300万とかでよければ 今はたくさんありますが 年収500~600万円以上の 普通のサラリーマンの平均年収の仕事ってのは 地方では今もなかなかありません もちろん優秀な人とか使える資格があれば 別でしょうけど・・・ そもそも 夫婦共働きだからといって ・夫婦二人の収入をアテにして 家を建てたら ・単純に倒産する確率 病気などで働けなる確率も2倍になるし 住宅を手放す理由で一番多いのは リストラや不況での収入減ですが

2位は離婚、別居などの 夫婦の問題です その為にFP的なアドバイスとしては 「旦那さん一人の収入だけで 払える金額の住宅ローンに抑える」のが 正解だと思います ・旦那さんが500万円 ・奥様が300万円 これで世帯年収800万円の家庭なら 住宅の予算は 年収800万円で計算しなくて 500万円で計算するべきです 当然二人で働けている間は 余裕のある生活が出来ますが その間に貯蓄や保険などに 回して将来に備えるべきです ・一人で年収800万円と ・夫婦合わせて800万円では 全然違うって事を理解してから 住宅の予算を組んだ方がいいですが なんか家を建てるのが夢とか 最終目標みたいな人って 「一生に一度だから」と 無理しちゃう場合が多かったりします・・・

・病気で働けなくなる

そして私が去年病気になって

あわせて読みたい

非公開: まさかの緊急再入院になりました「ネフローゼ症候群・膜性腎症」

前回記事 通院に行ったら めちゃくちゃ数値が悪化して 「すぐに入院してね」って事だったので 本日より 5ヶ月ぶりの再入院です 前回は1ヶ月も入院していたし 同じ病気な…

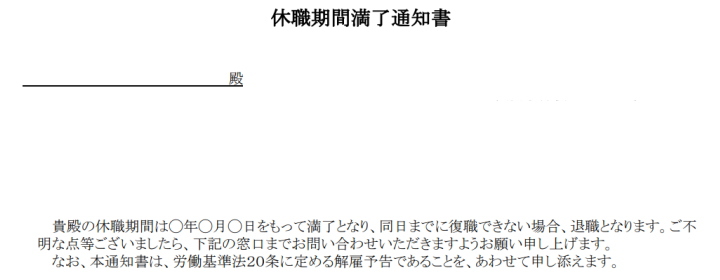

入院が2回合わせて50日 国の指定難病になって 今も治療中なので もしかしたら3回目の入院になるかもしれませんし 先の事は分かりませんけど もちろん 「明日からクビ」みたいなアメリカ式はダメですが 業務上の病気じゃなくて私傷病の場合 長期で休んだら 会社側は解雇にしても問題ありません

会社の定める一定期間に予告したら 不当解雇にはなりませんし 解雇にならなくても 会社のポジション的に厳しくなったとか 居づらくなったとかは良く聞く話です 幸い、私の勤務先は そのような事がなくて 普段通りに今の所は働けていますし 昨年50日間入院したのに収入は

あわせて読みたい

非公開: 指定難病で入院した際の医療費と総額はどれくらい?実際に入院して分かった自己負担額

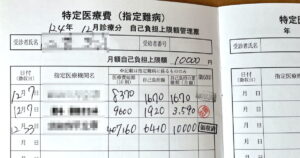

先月「ネフローゼ症候群」の再発で 再入院しました 最初の入院と今回の入院で違うのは 指定難病受給者証があるので かなりの医療費助成があります 今回の再入院は12日間…

医療保険と国の指定難病制度のおかげで 去年は普段の年収より多くなりました(笑) 長期入院して初めて分かりましたが 傷病手当や高額医療費制度とか使っても 医療保険が無いとめちゃお金が減ります

・高額医療費制度を使っても 1ヵ月の入院で実際は22万円かかり ・傷病手当でもらう給与は 1ヶ月休むと約10万円も減ります

あわせて読みたい

非公開: 入院1ヶ月(30日間)した結果、実際の費用はいくら掛かった?「ネフローゼ症候群」

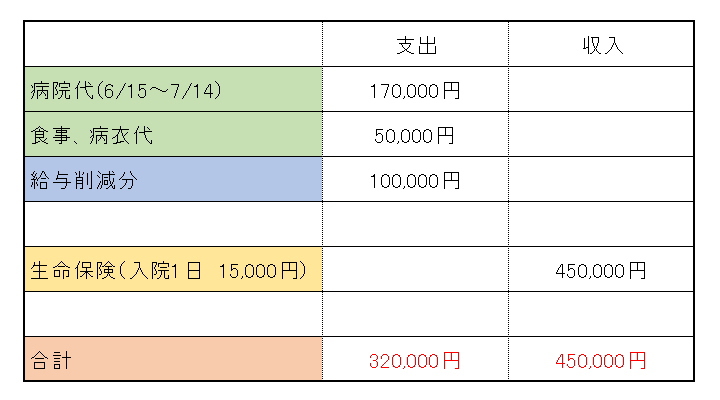

入院すると お金ってどれくらい掛かるのか 不安です 私も入院中に 「入院 費用」で検索しても 生命保険の会社ばかりヒットして 自己負担額で 1日平均23,300円とか出る…

1ヵ月の入院で32万円の負担でしたから

医療保険に入ってなくて貯金も無くて

ギリギリの生活してたら

住宅ローンが払えなかったですね

・一番大事なのは「臨機応変」

私は超貧乏な生まれで

親は自己破産して生活保護って家庭ですから

絶対に無茶しない

安全な住宅ローンで予算を組んだので

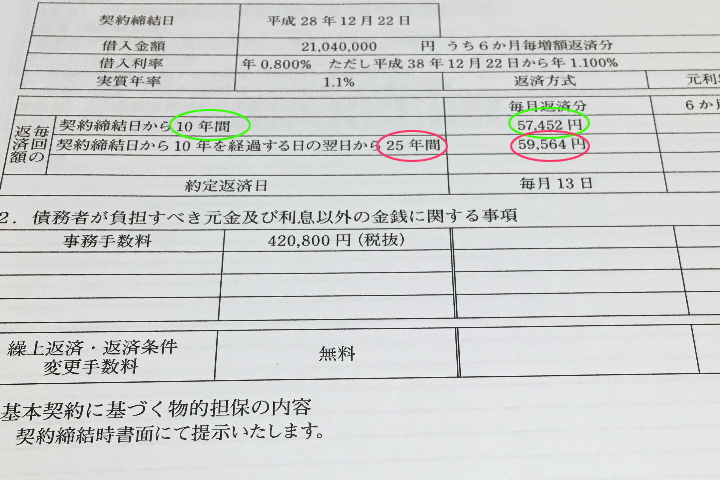

住宅ローンは毎月58,000円で 年収に対しての返済比率は ・夫婦合算の年収なら9% ・私一人で計算しても14% ・私一人で手取りで計算しても17.4%と 私一人の手取り年収で20%以下ってのは 決めてローン額を出しましたが これでも病気で仕事を失ったり 妻に何かあったら 子育て負担も増えますから 収入が減ったり支出が増えたりの 可能性はいくらでもあります 今のところは大丈夫ですが それでも家を建てて7年間で ・子供が増えて ・妻の勤務先が無くなって ・私は病気で長期入院 これだけの大きな出来事がありました 自分で色々とお金の勉強をして 臨機応変に対応してもいいし 何かあったらファイナンシャルプランナーなどに その都度相談してもいいのですが 収入や家庭環境が変わっても 大丈夫な予算配分も大事ですが 何かあった時のリバランスを臨機応援にしないと 気が付かない内に破綻へ進んでいるなんて事に なりかねません

◆参加ランキング◆

にほんブログ村

にほんブログ村

ローコスト住宅ランキング

コメント

コメント一覧 (2件)

夫婦ローンで無理して片方の収入減ったら破産するのほぼ確定です。

事前に知るべきですよね。

周り見ると夫婦収入でローンやってるのがほとんどなので、薄氷を渡るみたいで怖いと思わないのかなと疑問です。

旦那の手取り20%以下が死守ラインなのは理解できますが、首都圏だと家が5000万超えとか当たり前なので、そうなると夫婦ローンは仕方ないのかなと思ったりもします。

幽☆遊☆白書の戸愚呂さんが「お前に足りないのは危機感だ」と言うセリフを人生の教訓にしてます(笑)

ゼルビスさん

コメントありがとうございます

奥様の方はパートで200万円なら予算計上しても

まだ大丈夫だと思いますけど

普通にフルタイム正社員の給料をアテにしたら

大変な事になりますね

こっちだと

「平均的庶民」って言われるのが

戸建てとミニバンなんですが

首都圏だと給与も上がるとして

旦那様の年収700万円の5,000万円が上限でしょうか・・・

地方と違って家族が出来たら

戸建てを買うのは普通って訳じゃないので

買わない選択肢する人も多いと思います

私も10年ほど23区内に住んでいましたが

ぶっちゃけ縁もない都内で

たいして稼げないなら帰ってくるべきです

演劇とかパフォーマーとかなら仕方ないですけど

漫画やアニメは何も見ないので分かりません^^;

最後に読んでいたのはキン肉マンが

連載されていたジャンプでした笑