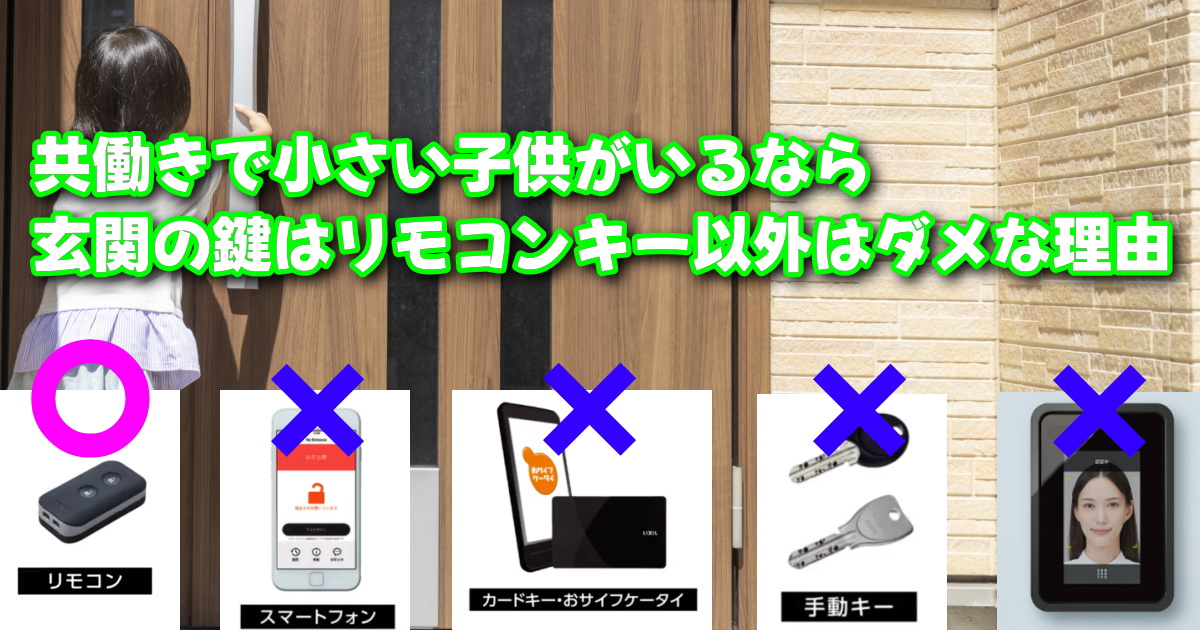

ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

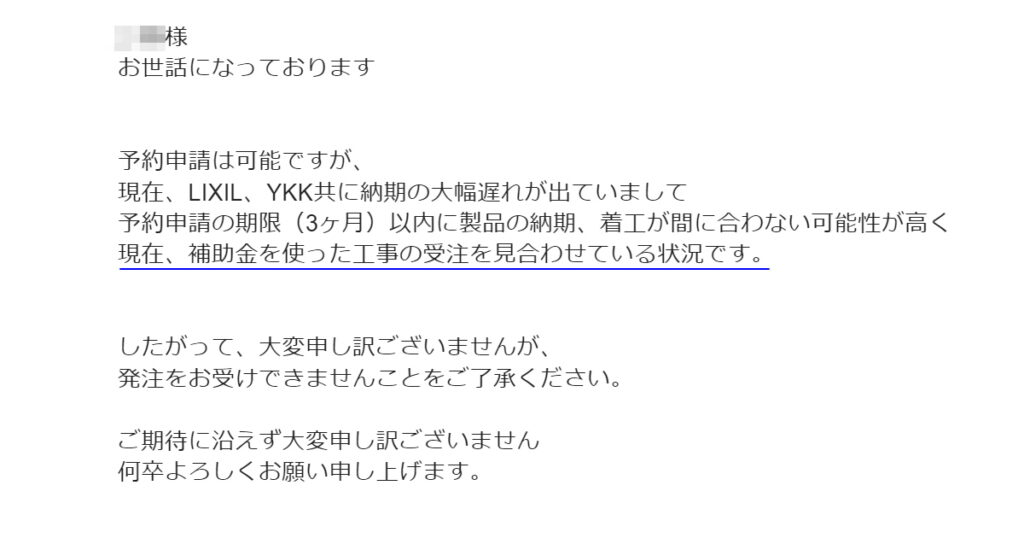

先進的窓リノベ事業の補助金に間に合わない?ので予約を断られました

お金に余裕がない人こそ固定金利がオススメ【変動の優遇金利が上がってしまう最悪パターン】

新居が完成して

7年目の生活に入ったので

既に6年間は

住宅ローンを払った事になります

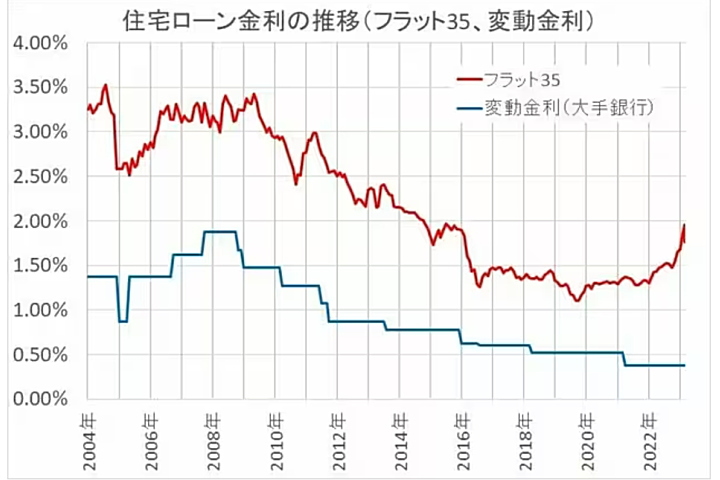

ここ1~2年で

固定金利はかなり上がりましたが

まだ変動金利は上がっていないので

二つの金利差が広がっています

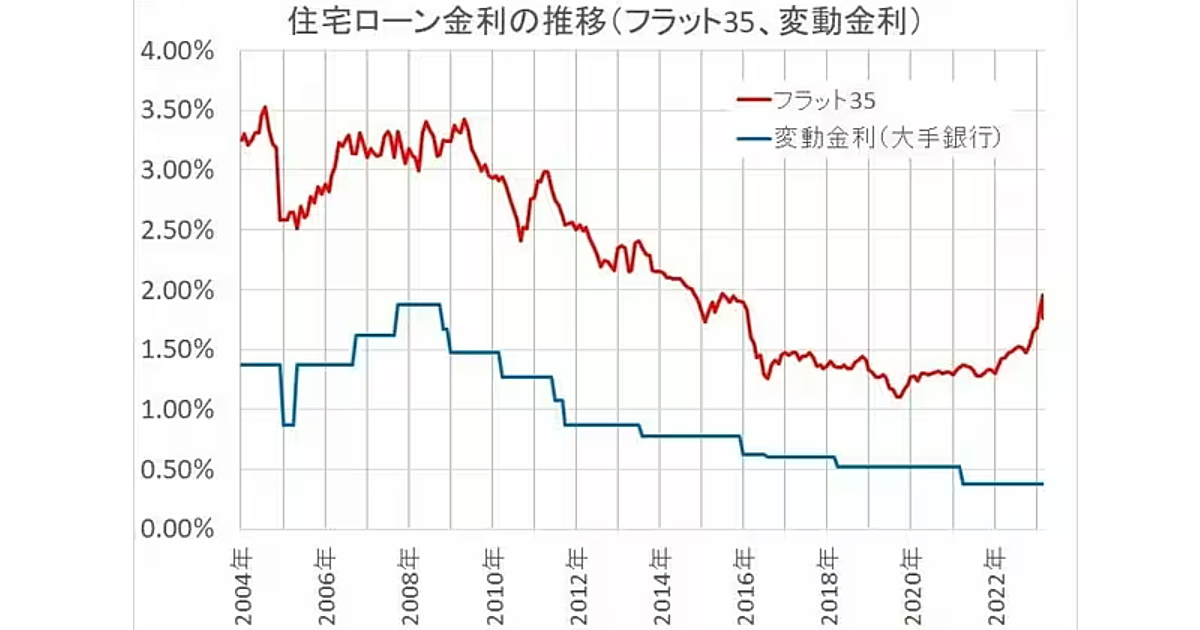

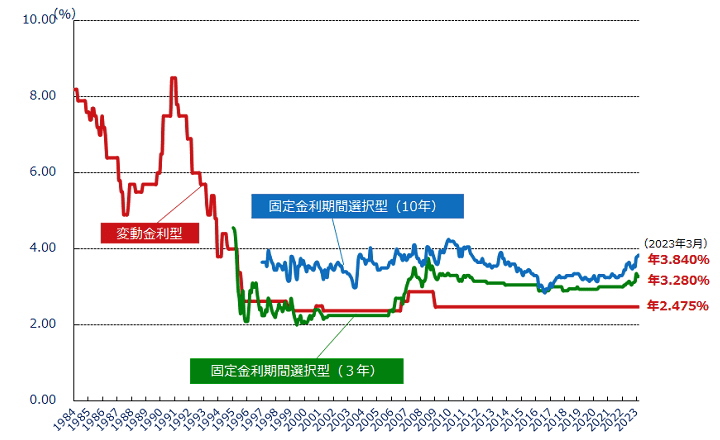

固定金利は2020年が底値で そこから急カーブで上昇していますが 変動金利はむしろ下がっています これだけ金利差が広がると 今から家を建てるなら 「変動の方がいいかなぁ」って 思う時もありますが 変動もいつから 上がるのか分かりませんし 上がり始めると どんどん上昇してしますし 下手すると変動の優遇金利って 無くなって高くなる場合もあるので 注意が必要なんです そういえば 今年の3月に

あわせて読みたい

FP3級に一夜漬けで合格してきました ~家や土地を買う人は知っておいた方がいい知識~

2023年の1月に ファイナンシャルプランナー試験があって 自己採点で合格は分かっていましたが 先日、合否の発表があり 今回初めてFP3級試験を受けて 無事合格しました …

ファイナンシャルプランナーの資格を取ったのに お金の記事を全然書いていませんでしたので FPとして 「お金に余裕がない人ほど固定金利がオススメ」 という理由を書いていきます

目次

・お金が無い人こそ固定金利がオススメの理由

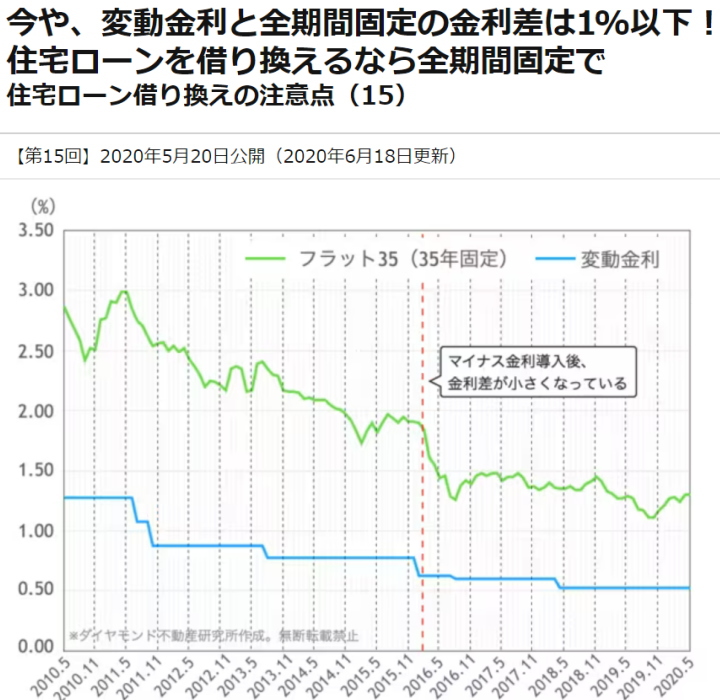

お金に余裕が無い人は 金利の低い変動金利の方を 選ぶ場合も多いですが お金が無い人ほど 固定金利の方が安心です しかし、お金が無い私ですら 「今なら変動で借りるかも」と 言っているように 今は固定金利だけ上がって 変動は上がって無いので 金利差が広がっていますが 私が家を建てた6年前は 固定金利と変動金利の差が少なくて こちらは2020年なので まだ3年前の記事ですが

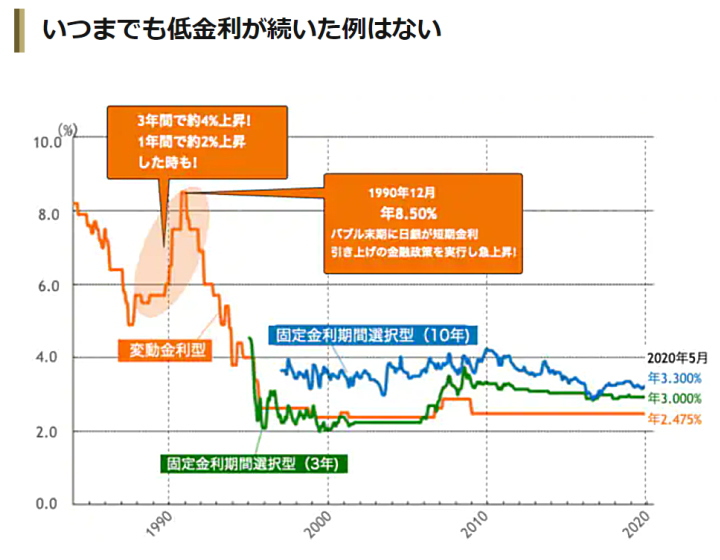

「金利差が少ないから 将来金利が上がった時の為に 固定金利の方が安心」って記事が多かったです 「いつまでも低金利が続いた例は無い」と 記事では書いてありますが

さすがにバブル期の8.5%なんて事は 二度と起こらないと思います・・・ なので、どちらがいいかってのは その時に応じて変わりますが 基本的な考えは金利差とか あまり考えずに 「急に金利が上がったら 繰上しちゃえばいい」ので ・いざと言う時に 全額繰り上げ出来る余裕がある人は変動金利 ・そうじゃなければ固定金利が向いているので 繰り上げ出来るお金持ちは変動金利で そんな余裕が無ければ固定が 基本的な考えなのですが ここ1~2年は 金利差が凄いので考えちゃいます いつの時代も固定金利の方が 必ず金利が高いのは間違いないですが 支払いが高いのを 金利が上がらない保険として 考えられるかがポイントになります 実際に6年間固定金利で支払ってきましたが 仮に変動金利だった場合と いくら支払金額に差が出るか計算してみます

・固定金利と変動金利の差で6年間で17万円損している?

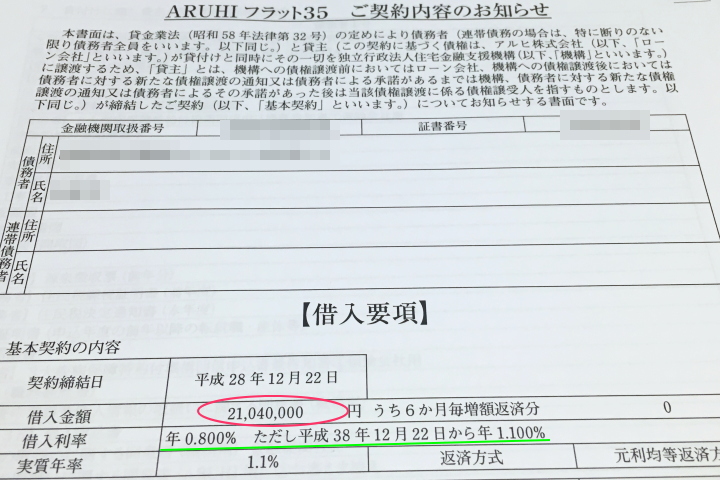

私が住宅を建てた7年前の

変動金利は

安い都市銀行で0.55%位でした

一方実際に借りた

フラット35だと

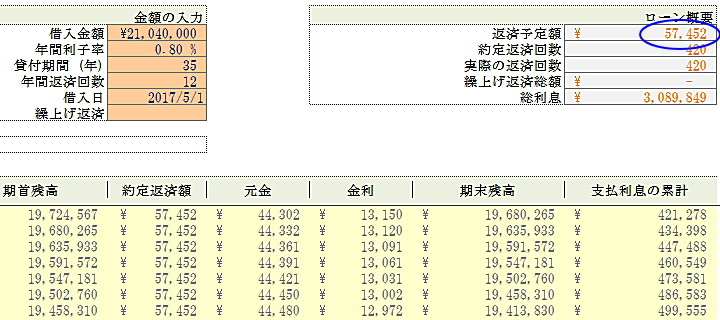

最初の10年間は住宅性能などを 満たした優遇金利で0.8%になり それ以降の11年~35年は元に戻り1.1%です 0.8%と0.55%なので 固定と変動で0.25%しか差が無いので 固定金利にしましたが 実際に6年間でどれくらいの差が出たかと言うと 実際に私が毎月支払っているのが

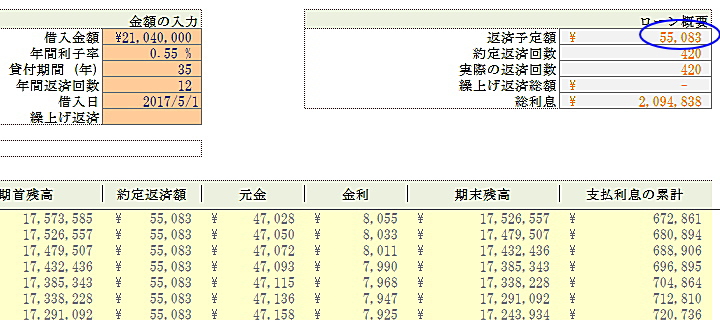

毎月57,452円です 一方、当時の変動金利 0.55%で同じ金額借りたとすると

55,083円なので ・1ヶ月だと2,369円 ・1年間になると28,428円違います この年間28,428円を 金利の上がらない保険料と 納得出来れば固定金利で問題ないですが 先程も言いましたが いざとなったら全額繰上げで返済出来る人は 金利の上がらない保険は要らないので 変動金利の方がいいと思います ちなみに年間で28,428円違ったんですから 6年間の合計では17万円も違います 当時の金利差が少ない状態で さらに2,100万円しか借り入れしてなくても これだけの差が出ますから 3,000万円とか借りたり 今だと金利差が開いていますから もっと差が出ていると思いますが 将来、変動金利が結構上がってしまったら お金持ちじゃないから支払いが 厳しくなってしまうので 保険料と考えて固定金利にしています

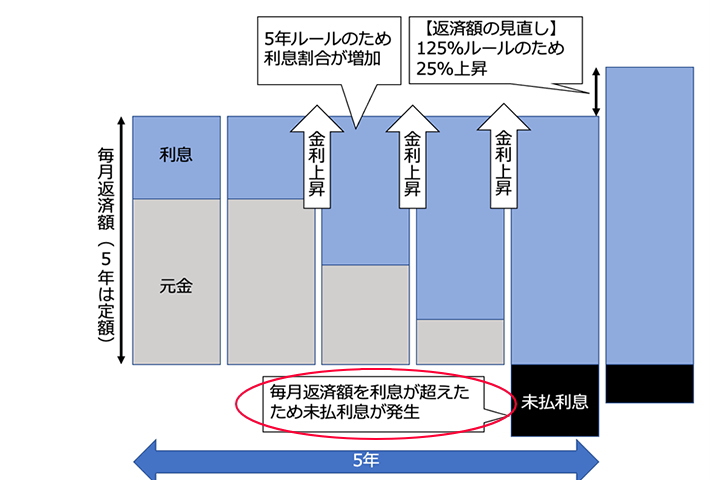

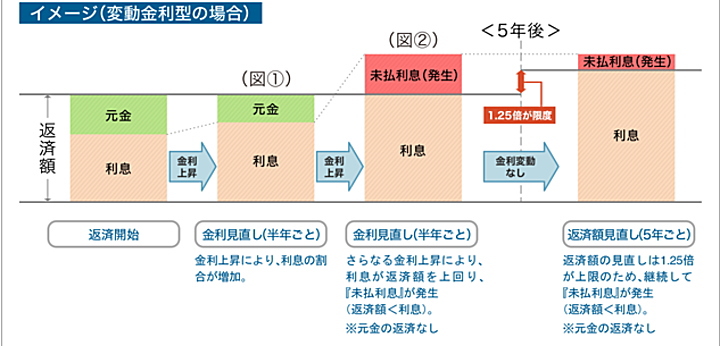

・実は安心じゃない変動金利の5年ルールと125%に注意

たまに勘違いしている人がいますが 急に凄い金利が上がった場合に 変動金利には 「5年ルール」と「125%ルール」があって 一気に支払い金額が上がらないように なっているのですが

5年ルールは

「住宅ローンを借りて

5年間は支払い金額が変わりませんよ」

通常、変動金利は

短期プライムレートの動きに合わせますが

こちらのグラフの 赤い線が変動金利ですが ここ数年は動きがありません しかし、これが上がっても 借りてから5年間は 支払金額が上がる事はありません そして125%ルールは 例えば凄いインフレや世界情勢の悪化などで 2.475%の金利が 倍の5%まで金利が上がった場合でも

「金利が上がるのは半年に1回だけど

上限は125%までですよ」

変動金利なのに支払い金額に

上限があるみたいに言ってますが

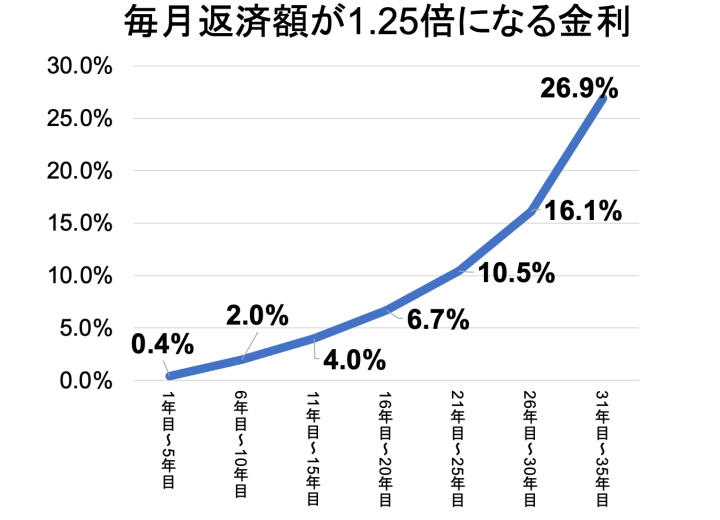

支払い金額よりも 金利が上がった場合に 支払わなくていい訳じゃなくて 未払い利息として残ります まあ125%ルールを超えるような 金利上昇なんて無いと思います 125%なんて少ないって感じますけど 5年毎に125%上がっていったら

毎月8万円の支払いでスタートして

5年毎に125%ルールの上限まで上がったら

31年目は29万の支払いになります

こんな金利の上昇してたら

「固定金利で良かった」とかいうレベルじゃなくて

多分日本がボロボロになっていると思います・・・

・変動の優遇金利が無くなる条件

こちらは2023年6月現在の

三菱UFJ銀行の変動金利

本来の店頭金利は2.475%なのに 実際は0.345%~0.475%と かなり低金利で借りれます 金利が割引される条件は 銀行によっても違いますが ・オンラインで手続きして ・給与口座、引き落とし口座を指定口座にして ・指定のクレジットカードを作る この辺をすると優遇金利になりますが 0.345~0.475の幅は勤務先や収入によっても 変わります 要はエリートほど金利は安くなる 悲しい世の中ですが・・・

すみません

お客様は優遇金利での貸し出しが出来ませんから

来月から通常金利で支払って下さい

いきなり優遇金利が無くなって

通常金利に戻ったら

3,000万円を

優遇金利の0.475%で借りた場合

毎月の支払いは77,545円ですが

優遇金利が無くなって

通常金利に戻った場合

106,847円と 毎月約3万円も支払金額が上がります 優遇金利が無くなる条件は

あわせて読みたい

会社が倒産して住宅ローンが払えなくなる…

煽ったようなタイトルですが 我が家の話では無いんですけど 4年前に新築の建売住宅を 購入したのですが お金の問題で手放す事になりそうです 原因は勤務先の縮小による …

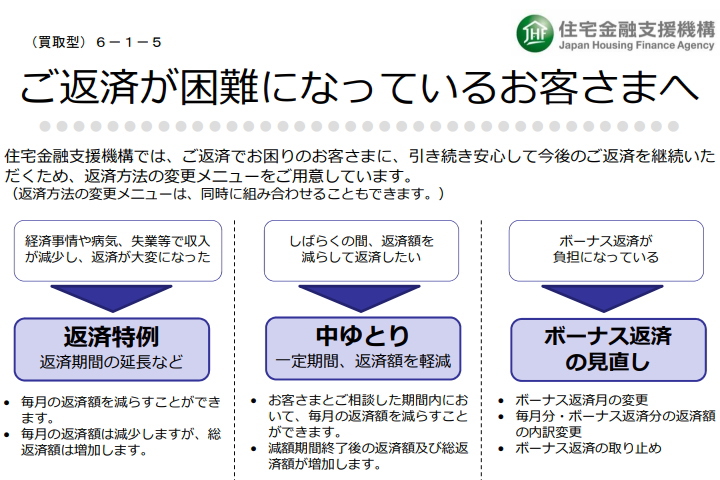

支払いが遅れると 通常金利に戻ります 多くの銀行だと 1回目の遅れでは大丈夫みたいですが 2回目の遅れで戻ります ・なので会社の倒産や病気で 働けなくなって ・いざという時の貯金も無い場合 だいたい家を手放す事になります まあ、民間の銀行などから借りた場合 当然商売ですから 返せなくなった人に甘くはないです・・・ これがフラット35の 住宅金融支援機構だと

民間銀行よりも

色々と支払いに融通がききます

・5年先の未来が分からないなら固定金利で

金利上昇での支払い増加や 働けなくなった場合の対処など ・お金に余裕があっていざとなったら 繰上げで完済出来るなら変動金利 ・そうじゃなければ 固定金利が安心というのが 金利上昇以外にも 色々あるのが分かったと思いますが 家を建てる時って 住宅ローンの申し込みもあるから 健康で仕事も順調だし 余り先の事って 考えるのが難しいのですが 例えば6年前の 家を建てる契約日に戻って 「お前は5年後に指定難病の 病気になって50日ほど2回も入院する」って言われても

あわせて読みたい

非公開: まさかの緊急再入院になりました「ネフローゼ症候群・膜性腎症」

前回記事 通院に行ったら めちゃくちゃ数値が悪化して 「すぐに入院してね」って事だったので 本日より 5ヶ月ぶりの再入院です 前回は1ヶ月も入院していたし 同じ病気な…

絶対に信じないですから(笑) コロナが原因で 会社が無くなって家を売った知人もしますし 最低限仕事を失っても 2~3年は生活もローンも税金も平気って 貯金がないような生活なら 固定金利の方が 間違いがないと思います

◆参加ランキング◆

にほんブログ村

にほんブログ村

ローコスト住宅ランキング

コメント

コメント一覧 (4件)

chelseaさんは頭金かなり入れてのフラット35ではなかったでしたっけ??リフォームローンも前倒し返済もされてるのに固定なのはどうしてなのかなぁと疑問でした。頭金3割とか入れると金利減るスーパーフラットでしたっけ??

金利が不確定な未来に精神的な不安を感じる性格なら固定にするのも理解はできますが。私は赤信号みんなで渡れば怖く無い精神で変動にしてます。

変動にして頭金をVTIあたりに投資して配当金で食い繋いでローン控除終了の13(10)年後に前倒しで返済するか決めるのが最適解ではと考えて実行してます。。投資期間が13年あれば倍近くになってると思いますし。

いつも言ってますけど、金利1%上がって破綻する資金計画なのが終わってるんですけどね(笑)

ゼルビスさん

コメントありがとうございます

高い家じゃないので

頭金かなりなんて入れては無いですよ(笑)

現金で払った分が420万円ですが

「いくらまで払える」とかじゃなくて

単純に逆算して毎月6万円以下になるように

現金で払いました

・ガソリン代は月16,000円

・電気代は月8,000円

などなど全部固定して払っている性格なので

変動ってのがどうもダメなのと

将来フリーターになっても絶対に

大丈夫な支払い=月6万円以下が100%上がる事がない

という考えで固定です

本来は固定でも変動でも

いざって時には1,000万単位で支払いが出来るってのも

大事ですが

若い夫婦などはそういうの厳しいとは思うんですけど

そういう時に今余裕がない世代は

変動の万が一が怖いなってのはあります

まあ、私は病気の問題もあるから繰り上げないで

団信狙いしようとかも思ってますが(笑)

僕は毎月⚪︎⚪︎円じゃなくて年間⚪︎⚪︎円の考えなので、少し考えが違うみたいですね。。

どうしても損得で機械的に考えてしまうので、毎月の支払い云々より、投資で増えた資産の損益差分で残り⚪︎⚪︎円の総残高で考えちゃいます。

今より変動が毎年1%上がると破綻する家が増えまくるので、社会問題になり政府介入すると読んでます。ガソリン代や電気代みたいな。

なので我慢比べできるだけの余力は残すつもりです(笑)

僕はガソリン代が悩みのタネだったので、中古の電気自動車にしました。リッター50超えの燃費は精神衛生にとても良いです。

おっしゃる通り、金の余裕は心の余裕なので、固定費は減らしていきたいですね。

従量電灯の時も2~3ヵ月は移動した方が安かった時期があったのですが

安定というか面倒というか思考停止というか

「これくらいなら安定した方を選ぼう」ってのが

あるみたいです。一定以上の金額差が出ると動くみたいですが笑