ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

入れ歯洗浄剤は窓のサッシやトイレ、排水溝も綺麗になる万能アイテム

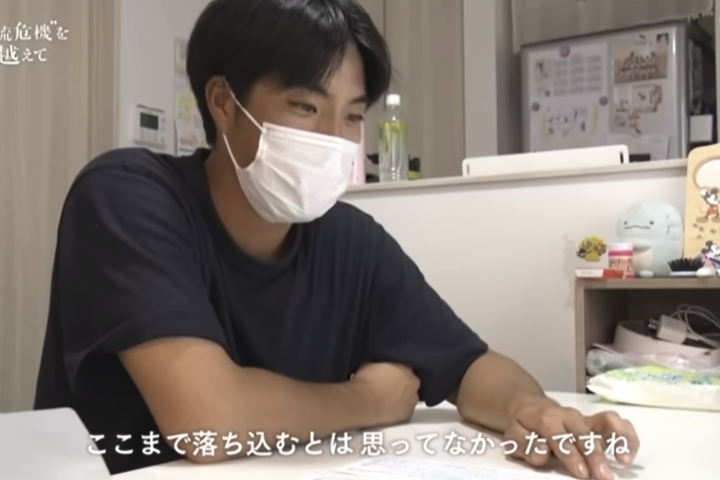

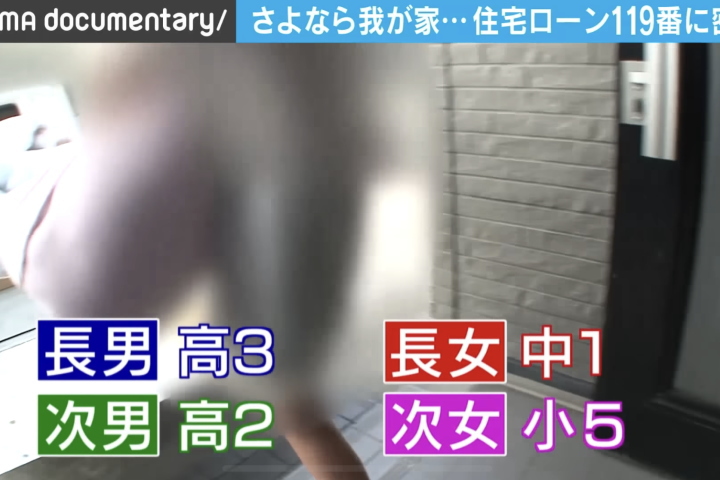

家を建てた後に毎月10万円の貯金が出来ない家庭の4%は将来家を手放す事になる

こちらの家族は

住宅ローンが支払えなくて

家を手放す事になりました・・・

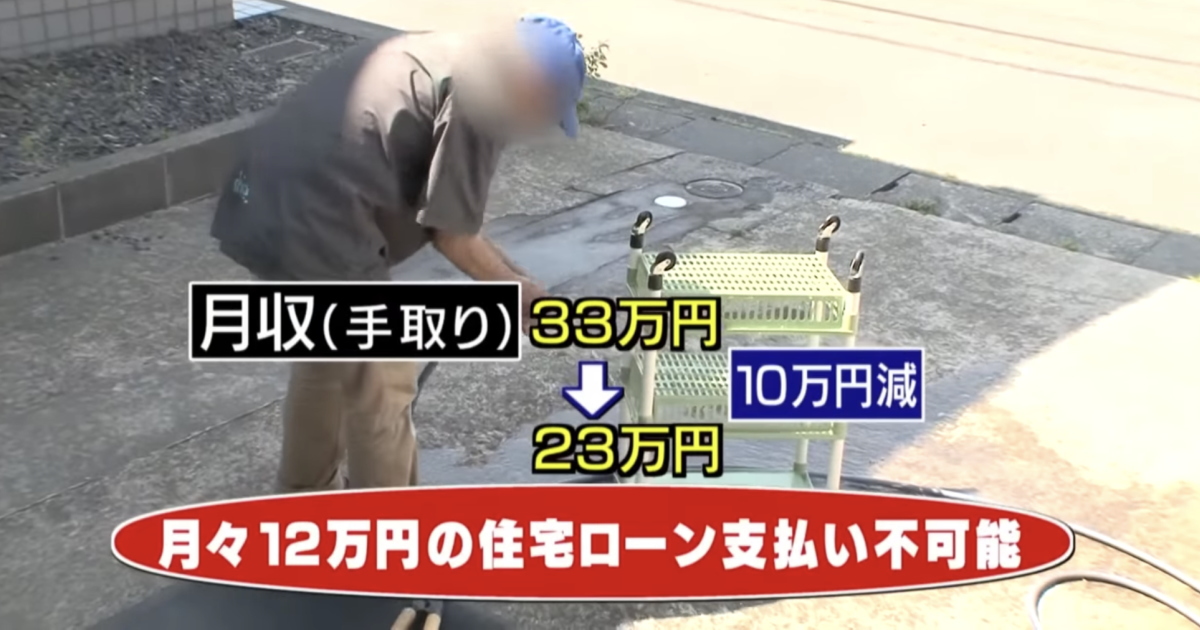

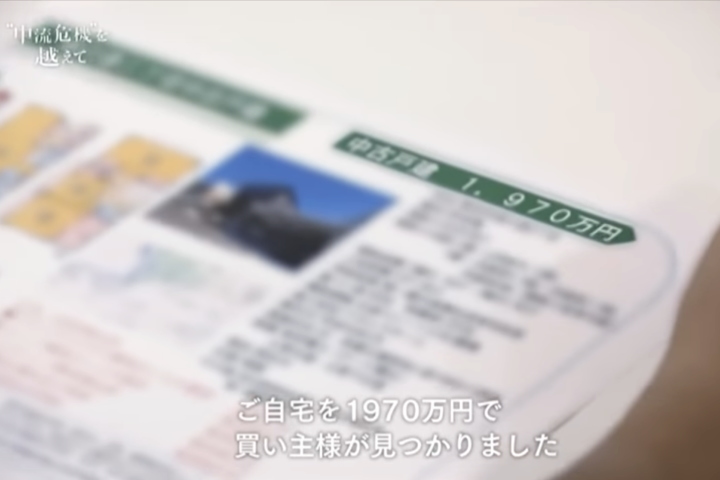

まだ小さい子供が3人もいる家庭で 築10年位の新しい家でしたが 1,970万円で売却・・・ 買値は放送されませんでしたが およそ築10年で半値になるのが相場ですから 4,000万円前後だと思います 手放す原因は

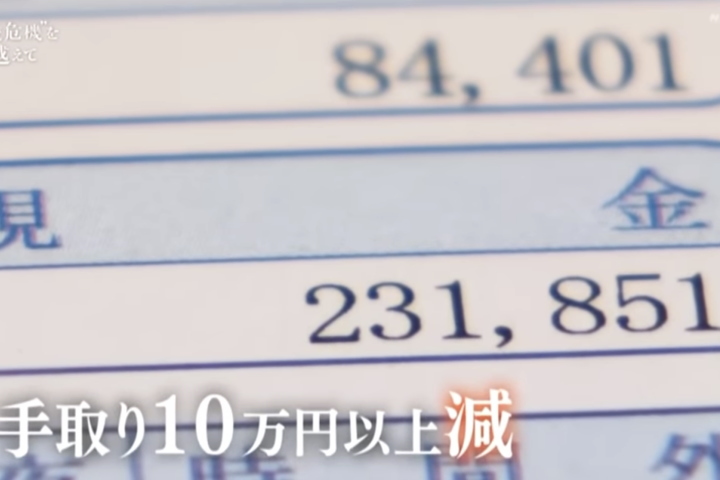

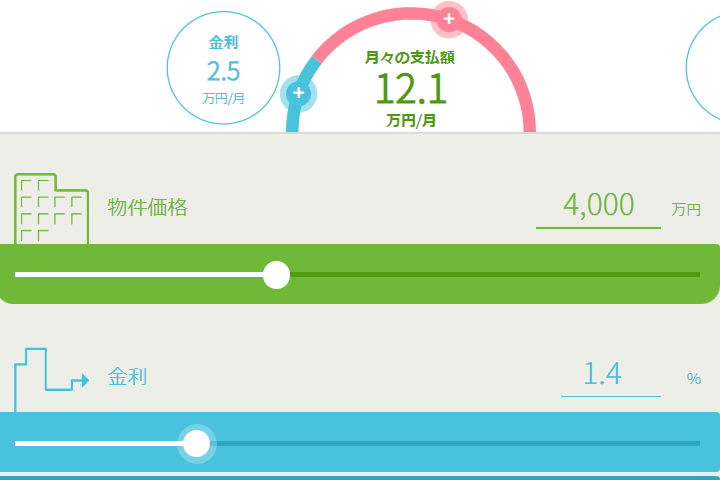

ここ数年で 基本給は上がらず 手当は減り 手取りは10万円以上も 減ってしまったそうです 4,000万円の住宅を ちょっと前の金利1.4%で計算すると

毎月12万円です ・住宅ローンの安全圏と言われるのは 手取り額の20~25%以内 ・理想は20%以内ですが 手取りが23万円では 20~25%以内と言うのは 46,000円~57,500円です 仮にこの人が 無理をせずに 我が家と同じ金額で建てたら

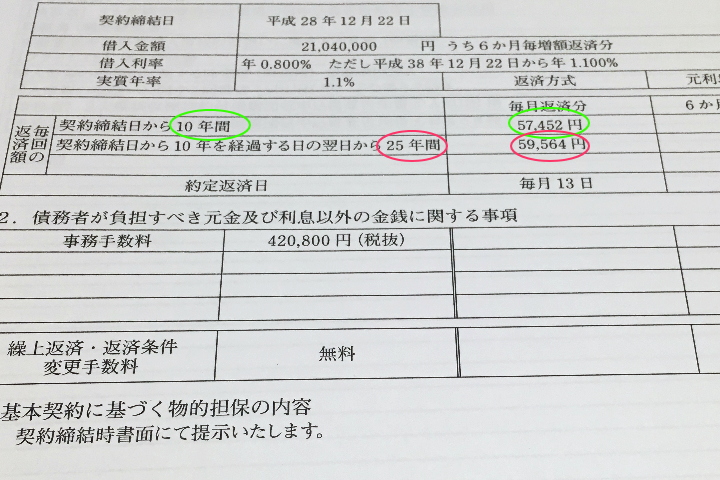

毎月57,452円なので 手取りが23万円に減っても 安全圏と言われる25%以内です だいたい個人的感想としては 「給料が10万円減った位で 家を手放すようなローンは最初から間違っている」と思います 私は色々な可能性を想定して建てたので 将来、一人になっても フリーターになってしまっても 払える額って決めていましたが(笑) この方は

ここまで落ちるとは 思っても無かったそうです 「10万円落ちる」とは思わなくても 転職などしたら これくらいは簡単に落ちるので ちょっと考えが甘いと思います うちの会社も 2019年から「働き方改革」とかで 残業が一気になくなって それまでも そこまで残業が多い職場では無かったですけど 毎月2万~3万円ほどあった 残業代がほぼゼロになりましたが ・別に残業が無くなって 残業代が減っても生活に問題無いし ・むしろ子供の保育園、小学校のお迎えがあって 残業出来ない事もあったので 丁度いいタイミングで 働き方改革してくれましたが 残業代をアテにしてた人って 結構いたので そうなると厳しいですね

目次

・最初から無理のあるローンの組み方・・・

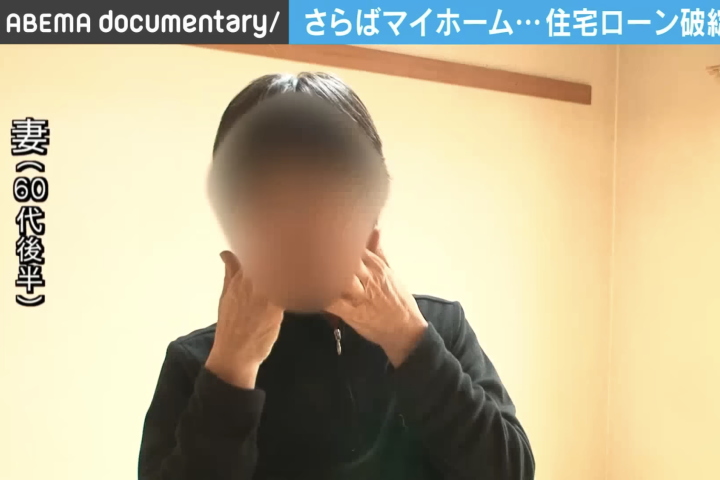

続いての方ですが

現在、奥様が60歳後半で 18年前に購入というので 40代後半と かなり高齢で 買われた方ですが 戸建てではなくて マンションなので それくらいの年齢で 買う人もいますし 我が家も40歳で買いましたから 人の事は言えません・・・ 手放す事になった原因は

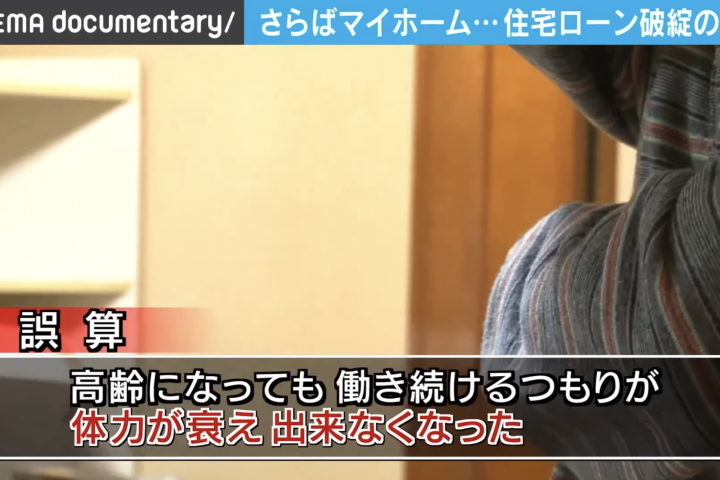

「70歳を過ぎて

高齢になっても働くつもりが

体力が衰え出来なくなった・・・」

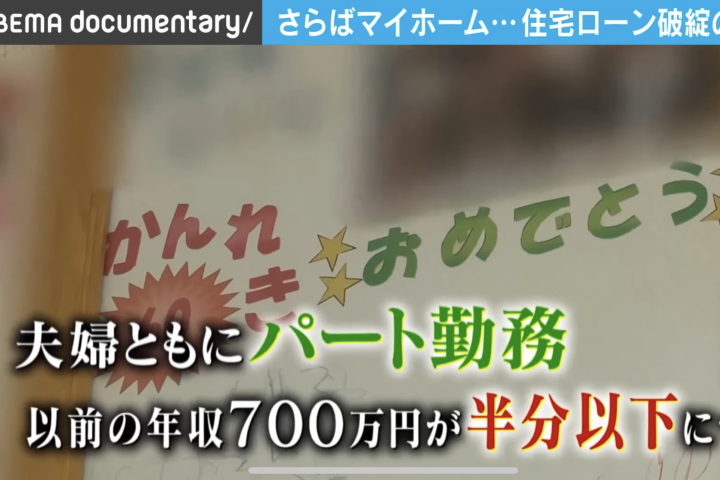

現在は

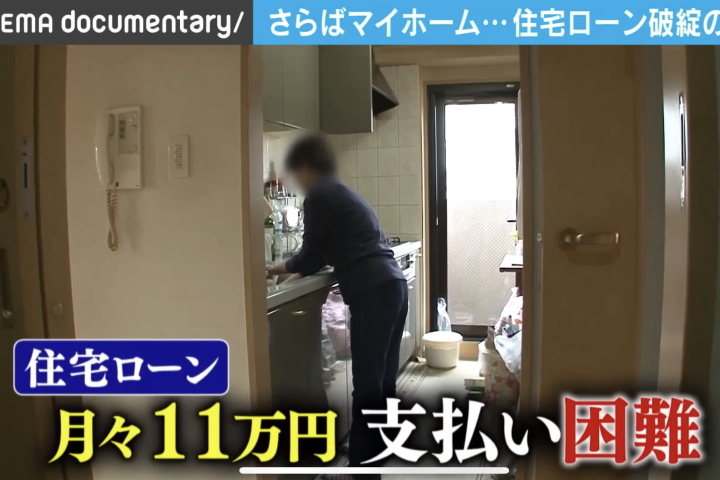

夫婦でパート勤務だけど 世帯年収は350万円以下・・・ 手取りだと 毎月20万円ちょっとなので 最初の方と同じ位でしょうか それで毎月の支払額が

11万円ですから 絶対に払えませんが この夫婦の問題点は 最初から700万円しか年収が無かったので ・当時も毎月11万円と言ったら そこまで余裕は無く ・繰上返済とか 考えて無かったみたいですが 出来れば60歳まで そうじゃなくても65歳までに 繰上返済で完済出来る予算で 建てるべきです

・地震や火事よりずっと家を手放す事が多い「お金が原因」

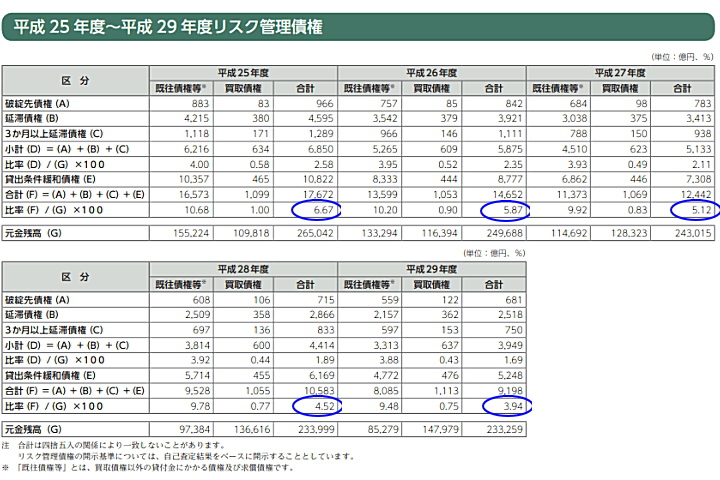

将来、大事な家が 無くならないように ・耐震性能や、耐火性能にこだわり ・それ以外も 住宅も長く住めるように ・色々と工法などに拘りますが 家を手放す理由で 圧倒的に多いのが お金が払えなくなる事です 住宅金融支援機構のデータだと

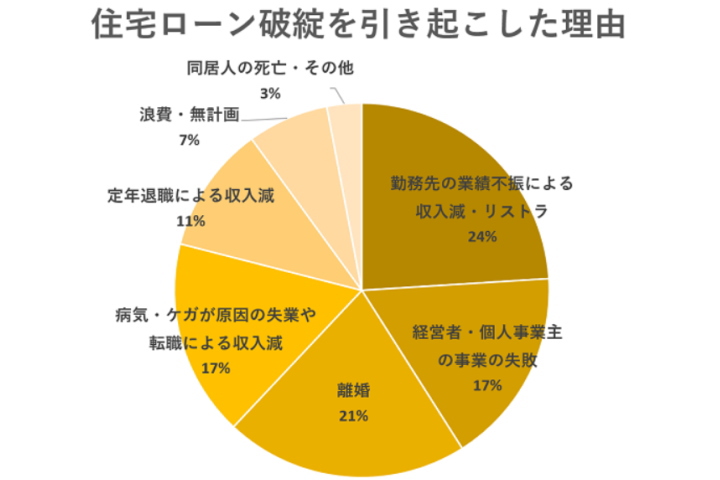

毎年4%~6%の人が 支払えなくなっています ・100戸の新築があって そのうち4戸は ・払う事が出来ずに 手放すんですから お金の問題は大きいですが 住宅ローンが破綻した理由を見ると

・仕事の収入源、リストラが1位で ・続いて経営 個人事業の失敗が2位なので 仕事の問題で全体の4割ですね ・次に多いのが離婚で21%ですが これはそもそも共働きでの 収入はアテにしない方がいいです ・そして病気、ケガが17% 完済が60歳と考えても 病気、ケガのリスクも考えた方がいいし 今年の6月に 1ヶ月入院した時も

あわせて読みたい

非公開: 「団信や高額医療費があるから生命保険は要らない」は本当か?入院した実体験

現在、1ヶ月の 入院生活をしているので この記事も病院から 書いていますが 入院で心配なのは 体もですけど お金も大事ですね・・・ 病院の 入院病棟にいると 40代、50…

私も、正直今まで 「3大疾病付の団信だし病気は大丈夫だろう」 なんて思っていましたが 3大どころか7大疾病以外で 入院している人の多さにビックリしました そして定年退職による 収入源が1割ですが 最近は定年前に 給料が減る例が多くて 破綻しているってのがあります

・リストラ、業績悪化じゃなくても給与が下がる役職定年

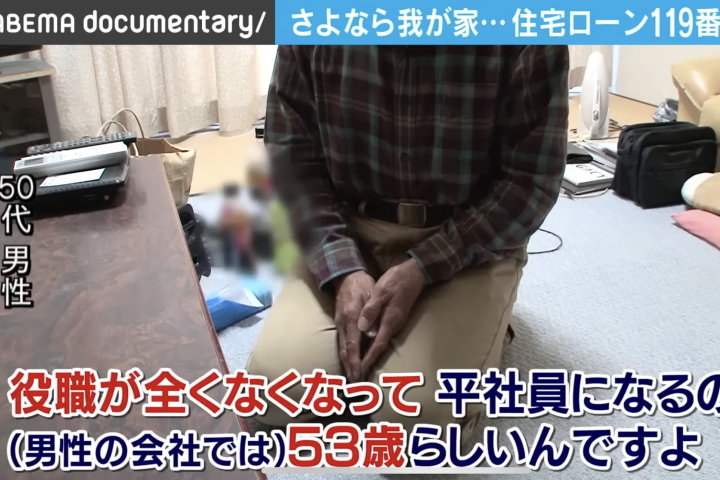

最後はこの方

53歳で役職が無くなって

平社員になる・・・

ちょっとうちみたいな

中小企業の建設業では

意味不明で私も知らなかったのですが

ダイヤモンド・オンライン

中高年の給料激減!主要企業のデータ初公開!大企業の5割導入 役職定年の悲哀

「53歳で年収が3割減」など、一定年齢になるとシニアの年収が激減する「役職定年制度」。この制度は1000人以上の大企業の5割で導入されている。ところが、これまで役職定年…

役職定年と言って この記事だと1,000人以上の 大企業の約5割が採用していて 特にIT系企業に多いらしいので 私とは全く無縁の業界ですが この男性も家を購入した時は この制度が無かったし 知らなかったそうで 業績が安定してても 大企業でも怖いですね・・・ そして給与がいくら下がったかと言うと

33万円から23万円と 最初の方と同じ金額で これでは12万円の 住宅ローンはかなり厳しいですね・・・ しかし・・・ 10万円下がって23万円ですが 大企業とかIT企業の53歳にしては 元々の給与が随分安いと思いますし 元々の33万円でも 12万円のローンって 収入÷住宅ローンの割合が36%ですから 元々ギリギリというか 無理がある金額です・・・

・3世帯全て「毎月10万円」足りずに家を手放しています

今回紹介した3世帯全て 10万円給料が減ったので 住宅ローンが払えなくなりましたが つまり、毎月10万円の余裕があれば 生活は苦しくなっても家は手放さずに済みました ・それでも実際 ローン比率が30~40%って人も多いですが ・こういう方って ちょっと何かあって ・給与が10万円近く減ったら 家を手ばさないといけなくなります 「給料が10万円減る」って言うのが 想像出来なくても 逆に病気や家庭の事情で 支出が10万円増える可能性もあり その場合でも住宅ローンは破綻しますから 最低限、贅沢しなければ 毎月10万円は貯蓄出来る予算で ローンを組まないと 手放す可能性は高くなってしまいます

・無茶なローンを組まないのが一番大事

最後に紹介した人は 給与が10万円下がった 23万円になって

子供4人もいて

住宅ローンが12万円は

絶対に無理ですから

売却する事になりましたが

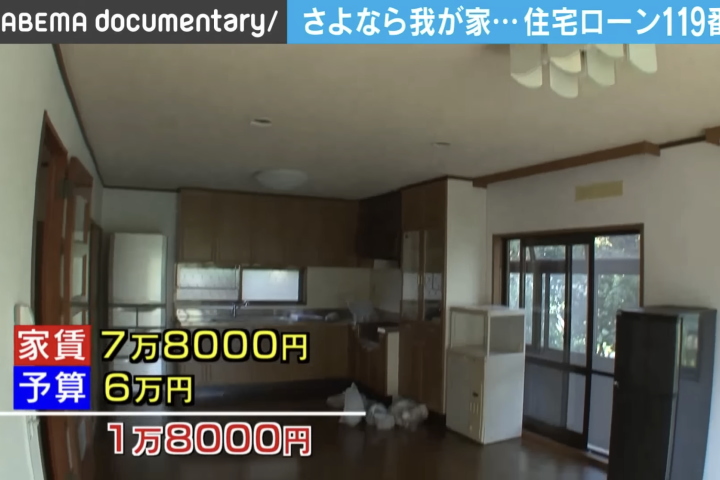

引っ越し先の

アパート探しで

希望予算が6万円という事で なんと我が家の住宅ローンと ほぼ同じ金額ですから 最初から この金額の住宅ローンにすれば 手放さずに済んだわけですね 実際、我が家なら贅沢せず切り詰めて 貯金もしなければ手取り23万円で生活は可能です 私も今年いきなり

あわせて読みたい

非公開: ネフローゼ症候群で指定難病に認定されました ~通院日でしたが数値が退院後一番悪くなりました~

最近は通院も月1回のペースですが 今回は夏に申請を出して 県の保健所から「3ヶ月位かかるよ」と 言われてた 指定難病申請が通ったよという 通知が来ました 主なメリッ…

難病認定されて ・幸いにも50日程の 休養で仕事復帰出来ましたが ・再発とか悪化する可能性もありますし ・他にも病気や 人間関係のトラブル ・職場の業績悪化や 先程の役職定年の設定など 急に仕事が出来なくなったり する可能性もあります 今回、紹介した人は 毎月10万円は残る金額で ローンを組んでいれば 家は手放さくて済んだので 無茶なローンを組まないのが 一番大事ですね 趣味やQOLを上げるのに お金は必要ですから本当に毎月10万円も 貯蓄はしてなくてもいいのですが いざとなったら10万円は収入が減っても大丈夫って言う 余裕だけは絶対に残して住宅ローンを組みましょう

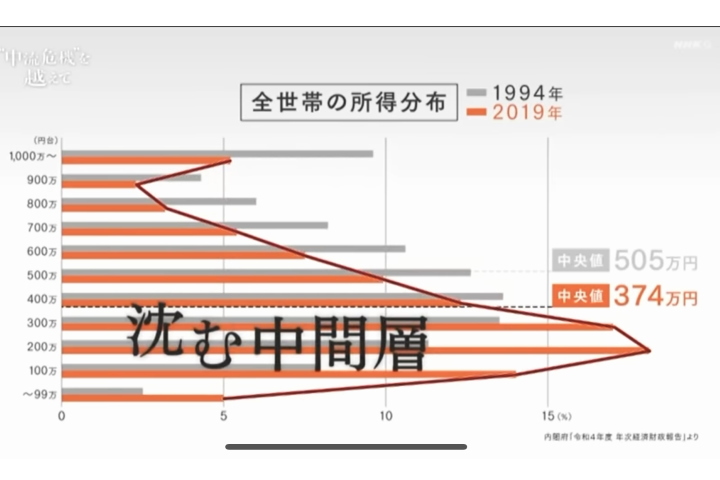

・中間層の給与が下がっている

バブル時代は

さすがに参考にもなりませんが

バブル崩壊が1991年で

こちらはバブル崩壊後の1994年と

2019年の比較ですが

なんと世帯所得の中央値が 300万円台にまで下がっています 失われた30年とか言ってますが 実際、かなり中間層は 余裕が無くなってきたみたいです 平均値で見ると

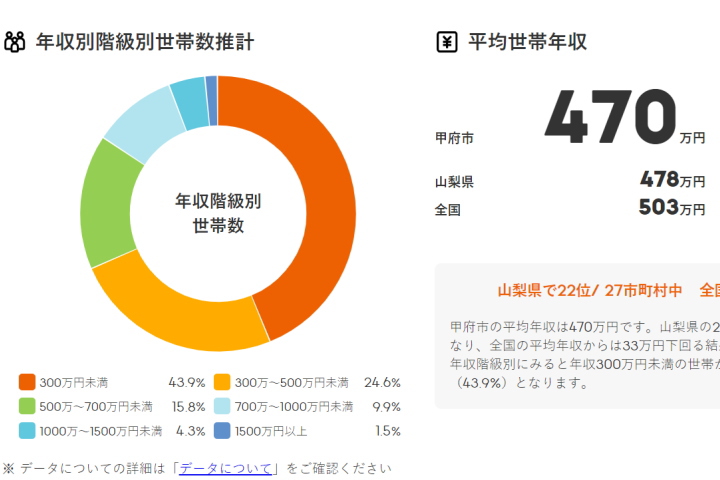

・全国平均だと ほぼ1994年と変わらず505万円 ・住んでいる山梨県だと 470万円で 平均だと昔と変わらないのは それだけ高収入世帯も増えているって事ですね 1.5%しかいない年収1,500円以上の世帯が 平均を上げています 我が家は建物の総額が 諸費用やローンの諸経費など 含めても2,000万円でしたが 昔、某高性能工務店の方に 「そりゃ金あれば高性能で建てれるけど 我が家の予算だとG1性能で精一杯」なんて言ってたら 「それだけしか予算無いなら 家を建てるべきではない」なんて 言われちゃいましたが・・・ そのうち 我が家程度の予算しかない家庭も 相手にしないといけなくなる 時代が来るかもしれません まあ、そういう工務店から見たら ローコストメーカーを見てるような人は 「客」じゃないから仕方ないですね・・・

◆参加ランキング◆

にほんブログ村

にほんブログ村

ローコスト住宅ランキング

コメント

コメント一覧 (2件)

これは世間も悪いかもしれませんが、本人が甘いですよね…

実は私の家の予算設定はこのブログを参考にして、最悪は夫婦でバイトして払える額にしました(笑)

ローンが安いと本当に気が楽ですよね。

以前のアパート家賃以下でこの生活なら何の文句もないです。これが、自分の過去住んでたアパートやマンションの家賃以上のローン返済だと多分「高い買い物だな…」と思います。。

全部、本人が原因だと思いますよー

10万円位転職や不景気で簡単に下がるわけで

仮に下がってなくても物価高で

実質的には負担増になってるし

この人達が探している予算に合うアパートが

我が家のローンより高いんですから本当に気が楽です(笑)

「一生に一度だから」とかそういうので

営業さんに踊らされちゃったのかなぁと思うとちょっと可哀想ですけどね・・・