ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

入れ歯洗浄剤は窓のサッシやトイレ、排水溝も綺麗になる万能アイテム

地震保険は5年一括より1年払いの方が実は得なのか?

我が家は

住んで5年になるので

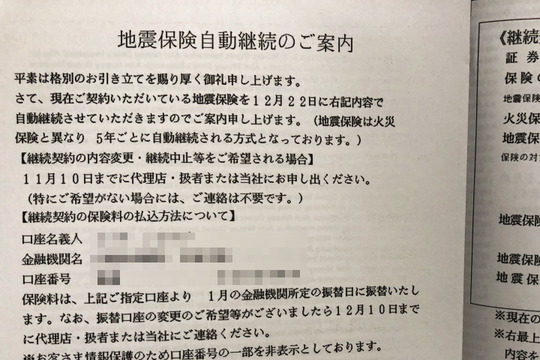

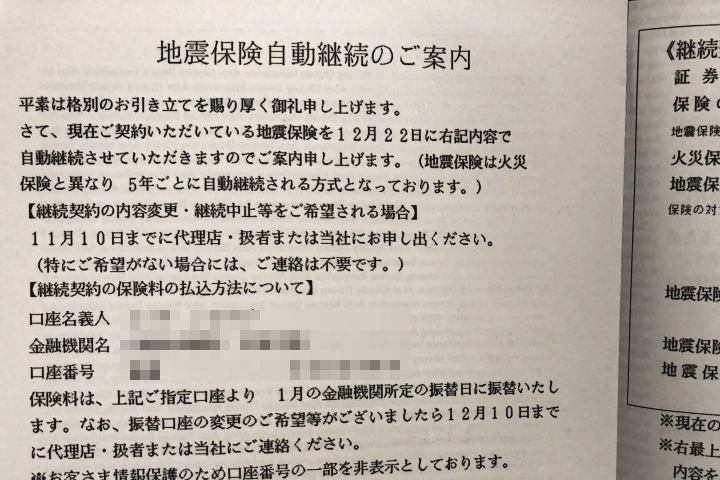

地震保険更新のハガキが来ました

・火災保険は10年払いで入って

・地震保険は最長が5年でしたので

5年契約で入りました

特に問題がなければ

また更新なのですが

初回は

家作りに忙しすぎて

保険はそこまで

考える事もなかったですが

考える事もなかったですが

色々と地震保険を調べると

・5年の長期払いの方が

割引があるから得って人もいれば

・地震保険は

1年ごとに払った方がいいと言う人もいて

・なかには

地震保険は要らないって人までいて

どれが得か考えましたが

たしかに地震保険って長期割引が

ショボイんですよね・・・

しかも限度額いっぱいでも

住宅価格の5割しか

降りませんし![]()

・長期割引はありますが・・・

地震保険って

何年で払っている人が

一番多いかと言うと

割合で言うと

50%以上は1年契約ですね

次に多いのが

我が家と同じように

30%ほどの5年契約で

30%ほどの5年契約で

2年や3年は少ないですね

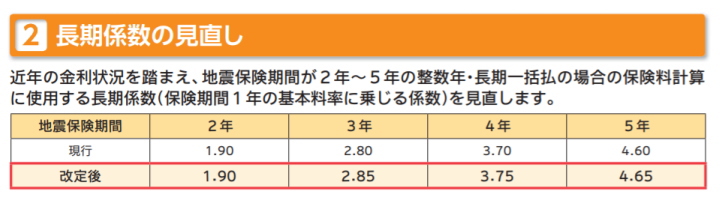

一応長期割引はあるのですが

2021年1月以降から

長期割引率はこのようになっていて

2年契約だと1.9%

最長の5年契約でも4.65%の割引です

ちなみに地震保険は

金額も割引率も

すべて決まっていて

会社によって

金額が違うなどはありません

金額が違うなどはありません

仮に1年間の支払いが2万円

5年間の総額が10万円とすると

・年払いなら毎年2万円が

・5年間一括なら

毎年19,070円

5年間の総額で

4,650円の割引です

ぶっちゃけ5年間も前払いする割に

ずいぶんショボイですね・・・

とはいえ、過去3年間は

地震保険は値上げが決まっていて

いっぺんに値上げすると大変だから

2017年、2019年、2021年と

3段階で値上げしたので

ここ5年は

長期に入るメリットがあったのですが

3段階の値上げが2021年に終わったので

今はたいして得ではないですね

ちなみに

場所によっては

保険料が下がる

地域もあったりしました

地域もあったりしました

下がりそうな地域なら

1年で契約した方が得ですね

山梨県は中間位で

東京や静岡はめちゃ高いです・・・

山梨は地震もほぼ無い地域ですが

東海地震や関東大震災で

ちょっとは揺れるのと

富士山の噴火リスクはありますね![]()

「少しでも安いなら

長期の方がいいじゃん」って思う人もいますけど

そうならないのが

地震保険だったりします

・全損したら保険はどうなる?

最近の家は

震度7でも耐えられると言いますが

地球のする事ですから

下手したら震度8っていう

今までにないレベルの地震が来るかもしれません

耐えてもそのまま

住み続けるのは将来不安って

ダメージが残る場合もありますし

まあ「もしもの」ために

地震保険は入るのですが

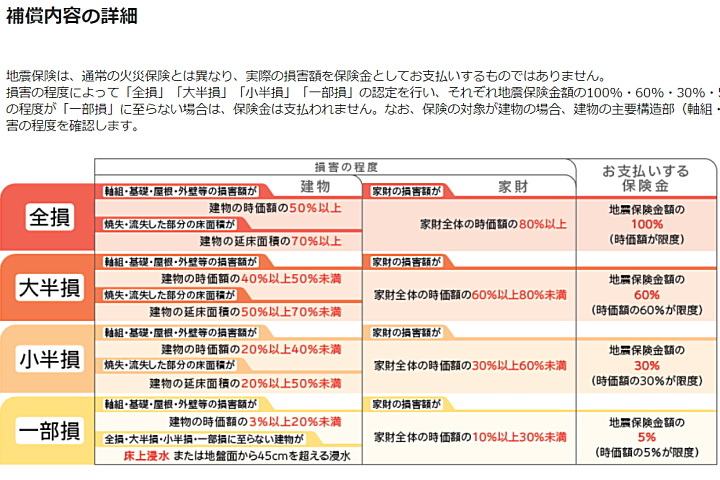

保険判定は4種類になっていて

・全損

・大半損

・小半損

・一部損ですね

・大半損

・小半損

・一部損ですね

躯体や基礎など

50%以上の損害で

全損扱いですが

こうなると

普通は住めませんので

解体して建て替えですから

評価額の100%を頂けます

そうしたら新しい保険に

入りますから

現在の保険は中途解約になりますけど

月割りで

返金はされますが

日によっては2~3%損しますね

日によっては2~3%損しますね

地震で崩壊して

建て替えって

超大変な状態で

すぐに解約手続きが出来なくて

1ヶ月遅れたら

毎月解約金は下がりますから

割引分がぶっ飛びますし

なにしろ

結構手間ですよね・・・

避難所生活なんてしてたら

なかなか払い戻しなんて

出来ないでしょうから

その点

1年払いなら

まあ払い戻さなくても

いいかって金額ですね

一部損壊なら

修繕して住むと思いますけど

損壊して修理した場合は

保証内容が変わりますので![]()

長期に入るメリットが

保険自体には全く無いので

割引があるのですが

なんというか

手間もですが

5年間も一括で

払う割には割引率が

低いんですよね・・・

低いんですよね・・・

後、毎年更新のメリットとして

建て替え、住み替えを5年以内にするかもとか

言われてますが

これは新築だと無さそうですね

・火災保険は長期割引がお得

火災保険だと

我が家は10年で入ってますが

地震保険と違って

火災保険は会社で若干異なりますが

・10年一括だと18%も割引

・地震保険と同じ

5年一括でも14%も割引があります

これだけ安くなれば

何の悩みもせず

長期で加入します(笑)

実際データを見ると

5年が一番多くて

10年の方が少ないですね

1年が割と多いのは

地震保険と違って

火災保険はアパートでも入りますから

賃貸の契約かなぁと思いますけど

それでも地震保険に比べたら

長期加入者が多いですね

これだけ割引率がいいなら

火災保険は建て替え時や

家を手放す時に

払い戻しの手間を考えても

長期の方がお得かなぁと思います

・色々考えた結果 5年と1年どちらにするか

その他にも

1年払いだと

毎年支払いを見直せるとか

色々ありますが

検討した結果

5年払いにしました

わずかですが

割引は効きますし

これは予想ですけど

地震保険って

また値上がりはしたとしても

値下がりって無いと思うんですよね・・・

たしかに途中で

地震が来て建て替えになったら

地震が来て建て替えになったら

解約の手続きとか大変でそうですけど

何も無い確率の方が高く

とりあえず地震保険を

解約する予定はないので

解約する予定はないので

少しでも安い方にしました

でも、色々調べると

地震保険って要らない人もいますよね

・地震保険は必要かどうか

5年か1年かの前に

地震保険は要らないって人もいますよね

地震保険は満額降りても

本当に住めないレベルの災害なら

建て替え費用には足りないので

入らないって人の気持ちも分かります

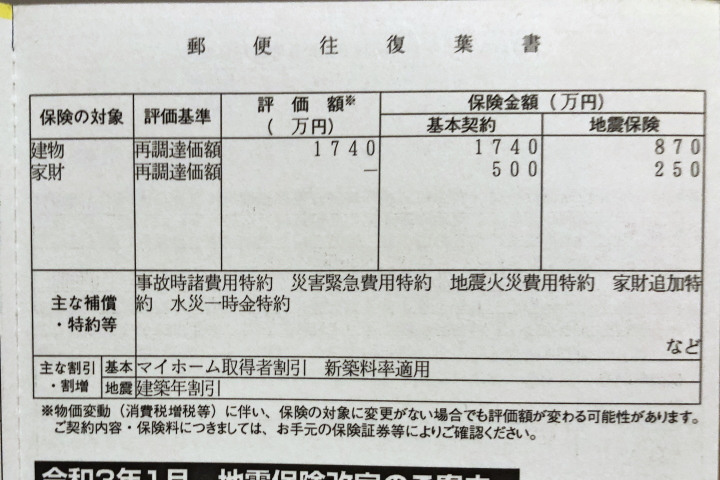

地震保険は火災保険の半額が上限なので

我が家は火災保険が1,740万円で

地震保険が870万円です

家の中の設備品は

・家財保険は火災が500万円で

・地震は半分の250万円です

火災保険は

「再調達価格」なので

全損なら1,740万円の保険が降ります

全損なら1,740万円の保険が降ります

実際我が家は1,740万円頂ければ

当時なら建てることが可能でした

今は色々と値上がりしてるので

厳しいかもしれませんが

地震保険は満額貰っても

建て替えには全然足りません・・・

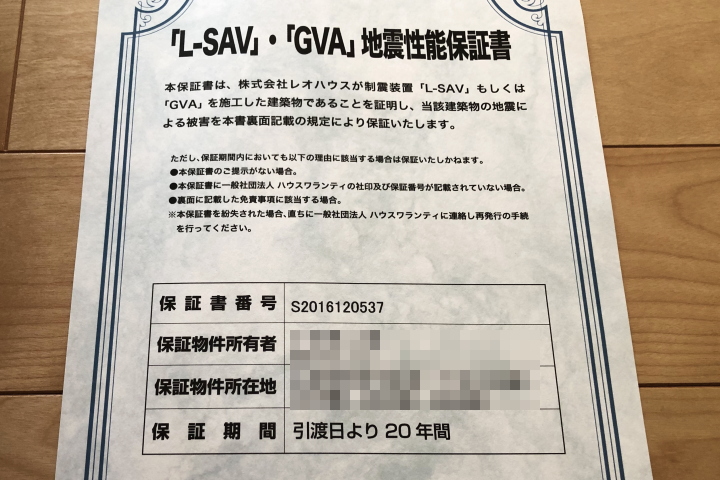

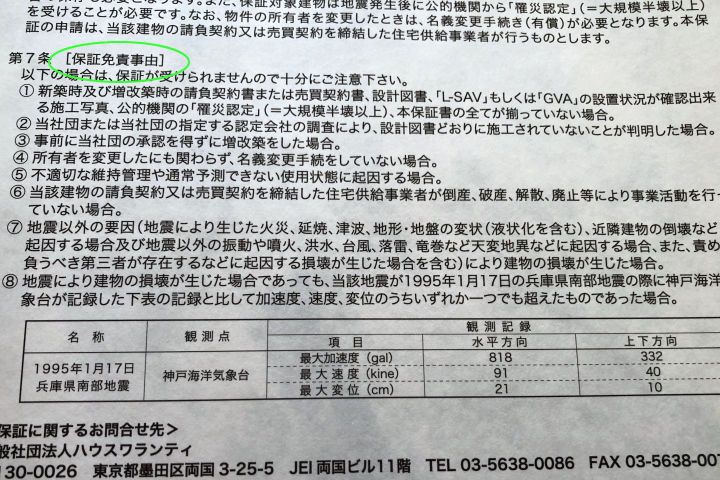

そういえば我が家は

制震装置の耐震保証ですね

万が一地震被害が出たら

600万円の保証があるのですが

これが上手い事出来てまして

阪神淡路大震災より

強い地震は保険が降りないんですよ・・・

最近はハウスメーカー独自の

地震保証も多いのですが

どれも震度7まで

つまり

阪神淡路大震災や

熊本地震までは保証しますが

仮にこれ以上の地震が来たら

保証は効きません・・・

そもそも地震保険ってのは

震災後の生活の安定を目的としているらしく

建て替え費用って訳ではないんですよね

だいたい、今の家が崩壊するレベルの地震なら

昔の家はかなり崩壊するはずなので

避難所とか仮の住まいとか

出来るレベルの地震になります

そこで安定した

生活が出来る貯金があれば

生活が出来る貯金があれば

保険は無くても

大丈夫だと思いますし

仕事ですね

大地震があっても無くならない仕事なら

要らないってのも分かります

サービス業だと

ちょっと仕事が無くなると思いますけど

うちの会社は

解体と廃棄物処分なので

普段より忙しくなると思います・・・

恐らく国や県からの要請で

凄く忙しそうですね![]()

という事で

私としては「必要ない」って思ってますが

これで妻と子供が安心するなら

万が一の際に保険に入ってます

私が事故死した翌日に

大地震とかも

可能性ゼロじゃないですし![]()

地震保険ってのは

国でやっているような物なので

国でやっているような物なので

金額も統一されてますし

年末調整の控除にもなるし

大震災でパニックになって

銀行はまだしも株とか

なかなか現金化出来ないかもしれませんが

なかなか現金化出来ないかもしれませんが

地震保険は2ヶ月位で支給されるそうなので

万が一の際に

1,000万円ほど貰えれば

生活は2年は安定しますから

生活は2年は安定しますから

・保険代がキツイほど生活が大変って場合か

・1,000万円とか貯金切り崩しで

どうにでもなる金持ち以外の

普通の人は

入ったほうがいいかもしれませんね

入ったほうがいいかもしれませんね

◆参加ランキング◆

コメント