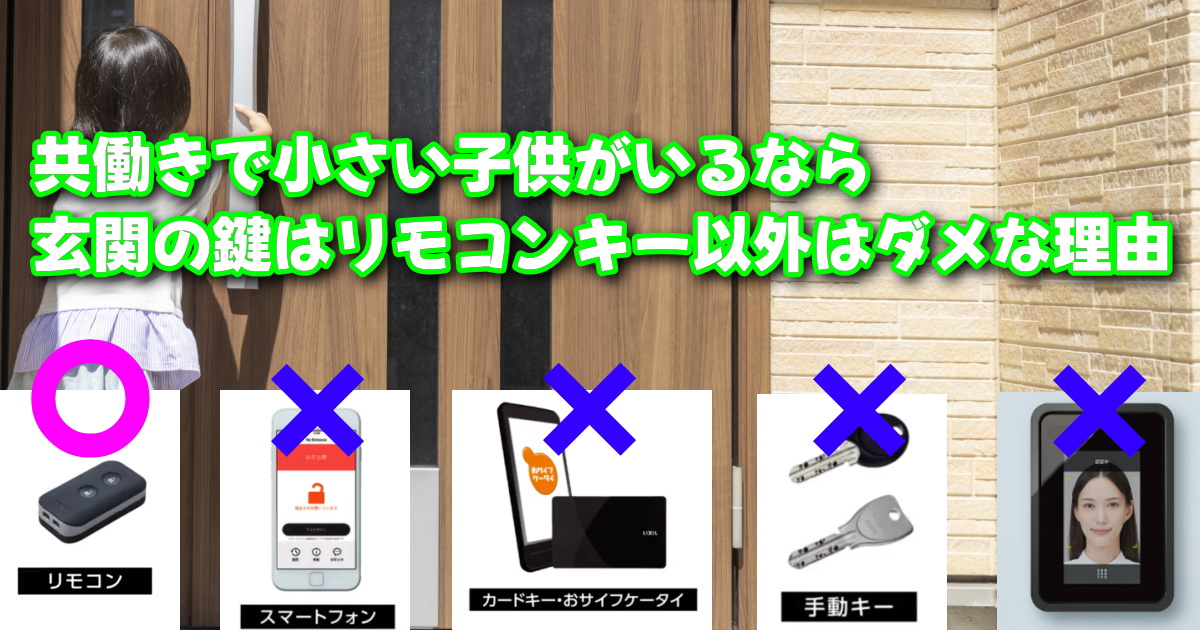

ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

入れ歯洗浄剤は窓のサッシやトイレ、排水溝も綺麗になる万能アイテム

「ふるさと納税」と「住宅ローン控除」は併用出来ますが損する場合もあるので注意です ~我が家の実例~

税金とか控除などは こっちから色々調べないと 損する事も多く まして得する情報なんて ちゃんと調べないと 国は教えてくれませんが ・住宅ローン控除と ・ふるさと納税って 併用は出来ますが ちゃんと計算しないと 損をする場合もあって 「併用出来ます」って書いてあるサイトも 多いですけど いざシュミレーションすると 住宅ローン控除は考慮されていなかったり 考慮されていても ・所得税からいくら ・住民税からいくら という計算がされてなかったり 違うサイトで シュミレーションしたら 金額が変わったりと・・・ 下手したら 損する場合があるので注意が必要です

シミュレーションサイトは いくつかありますが 住宅ローン控除が ・いくらが所得税から引かれて ・いくら住民税から引いているかを まずは自分で把握して 住宅ローン控除分だけで 所得税が100%全部戻ってきて 住民税からも引かれる人は 特に注意が必要なので 是非参考にして頂ければと思います

目次

・住宅ローン控除と併用すると損する場合

私の収入だと 所得税は全額が 住宅ローン控除で戻ってきて それでは引ききれずに 住民税も住宅ローン控除分が 引かれているので ふるさと納税は ちゃんと計算しないと損をしますが もちろんきちんと 計算すれば大丈夫ですけど

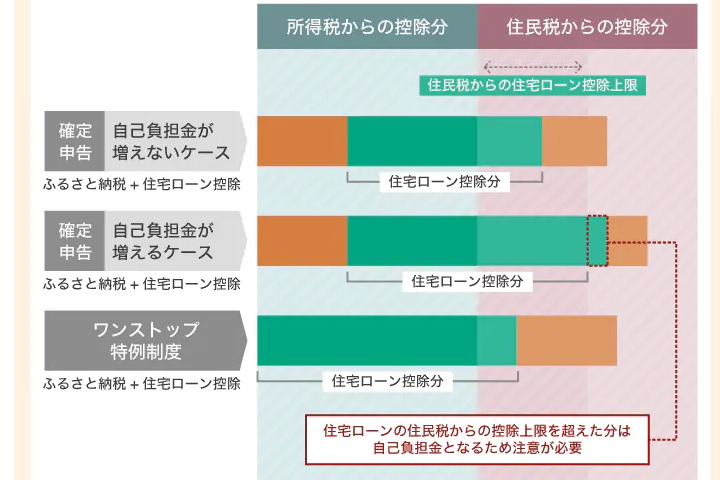

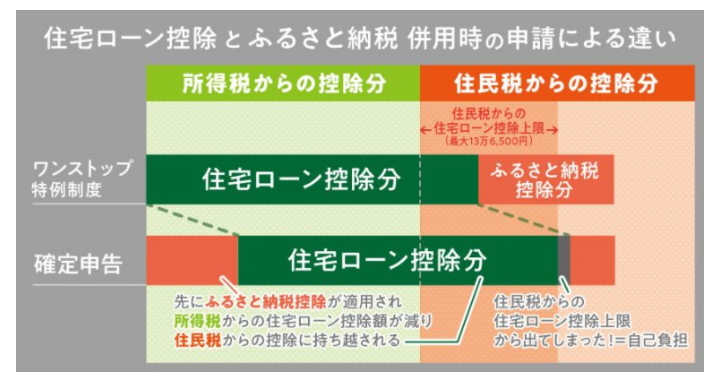

この図だけで理解出来る人は この先は余り読む必要もないのですが もの凄く簡単に説明すると 住宅ローン控除の1年目は かならず確定申告をしますが 確定申告をすると ふるさと納税も ・所得税と ・住民税 両方から控除しようとします

住宅ローン控除より 先にふるさと納税分を引くので 住宅ローン控除をしても 所得税が全部引けずに残る人以外は 損をする可能性が非常に高いので やめておいた方が無難です 住宅ローンも2年目以降は 確定申告要りませんし 計算も簡単になるので 分からない場合は 家を買った初年度だけは ふるさと納税を しない方がいいかもしれません

・2年目以降は計算が簡単です

ふるさと納税は

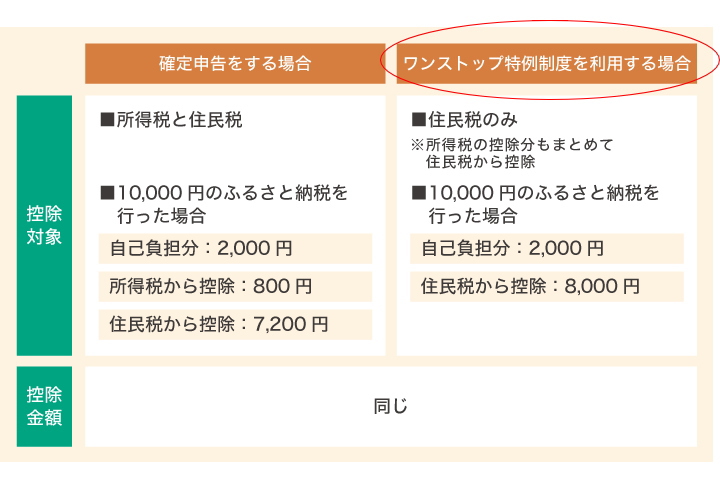

「ワンストップ特例制度」を使えば 手続きも簡単で 確定申告する必要も無く 計算も簡単で さらに 所得税からは引かれず 住民税だけで引こうとするのですが この制度は自分で 確定申告すると使えませんので 住宅ローン控除1年目は 絶対に確定申告が必要なので この制度は使えません 「じゃあ2年目以降は大丈夫か」と言うと 住宅ローン控除は 所得税で引ききれない分は 住民税が安くなりますが こちらは上限が 136,500円と決まっていますから こちらも人によっては 損してしまう人が出て来ます・・・ さらに急に医療費がかかったなどで 「確定申告が必要な場合」もありますので 絶対に損をしない パターンだけ記載していきます

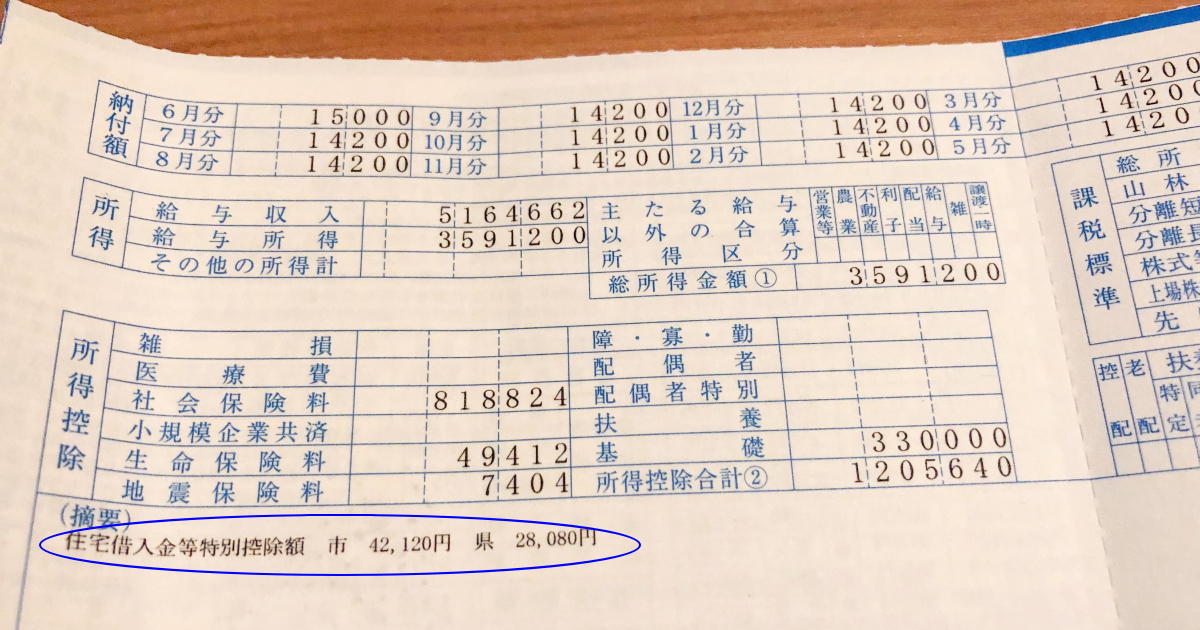

・私の給与明細や税金の明細で実例

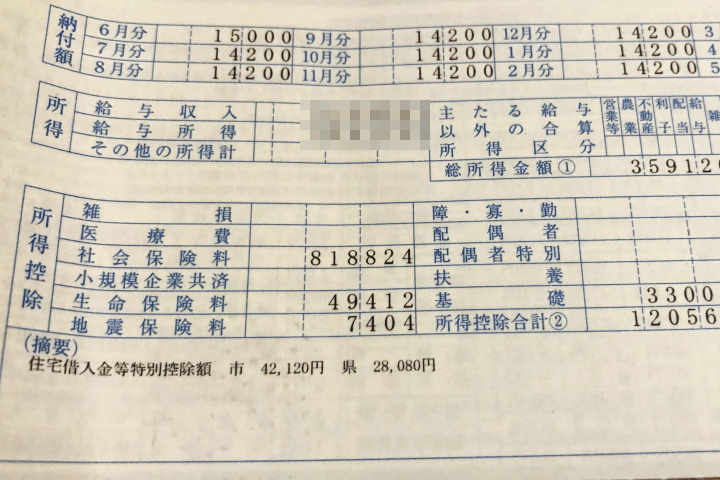

一番分かりやすいのは 実際の給与明細で説明する事なので 余り出すと 私の給与がどれくらいか 分かってしまいますが(笑) 今回は説明するために 出していきます ・・・・ ・・・ ・・ ・ 最初に絶対に 覚えて頂きたいのが 住宅ローン控除は 所得税から引ききれない分は 住民税からも引いてくれますが その上限は 136,500円で それ以上は引いてくれません 住民税の控除上限が 136,500円ってのは分かっていても ・医療費控除とか (医療費控除は確定申告必要です) ・各種保険の控除 ・扶養控除とかあって どれがどれかよく分からない人も 多いかと思いますが 毎年5~6月あたりに 市役所から

「住民税から色々と控除したよ」

「次からの住民税はこれだけ払ってね」

という通知がきます

・この住民税の用紙と

・年末調整の用紙があれば

シミュレーションより詳細に

いくらまでなら損をしないか分かるので

次に年末調整の用紙を用意します

・住民税通知書と年末調整で詳細が分かる

こちらは

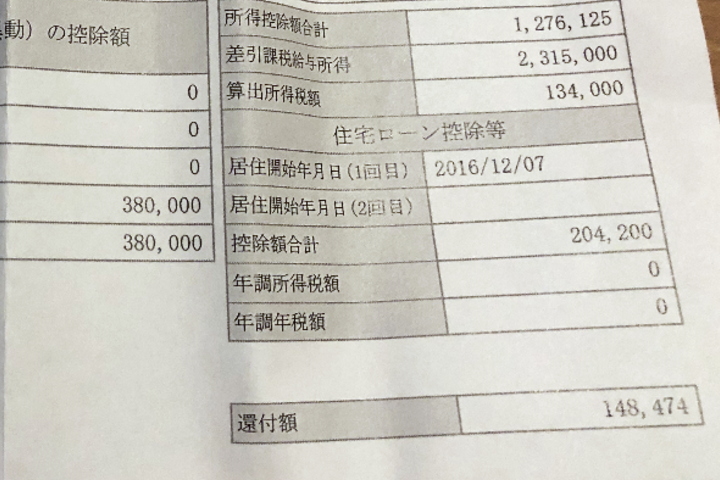

私の年末調整

これ見れば だいたいの年収が 分かってしまうのですが(笑) まず去年支払った所得税が 148,474円です 残っている住宅ローン控除が 20,420,000円の1% 204,200円まで引かれるので 所得税の148,474円は 全額返ってきて さらに引ききれない 204,200-148,474=55,726円が 他に控除が無ければ 全部住民税で引く方にまわりますが ・地震保険 ・生命保険 ・基礎控除 ・扶養控除など 住宅ローン控除以外にも 所得税が返ってくる控除はあるので そちらで引いてから 残りを住宅ローン控除で還付されます ・・・・ ・・・ ・・ ・ 「じゃあ結局、住宅ローン控除の いくらが住民税に回ったのさ?」 というのは 住民税の通知書に

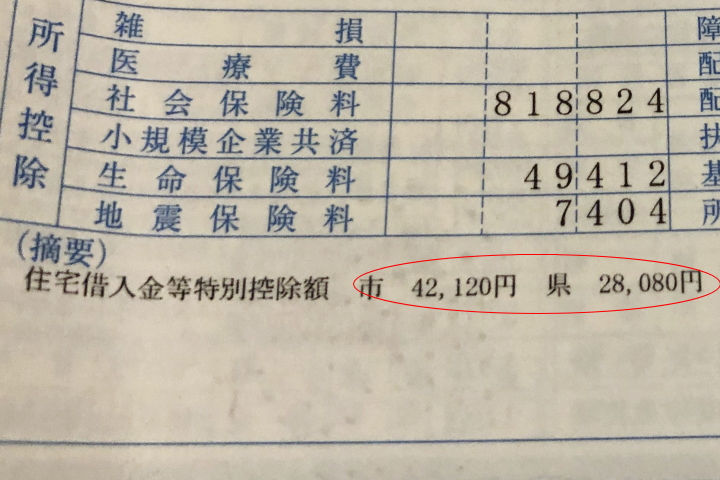

住宅ローン減税で 所得税では引ききれなかった 70,200円が 住民税に回ったのが分かります 何度も言いますが 住宅ローン控除の 住民税は 上限が136,500円ですが 一応、例外もあって ・上限は136,500円または ・総課税所得7%の低い方になるので 総所得から所得控除を 引いた額が総課税所得ですが 総課税所得が 195万円の場合7%は 136,500円ですから 総課税所得が 195万円以上の人は 136,500円になります だいたい 年収で400万円あれば 総課税所得は195万円以上になるので 普通のサラリーマンは 7%とか気にせずに136,500円だけ 覚えれば大丈夫です

・シミュレーションサイトが合ってるか比較

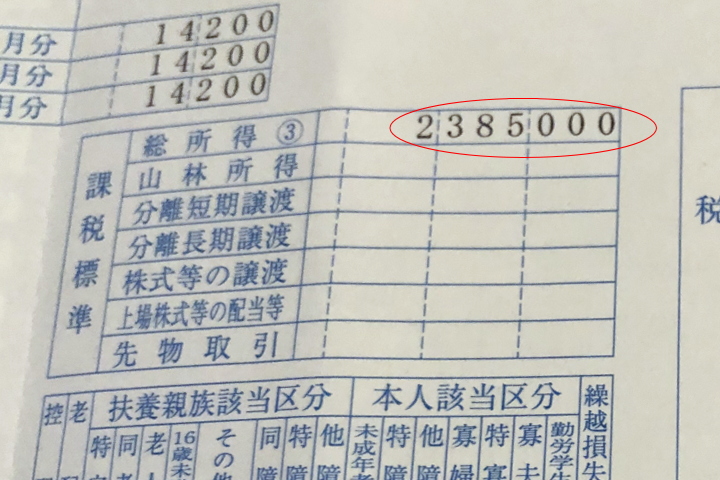

私の場合総課税所得は

238万円あるので 上限が136,500円ですね 住宅ローン控除で引かれた 住民税が70,200円ですから 136,500-70,200=66,300円ほど 住宅ローン控除に余裕がありますから これなら急に医療費など増えて 確定申告が必要となっても ふるさと納税を 使っても問題ないです そして ふるさとナビの シュミレーションもして 金額を比較すると 詳細に全部の保険控除額なども 入力した結果が

どうやらシミュレーションだと 62,000円程度までは 問題無いみたいで 実際の計算は 66,300円と ちょっと違いますが 前年度と同じ収入で 保険料なども全部同じなら この金額までは ふるさと納税をして大丈夫です 注意点としては このシミュレーションって 前年の収入と控除ですが 実際の計算は 今年の収入でしますから ・残業代や冬のボーナスが出ないとかで 収入も変わってきますし ・保険料の控除も 変わる人もいますから 余りギリギリは 攻めないようにしましょう(笑) 秋までにふるさと納税終わって 年末までに長期入院とかしたら かなり損してしまいます・・・

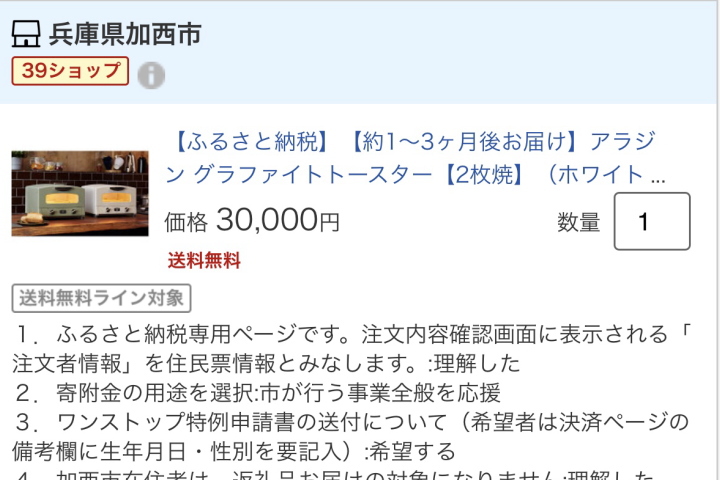

・自己負担金0円で返礼品が貰えます

計算上は100%大丈夫なのですが 急な長期入院とか 損したら嫌なので とりあえず初年度は30,000円の 寄付を行いました ・自己負担金2,000円なので 計算上はこれで 住民税が28,000円控除 ・来年は毎月2,333円 住民税が下がる計算です ちなみに2年前と今年で 住民税が毎月4,100円上がりましたので (住宅ローンが減ったのとちょっと収入が上がった為) 絶対にここまでの枠は 余っていますから

元々新しい

オーブントースターが欲しかったので

こちらの

アラジンのトースターが

30,000円の寄付で

貰えました

【ふるさと納税】《リニューアル》 アラジン グラファイトトースター 新2枚焼き グリーン AET-GS13CG Aladdin おしゃれ 一人暮らし 新生活 レトロ 電化製品 キッチン家電 雑貨 日用品 瞬間発熱 【雑貨・日用品・キッチン家電】 お届け:約1ヶ月後お届け

普通に買うと12,000円くらいなので これが自己負担金の2,000円なら かなりお得ですが なんと楽天ふるさと納税から 申し込みしたら

ポイントが2,250付いたので

実質負担金は0でした

・~追記~ 翌年は食べ物を4万円分寄付しました

翌年は

1万円の食べ物を4つ寄付したので

ランキング形式で紹介します

あわせて読みたい

ふるさと納税と住宅ローン減税を上手く併用して返礼品を頂きました

我が家は既に 住宅ローン減税を4年間受けてますが まだまだ所得税は全額戻ってきますし 所得税だけでは引ききれずに 住民税も安くなっています それだけ年収が 低いって…

◆参加ランキング◆

にほんブログ村

にほんブログ村

ローコスト住宅ランキング

コメント

コメント一覧 (4件)

やっぱりふるさと納税は楽天がいいですね。

おっしゃる通り、買い回り対象になって他の商品のポイントが増えます。ときどきお買い物マラソンで10店舗買うほど物欲ないときは、私はふるさと納税で1000円の寄付をします。それもポイントつくし買い回りにカウントされるのでお得感と良いことした感が得られます^^

>>1

yamaさん

コメントありがとうございます

1,000円の寄付ってのもあるのですね^^

楽天証券、楽天銀行、楽天銀行、楽天電話と

色々使っているのですが

マラソンは最高でも4店舗くらいで終わるので

機会があったら試してみます

わかりやすい記事ありがとうございます。

凄い参考になりました。

そして、住宅ローン1年目で、ふるさと納税してしまって、損してしまうことが確定しました(笑)

なんか、計算を勘違いしてました(^_^;)

>>3

グラムさん

コメントありがとうございます

そして新築おめでとうございます^^

1年目は

色々と注意が必要みたいですね^^;