ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

入れ歯洗浄剤は窓のサッシやトイレ、排水溝も綺麗になる万能アイテム

住宅ローン減税で所得税が全額戻ってきました!

家を建てた方への

プチボーナス

「住宅ローン減税」が戻ってきました。

MAX1%の税金は戻ってきたでしょうか?

↓住宅ローン減税の簡単な説明↓

普通に家を建てると

10年間住宅ローン残高の1%が

住宅ローン減税で戻ってきます。

3,000万以上稼ぐ人とか

15坪以下の家とかNGな場合もありますが

15坪以下の家とかNGな場合もありますが

普通に建てた普通のサラリーマンなら対象です。

ここ1,2年の低金利で

金利が1%以下の方も多いと思いますが

金利が1%以下の方も多いと思いますが

住宅ローン減税で1%戻ってくるなら

そちらのが得って話になります。

そちらのが得って話になります。

私の場合、フラット35Sで10年間の金利が0.8%なので

単純に考えると10年間は繰上げ返済しない方がお得なのですが

もちろん

「支払った金額以上は返ってきません」

「支払った金額以上は返ってきません」

なので繰上返済する予算があれば

1%で返って来ない分は

繰上返済した方がお得です。

繰上返済した方がお得です。

(もちろん10年間でどんどんローン残高は減りますが)

逆に現状で

1%全部戻って来るなら

1%全部戻って来るなら

10年間は繰上げ返済しないで

取っておいた方が得になります。

取っておいた方が得になります。

その為に、どれくらいの住宅ローン残高だと

MAXの1%貰えるか計算したいのですが

給与以外の控除がいくらかは

毎年変わってきますので

だいたいで計算してました

理想は

「住宅ローンの残高の1%」-「各種控除」+「所得税の総額」=136,500円まで

支払った所得税以上は返ってきませんが

引ききれない分は住民税が安くなります。

その住民税も

「最大136,500円まで引く」

というルールがあります。

「最大136,500円まで引く」

というルールがあります。

課税所得の7%か

最大136,500円というルールですが

最大136,500円というルールですが

平均的なサラリーマンの収入なら

136,500円で大丈夫です

136,500円で大丈夫です

なので計算してみて

136,500円以上残っていたら

136,500円以上残っていたら

(余裕があれば)

繰上げ返済で調整します。

・我が家の例で計算

色々計算式出しても「分かりにくい」ので

私の今年度の実例です

さすがに年収を出すのもアレなので

年収が分かる部分は消してます

年収が分かる部分は消してます

計算する為に必要なので「だいたい」で言うと

山梨県の平均年収よりは高く

東京都の平均年収よりは100万ほど低い位です

・・・・

・・・

・・

というか東京と山梨で

平均年収が145万円も違うんですね・・・

平均年収が145万円も違うんですね・・・

でも坪単価も10倍以上違うので

山梨で良かったかも

・ざっと計算します

まず私の基本情報は

①共働きなので妻は扶養に入っていません

②子供は2歳と0歳なので、こちらも控除は出来ません

③生命保険は年15万円位

④地震保険は今年度から

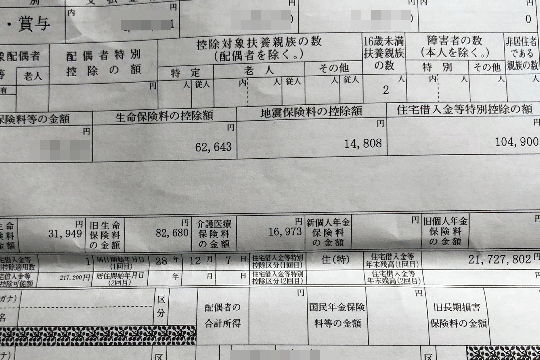

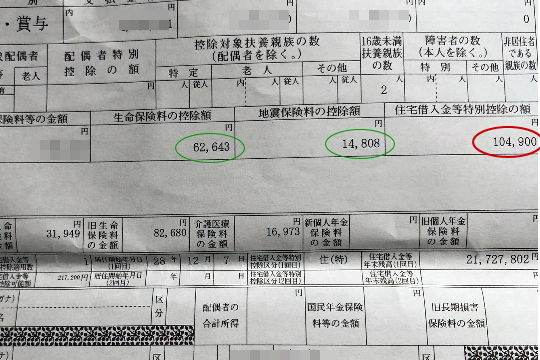

そして住宅ローンの残高が

フラットαの繰上返済もあって

21,727,802円なので

上限は1%なので

最大217,200円まで減税出来ます

・住宅ローン以外も色々引けます

まず基礎控除から引けますし

生命保険の控除とか今年からの

地震保険の控除とか

地震保険の控除とか

色々引けるものがあっても

去年支払った所得税以上は

現金は返ってきません

色々引いた結果

住宅ローン減税で返ってくる分は

104,900円に

217,200円-104,900円なので

112,300円が

所得税からは引ききれませんでした

所得税からは引ききれませんでした

全部所得税から減額するには

年収が200万円位

上がらないとダメな気がします

上がらないとダメな気がします

でもそこまで年収あったら

ローコストの家を

ローコストの家を

買ってないような気もします

・136,500円までなら大丈夫

引ききれなかった112,300円ですが

その場合、次の住民税が安くなります。

上限が136,500円まで安くなるので

住宅ローン減税1%を

フルに恩恵を受けれます![]()

今のフラット35Sの金利0.8%より

高く戻って来てるので

高く戻って来てるので

フラットは繰上返済は

しない方が得になります

しない方が得になります

平均年収位だと15万前後戻ってくるので

まさにプチボーナスなのですが

4月に同じ位

固定資産税が来ますので

コメント