ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

入れ歯洗浄剤は窓のサッシやトイレ、排水溝も綺麗になる万能アイテム

繰上げ返済したら利息減の効果が凄かったです

我が家の住宅ローンは

フラット35Sと

フラット35Sと

アルヒフラットαで借りていて

2018年3月で支払い1年が過ぎました

(残り34年・・・ )

)

・10割融資が可能なフラットα

簡単に言うと

フラット35は9割までしか借りれないので

残り1割はアルヒで借りれますというローンですが

アルヒのフラットαは金利が高いです

現在の支払金利が

フラット35Sが0.8%

フラットαが2.55%

このようにかなり違います

・フラット35Sは繰上返済しない方が得

フラット35Sに関しては

10年間は0.8%ですので

住宅ローン減税で1%が所得税と住民税から

戻ってきますので

10年間は繰上げ返済しない方が得になります。

なので繰上返済する位なら

10年間貯めておいて

10年間貯めておいて

減税がなくなる10年後に

まとめて返済した方がいいです。

まとめて返済した方がいいです。

・フラットαは繰上返済をしたい

フラットαは2.55%

さらに半年変動なのでさらに

高くなる可能性もあります。

高くなる可能性もあります。

昔は住宅ローンなんて最初は利息ばかり払ってた

なんて話をよく聞きますが

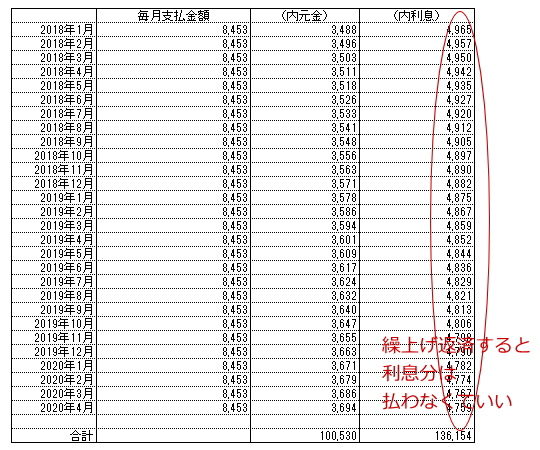

234万円の35年払いだと

毎月8,453円しか支払いがありませんが

初回時の内訳は

8,453円の内

元金 3.488円

利息 4,965円

ですので

利息のが多く支払ってる状態です。

利息のが多く支払ってる状態です。

仮にフラットαが

フラット35やフラット35Sの金利で借りれた場合の

利息の比較です。

やはり金利が高いので

なるべく「繰上返済」を行っていきたいです。

・繰上返済するなら最初の方が効果が大きい

支払も最初の内は利息の方が大きいので

その分繰上返済の効果が大きいです

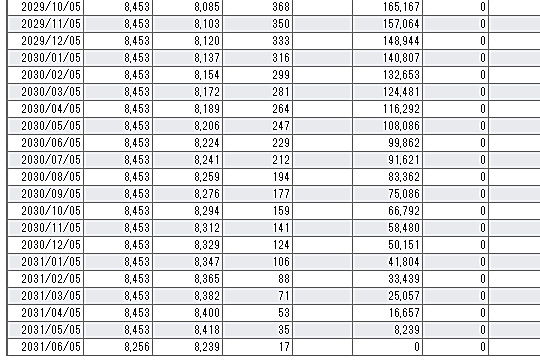

2018年1月を1回目とした場合の

元金と利息ですが

1回目から28回目の元金の

100,530円を繰上返済すると

利息分の136,154円を

支払しなくていいので効果が凄いです。

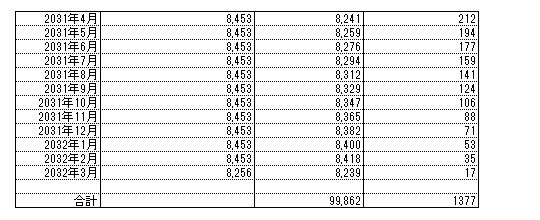

・最後の方は効果が少ない

最終の支払時は

元金が8,239円で

利息は17円になります

同じ10万円を繰上した場合でも

最後では1,377円しか利息が減りません。

・1年間で114万円繰上返済した結果

どうにか頑張って

2017年6月から2018年2月までで

114万円繰上返済しました。

当初予定の支払利息1,200,582円が

261,478円まで減っています。

114万円払って効果は208万円と

同じですから繰上は凄いです。

仮に繰上しない場合と比較したら

今の時点で94万円徳になります

(フラットαの金利が凄いからなんですが)

支払総額も

3,540,582円から

2,601,478円まで減りました。

2,601,478円まで減りました。

残高は当初の234万円から

1,133,399円まで減りました。

・期間も20年以上短縮に

35年ですと終了予定が2051年12月でしたが

今現在が

2031年6月と

35年が14年ちょっとまで減りました。

35年が14年ちょっとまで減りました。

だんだん金額の内訳が

元金が上がって来て、利息が下がっていくので

繰上するなら早い方がお得です。

初回は

元金 3.488円

利息 4,965円

でしたが今は

元金 6,032円

利息 2,421円になっています。

この段階でも

例えば来月5万円繰上すると

19,000円分の利息を

19,000円分の利息を

支払わなくてよくなりますので

出来る限りは繰上していきたいです

◆参加ランキング◆

コメント