ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

入れ歯洗浄剤は窓のサッシやトイレ、排水溝も綺麗になる万能アイテム

住宅ローン審査に「過去の返済」で不安がある人はCICに開示しましょう

最近

「全く心当たりが無いのに

住宅ローンの審査が落ちた」という方がいて

私は

住宅ローン審査の前・・・

というか家を住宅展示場などで

見始めた時に

CICって会社と

JICCって会社に

自分の信用情報を開示しました

身に覚えが無くても

業者の間違いや意図的なミスで

住宅ローンが通らない可能性もあるので

ちょっとでも不安があるなら

是非開示してみましょう

まあ、私の場合は

身に覚えがたくさんあったのですが(笑)

・過去のローン、カード、携帯電話の支払い履歴などが全部分かります

支払いの個人情報を

持っている機関は3つあって

持っている機関は3つあって

・CIC

・JICC

・KSCです

昔はですね

マルイのカードとか

オリコカードなど

クレジット関係はCIC

アコム、プロミスなど

サラ金関係はJICC

銀行は

全国銀行個人情報センターのKSCって

完全に分かれていたので

全部の開示が必要でしたが

今は3社で

データのやり取りをしていますし

サラ金のプロミスは

三井住友銀行傘下になったり

クレジットカードも

色々と合併してたり

子会社されてるので

今は基本CICだけ見れば

ほぼ載っている状態ですね

なので過去に

やらかしか事がなければ

CICだけ開示すればまず大丈夫です

それで1,000円で

自分の個人情報が見れますから

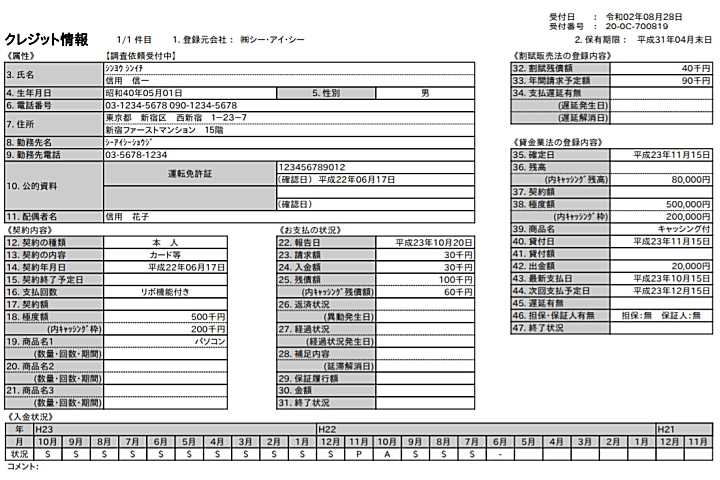

開示請求すると

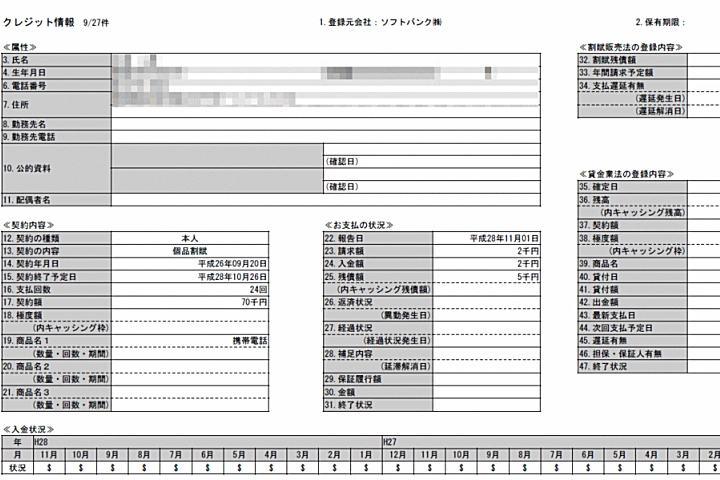

このように

借入の申し込み履歴や

支払い履歴が全部分かりますので

もちろん延滞なども全部分かります

今では携帯電話の支払いや

アパートなんかも

間に家賃保証会社が入っている場合は

CICに情報が載ります

・住宅ローンが借りれないケース①

支払いが遅れると

「遅れて払ったよ」という情報が載ります

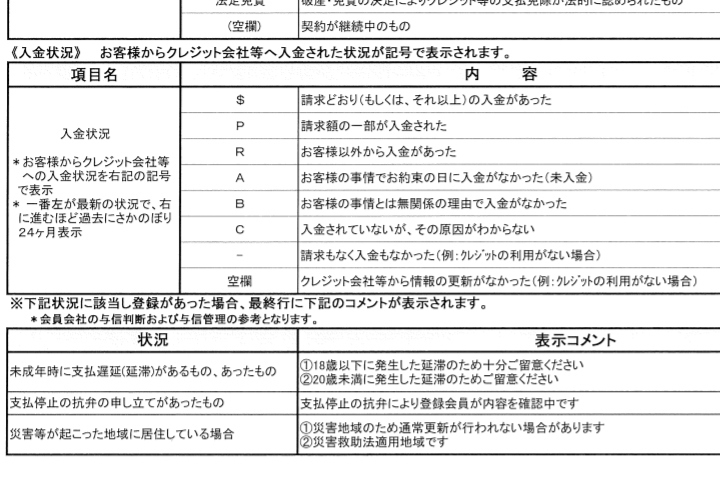

何も問題がなければ$マークが並びますが

支払いが遅れるとAマークになります

これも1週間程度の遅れでは載る事はなく

通常会社によって異なりますが

2ヶ月か3ヶ月の遅れで記載されます

何度も遅れてたら

会社によっては1ヶ月で

載るかもしれませんが

載るかもしれませんが

1回,2回だけ

1週間遅れで載る事はありません

1週間遅れで載る事はありません

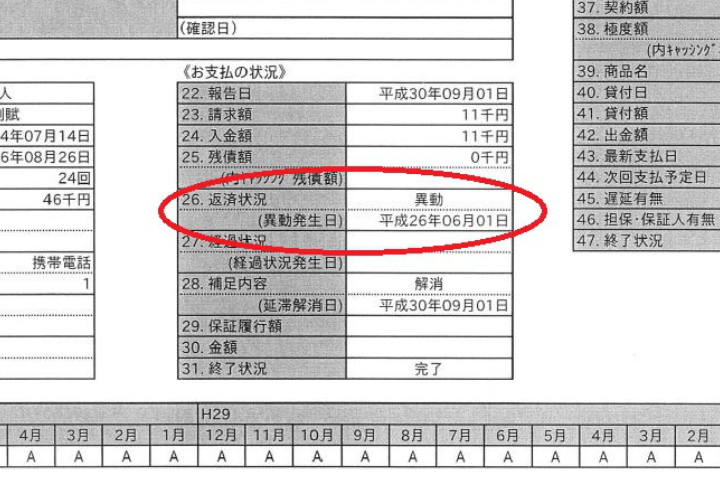

そして、延滞が続いたり

払えなくなって任意整理などすると

「異動」と表記されます

こうなると

カードは全部使えなくなり

住宅ローンはまず通りません

延滞、異動や任意整理だと

記録が5年間残りますから

これを住宅ローンを借りる際に

貸す方が見ますので

「あー、この人金融事故あるからダメ」って

なるわけです

一番長いのは

KSCという銀行の機関で

自己破産すると

それから10年間は記録が残ります

当然、任意整理や長期延滞

自己破産は本人も分かっていますから

その期間はなにしても無理ですが

次からは

そうじゃないけど

借りれないケースです

・借りられないケース②成約残し

先程書いた

ケース①は

100%本人に

身の覚えがあります

ちなみに災害地域などで

払えなかったり

本人に非が無い場合は

ちゃんと、そのように

記載されます

今回説明する「成約残し」

これがやっかいなケースですが

・延滞したけどお金を最終的に

ちゃんと払った

・または任意整理

・さらには自己破産など

一応解決して

例えば任意整理したら

5年後に

自己破産なら

10年後にデータが消えるのですが

これが消えてない場合があって

「成約残し」と言います

・例えば100万円キャッシングして

払えなくなって

・任意整理をして

30万円にオマケしてもらって

・5年前に完済したとします

問題が解決してから5年なので

任意整理を5年前にしても

支払いが終わったのが3年前なら

まだ2年記載されていますが

通常は完済後5年間が過ぎたら

記録は消えるのに

5年前に全てが完了した場合でも

記載が残っているのが「成約残し」です

・貸す方が

任意整理とか完済したって情報を

載せないで

・ずっと延滞中のままになっていたら

そりゃ住宅ローンは借りれませんね・・・

もちろん任意整理などは

5年経過すれば

本来消えるデータなので

まだ消えてなければ

データが残っている会社に連絡すれば

すぐに消して貰えます

その為に

過去にやらかした人は

住宅ローンを借りる前に

開示しておくといいです

忘れていた数千円の

携帯代金とか

ちょっとでも不安がある人は

見ておいたいいですね

ちなみに

同じ会社の同じ情報でも

CICは綺麗なのに

JICCは成約残しがあるって可能性もあるので

過去に色々あった人は

一応全部見た方がいいと思います

・借りられないケース③ スーパーホワイト

貴方が仮に

過去に色々やって

任意整理や自己破産をしたとします

・任意整理だと5年間

・自己破産だと10年間は

基本的にカードは作れず

ローンも通りません

一応、過去に事故があっても

「それでもこの人

今は収入いいから大丈夫」って

貸す会社もあります

アメックスなんかは

5年待たなくても

収入に問題がなければ

カード作れるらしいですが

カード作れるらしいですが

基本は作れません

そして

一定の期間全て現金払いで

「喪に服して」期間が過ぎるのを待ちます

ちなみにカードが作れない期間を

「喪に服す」と言って

一定期間が過ぎた事を

「喪明け」と言います(笑)

そして期間後に

CICなどに開示して

成約残しも何も無い場合

なんのデータもないので

真っ白です

これがスーパーホワイトですね

このスーパーホワイトは

問題があって

今はネットの普及もあって

少ないですが

昔は

「俺は借金とかローンは一切しない」

「クレジットカードは持たない」って人も

同じようにスーパーホワイトに

見えるんですね

これが貸す側に取っては

「履歴が真っ白?

じゃあ過去に色々あって

借りれない状態だったんだな」って

借りれない状態だったんだな」って

思って貸してくれくなくなります

なので

過去にやらかした人は

「修行」と称して

スーパーホワイトから脱却します(笑)

基本的に最初は

一番審査が緩い

携帯電話の割賦払いですね

例えば30歳半ばで

今までローンもクレジットカードも

使った事ない人は

同じ状況になるので

まずは携帯を24回払いとかで

買いましょう

これに通って

ちゃんと支払いすれば

ちゃんとした支払い履歴が残ります

6ヶ月ほど携帯代金を支払って

次にクレジットカード

楽天カード

ガソリンスタンドのカードなど

比較的審査が簡単なカードを申し込みます

審査が通ったら普通に使って

もちろん支払いもすれば

晴れてスーパーホワイトから

脱却ですね

ちなみに

審査が甘いカードとかで検索しても

アフィリエイト目的のカード広告ばかりなので

その辺は申し込まない方がいいです

あと、期間は5年と言っても

事故したカード会社は

基本的に一生作れませんから

例えば

アコムでやらかした人は

5年経とうが10年経とうが

一生アコムマスターカードとか作れませんし

今は金融会社は色々合併してるので

その点は注意が必要ですね

・借りられないケース④申し込みNG

これは言われているほど

多くないですが

一応記載すると

支払い情報以外にも

申込履歴も半年間残ります

例えば

・1月に成約残しがあったまま

カード申し込みして当然NG

・2月にさらに2社ほど申込して全部NG

・3月にこれはおかしいと思って

CICに開示、成約残しがあったので消して貰う

4月に成約残しが消えたので申し込み

この状態だと1月、2月で

3件の申し込み履歴が残っています

貸す方は

「この人過去にやっちゃって

借りれるとこ少ないから

色々申し込みしてるのかな?」って

思いますよね

思いますよね

まあ、住宅ローンの場合は

どこも仮審査するってのも多いですから

2,3社なら問題ないと思います

あくまで貸す方が

「おかしいな?」って思うかどうかですけど

今はコンピュータで判断するので

各社の判断で瞬時に

審査OKかNGが出て

保留の場合のみ

人が審査する感じですね

ちなみに本人が開示したという履歴は

ローン会社は見れないので

ちょっとでも不安があるなら

ローンを申し込む前に

開示した方がいいですよ・・・

◆参加ランキング◆

コメント