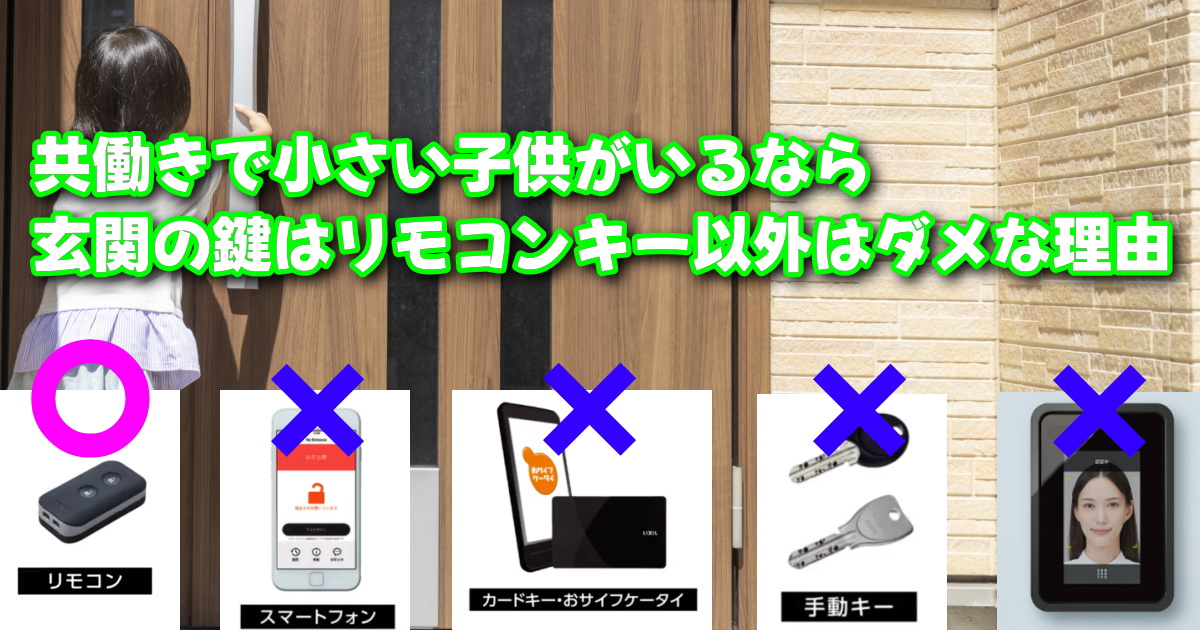

ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

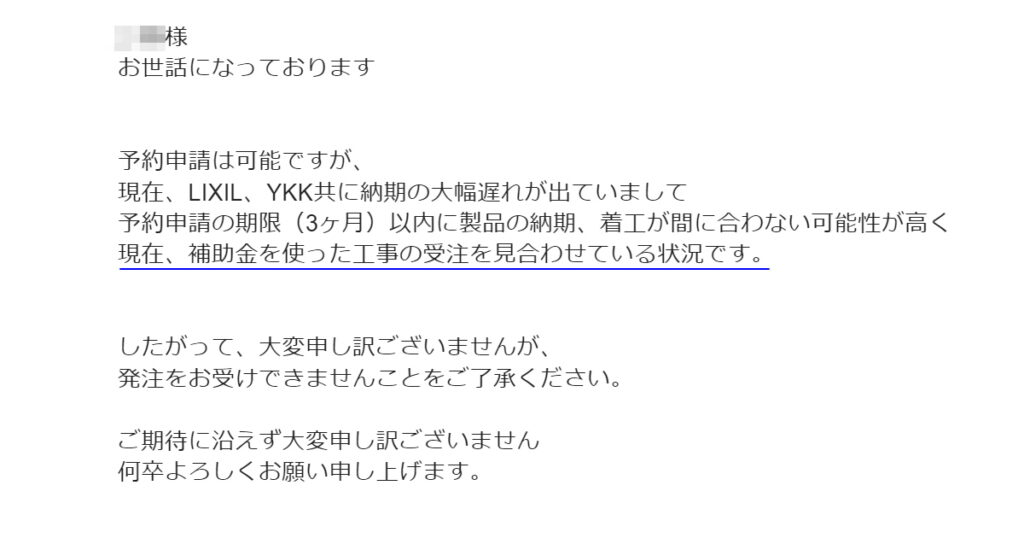

先進的窓リノベ事業の補助金に間に合わない?ので予約を断られました

税金– tag –

-

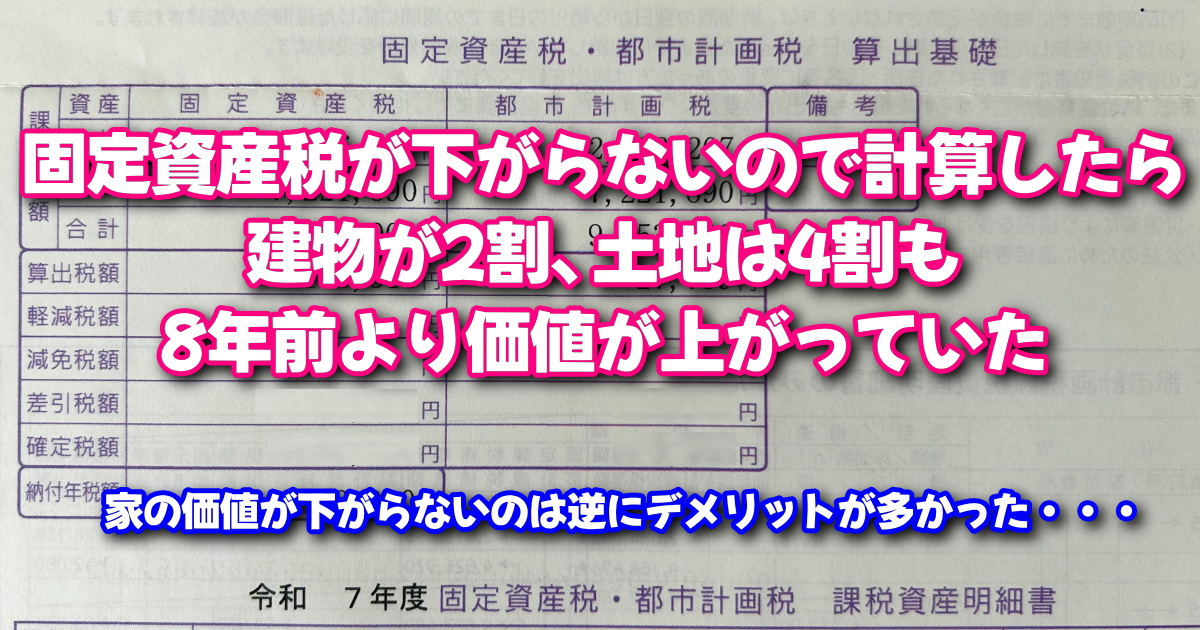

固定資産税が下がらないので計算したら建物が2割、土地は4割も8年前より価値が上がっていた件

住宅の価値が上昇し続けていることが影響して税額があまり下がらない事例が紹介されている。価値が上がることで固定資産税も増加し、住宅市場の高騰が固定資産税にも影響を与えていることが強調されている。

住宅の価値が上昇し続けていることが影響して税額があまり下がらない事例が紹介されている。価値が上がることで固定資産税も増加し、住宅市場の高騰が固定資産税にも影響を与えていることが強調されている。 -

誰でも分かる固定資産税額と建物の評価額の出し方、実は家の性能や設備は関係ない?

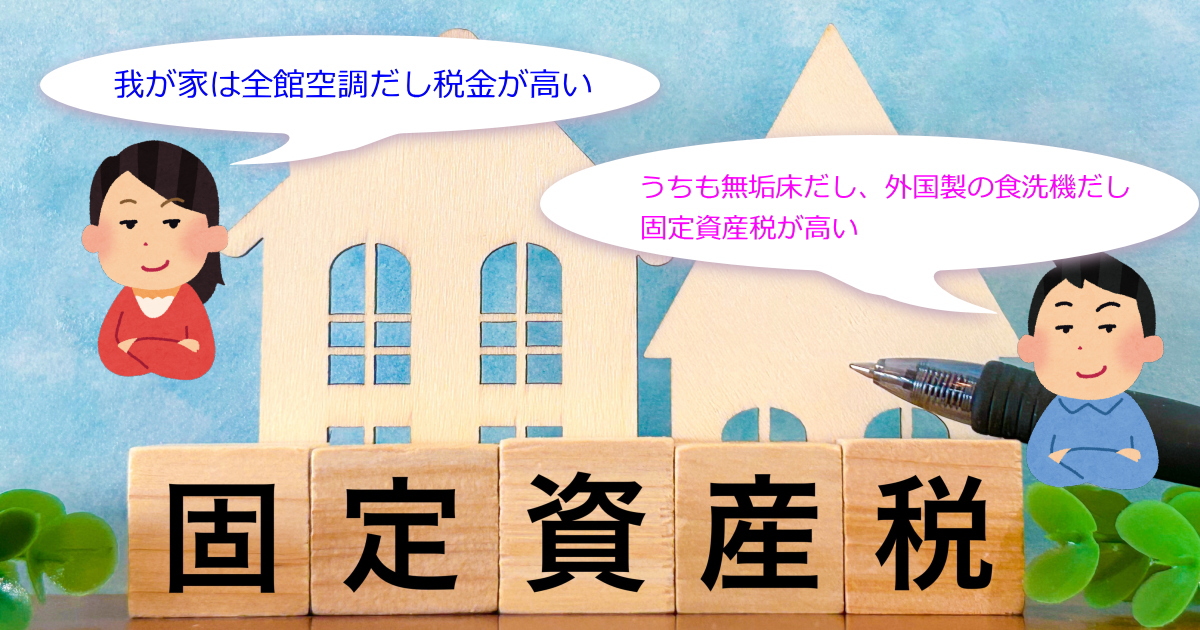

4月になるとSNS上では固定資産税マウント合戦が始まります 我が家の固定資産税高すぎ・・・無垢床や全館空調だから仕方ないのかなぁ 我が家の高断熱高気密を評価してくれたのは嬉しいけど固定資産税高すぎでしょ 一条工務店は固定資産税が高いって本当です...

4月になるとSNS上では固定資産税マウント合戦が始まります 我が家の固定資産税高すぎ・・・無垢床や全館空調だから仕方ないのかなぁ 我が家の高断熱高気密を評価してくれたのは嬉しいけど固定資産税高すぎでしょ 一条工務店は固定資産税が高いって本当です... -

7年目の固定資産税が来ました。「地方税お支払サイト」からファミペイor楽天ペイを使って払うとポイント還元出来ます

春になると役所よりやってくる 固定資産税の支払いですが 今年の納付金額は ・固定資産税が115,400円と 毎年言ってますが 「甲府市は都市なのか」と思いながら支払う ・都市計画税が27,800円 合わせて143,200円ですが 新居が完成して 6年間住んでいて 既に...

春になると役所よりやってくる 固定資産税の支払いですが 今年の納付金額は ・固定資産税が115,400円と 毎年言ってますが 「甲府市は都市なのか」と思いながら支払う ・都市計画税が27,800円 合わせて143,200円ですが 新居が完成して 6年間住んでいて 既に... -

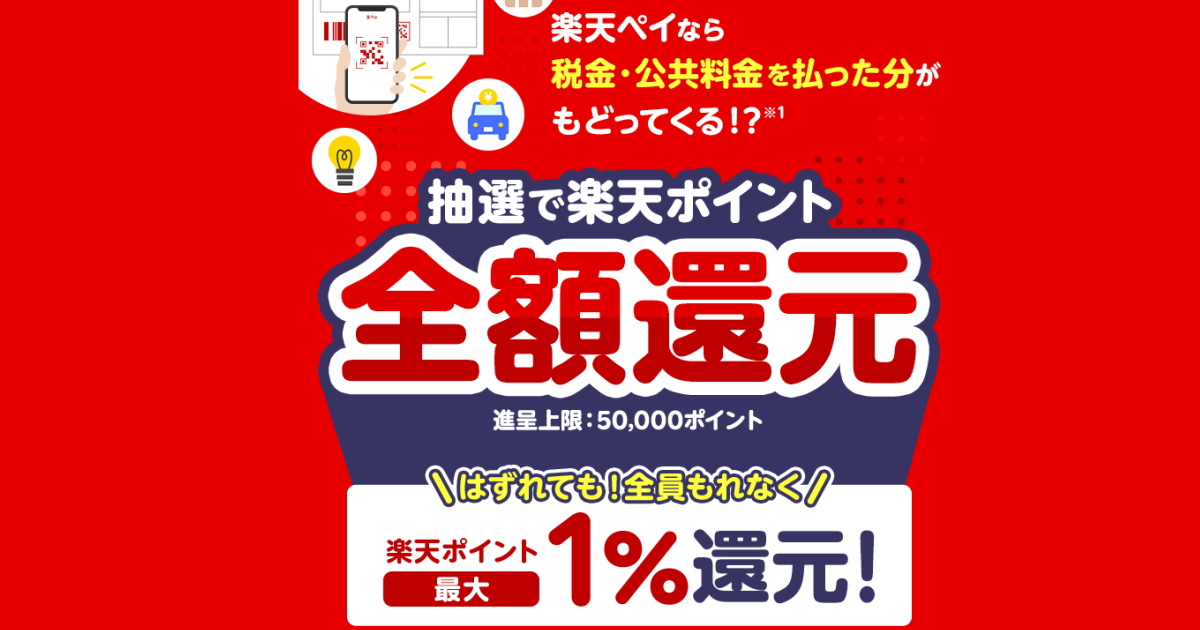

固定資産税をPayPayで払って1%還元ゲットしました 「最大1.5%還元」

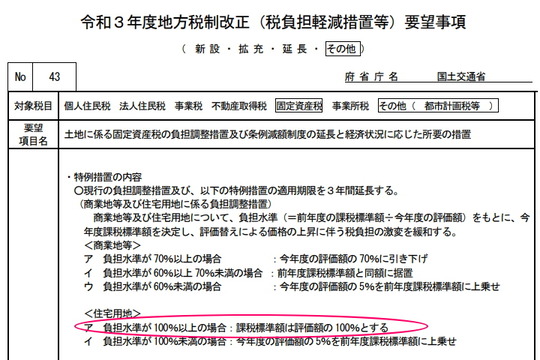

今年(2021年)は3年に1回ある 固定資産税の評価替えの年です 簡単に言うと 固定資産税は土地と家の価値がどれくらいかで 税額が決まりますが 「毎年なんて忙しくて変更出来ないよ」って事で 基本は3年に1回だけ更新されて 今年は改定する年なので金額が...

今年(2021年)は3年に1回ある 固定資産税の評価替えの年です 簡単に言うと 固定資産税は土地と家の価値がどれくらいかで 税額が決まりますが 「毎年なんて忙しくて変更出来ないよ」って事で 基本は3年に1回だけ更新されて 今年は改定する年なので金額が... -

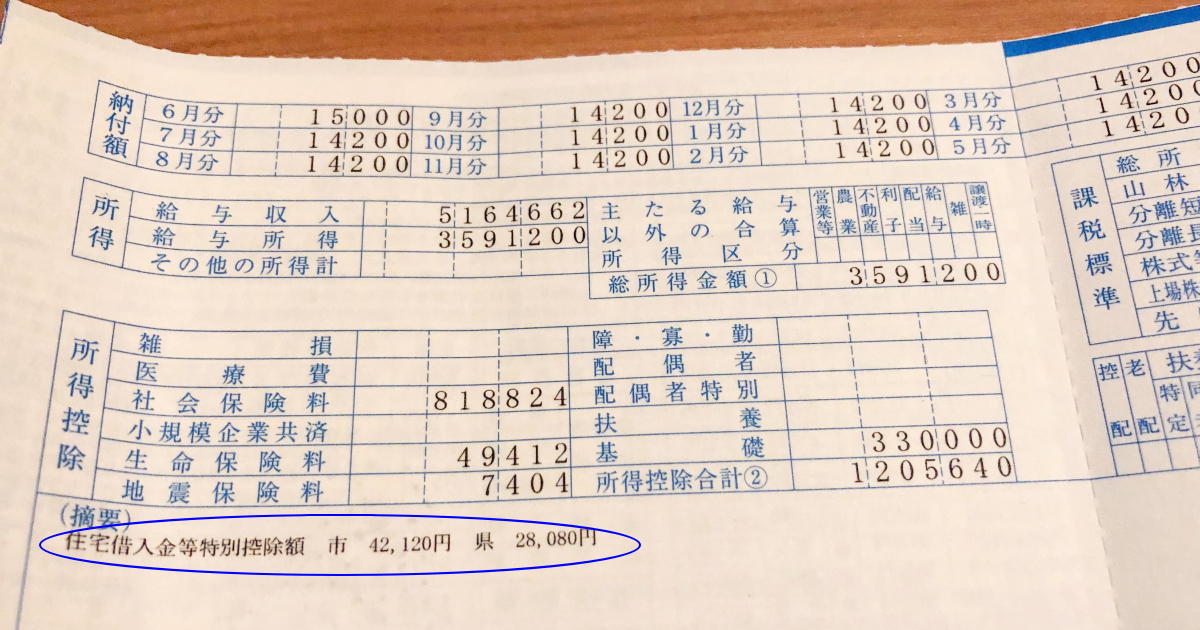

「ふるさと納税」と「住宅ローン控除」は併用出来ますが損する場合もあるので注意です ~我が家の実例~

税金とか控除などは こっちから色々調べないと 損する事も多く まして得する情報なんて ちゃんと調べないと 国は教えてくれませんが ・住宅ローン控除と ・ふるさと納税って 併用は出来ますが ちゃんと計算しないと 損をする場合もあって 「併用出来ます」...

税金とか控除などは こっちから色々調べないと 損する事も多く まして得する情報なんて ちゃんと調べないと 国は教えてくれませんが ・住宅ローン控除と ・ふるさと納税って 併用は出来ますが ちゃんと計算しないと 損をする場合もあって 「併用出来ます」...

1