ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

入れ歯洗浄剤は窓のサッシやトイレ、排水溝も綺麗になる万能アイテム

失敗しない家づくりのコツ– category –

-

間取り添削サービスを利用したけど土地を実際に見てない人の意見は参考にならなかった

過去記事で書いたんですが間取りのセカンドオピニオンという工務店やハウスメーカーが作った間取りの添削サービスがあって 安い物では間取りの添削だけで数千円とかですが高い奴だとなんと10万円以上するという事でそれの費用があればトイレやキッチンなど...

過去記事で書いたんですが間取りのセカンドオピニオンという工務店やハウスメーカーが作った間取りの添削サービスがあって 安い物では間取りの添削だけで数千円とかですが高い奴だとなんと10万円以上するという事でそれの費用があればトイレやキッチンなど... -

情弱ビジネス? 間取り添削サービス・セカンドオピニオンを利用する人は家を建ててはダメな理由

最近は注文住宅を建てる人の不安に付けこんで なんと間取りのセカンドオピニオンをするだけで30万円もお金を取る人がいるそうなんですさらには 50万円も取るとか一部の界隈ではそれなりに間取りのセカンドオピニオンが認知されているらしいんですが余りに...

最近は注文住宅を建てる人の不安に付けこんで なんと間取りのセカンドオピニオンをするだけで30万円もお金を取る人がいるそうなんですさらには 50万円も取るとか一部の界隈ではそれなりに間取りのセカンドオピニオンが認知されているらしいんですが余りに... -

ヤマダホームズの歴史と高級ライン、低価格ラインの違いを説明します【S×L・ヤマダウッドハウス・レオハウス】

レオハウスがヤマダホームズに買収されて5年以上が過ぎたのでここ数年で注文住宅を買う人や今から検討する人はそもそもレオハウスという名前すら分からないですがヤマダホームズで色々と検索していると 私のブログが出ちゃうので(笑)ヤマダホームズで検...

レオハウスがヤマダホームズに買収されて5年以上が過ぎたのでここ数年で注文住宅を買う人や今から検討する人はそもそもレオハウスという名前すら分からないですがヤマダホームズで色々と検索していると 私のブログが出ちゃうので(笑)ヤマダホームズで検... -

「理想のリビング広さは何畳?」の質問は相手に求める身長や体型と同じ位に誰かに聞く行為が無駄

ネット検索は既に普通にAIが誰でも使えてちょっとした調べものは本当に便利になりましたがその代わりにAIってのは何でも答えを出すし所詮は他のwebサイトからの引用もあるので間違っている場合もあるのと答えがない質問にも答えるので「リビング 広さ」な...

ネット検索は既に普通にAIが誰でも使えてちょっとした調べものは本当に便利になりましたがその代わりにAIってのは何でも答えを出すし所詮は他のwebサイトからの引用もあるので間違っている場合もあるのと答えがない質問にも答えるので「リビング 広さ」な... -

庶民が家を買えない、貧富の差を広げる住宅性能の義務付けをなくそう【断熱等級4で充分】

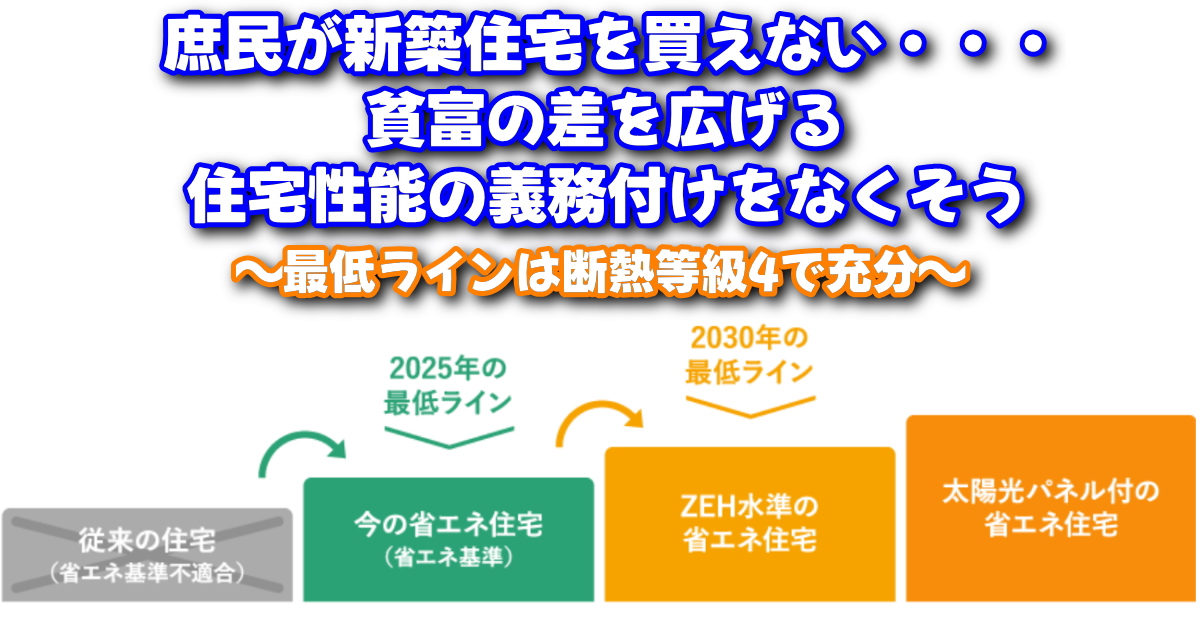

2025年4月から断熱等級4以上が義務化され、2030年には等級5が最低基準になります。この政策により、新築住宅の価格が上昇し、庶民が新築を買えない時代になると懸念されています。断熱等級4で十分な快適性があるとの意見もあります。

2025年4月から断熱等級4以上が義務化され、2030年には等級5が最低基準になります。この政策により、新築住宅の価格が上昇し、庶民が新築を買えない時代になると懸念されています。断熱等級4で十分な快適性があるとの意見もあります。 -

【低断熱住宅で電気代が10万円は嘘】住宅の断熱性能と電気代はほとんど関係が無い仕組みを説明します

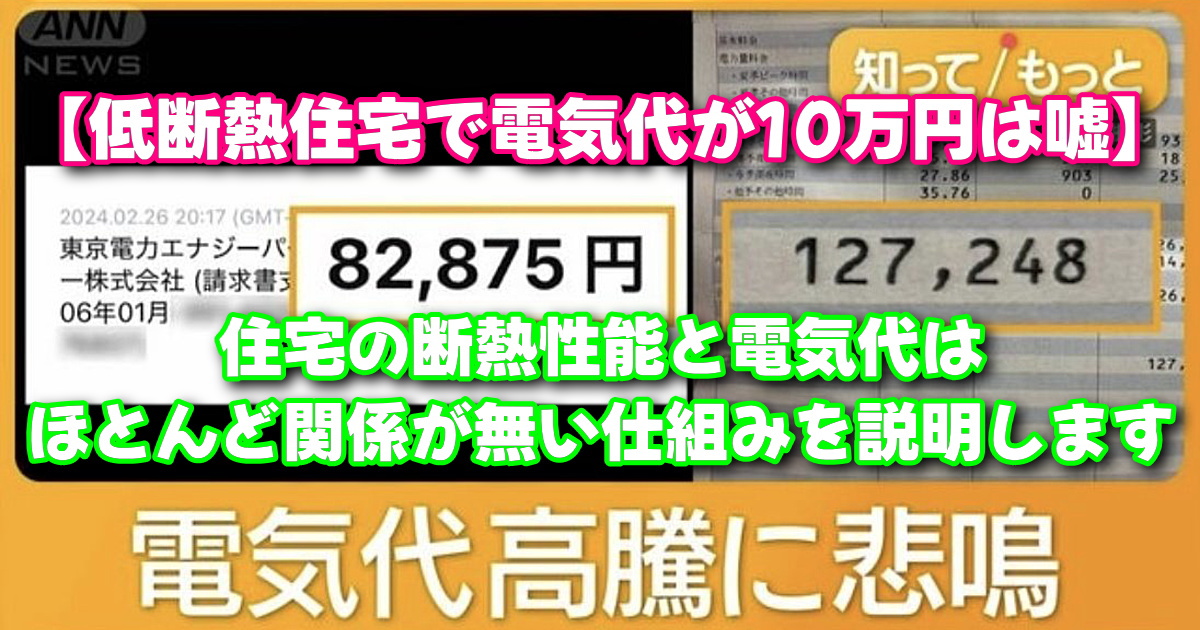

先日、衝撃的な画像とニュースが出て テレビ朝日系のニュースで放映されたのですが電気代が月10万円を越えたそうですしかも北海道の住宅などではなく埼玉県って事でYahooニュースやTwitterなどで「そんなことはない」という意見もあれば「我が家も電気代が...

先日、衝撃的な画像とニュースが出て テレビ朝日系のニュースで放映されたのですが電気代が月10万円を越えたそうですしかも北海道の住宅などではなく埼玉県って事でYahooニュースやTwitterなどで「そんなことはない」という意見もあれば「我が家も電気代が... -

住宅ローンや自分の為にお金が厳しいからと子供を出かけさせないのは虐待です

住宅ブログとして断熱性能の大事さはずっと言っていますしどんなに寒くても家の中はどこにいても暖かいですから 冬だってお風呂上りに子供が半袖のままで遊んでいます断熱性能は大事なことなんですけど「これはひどいな」って書き込みを先日見かけて 家が...

住宅ブログとして断熱性能の大事さはずっと言っていますしどんなに寒くても家の中はどこにいても暖かいですから 冬だってお風呂上りに子供が半袖のままで遊んでいます断熱性能は大事なことなんですけど「これはひどいな」って書き込みを先日見かけて 家が... -

アフィリエイターと紹介ビジネスの影響で住宅ブログが嘘情報ばかりの役に立たないメディアになった

昨年書いた某カタログ一括請求サイトから記事削除しろと脅された件 詳細は記事を見て頂けると分かりますが実際に使った個人の感想がイマイチだったのを書いたらその企業が弁護士を使って削除しろって言ってきましたSNSで色々と教えて頂いて相手の削除命令...

昨年書いた某カタログ一括請求サイトから記事削除しろと脅された件 詳細は記事を見て頂けると分かりますが実際に使った個人の感想がイマイチだったのを書いたらその企業が弁護士を使って削除しろって言ってきましたSNSで色々と教えて頂いて相手の削除命令... -

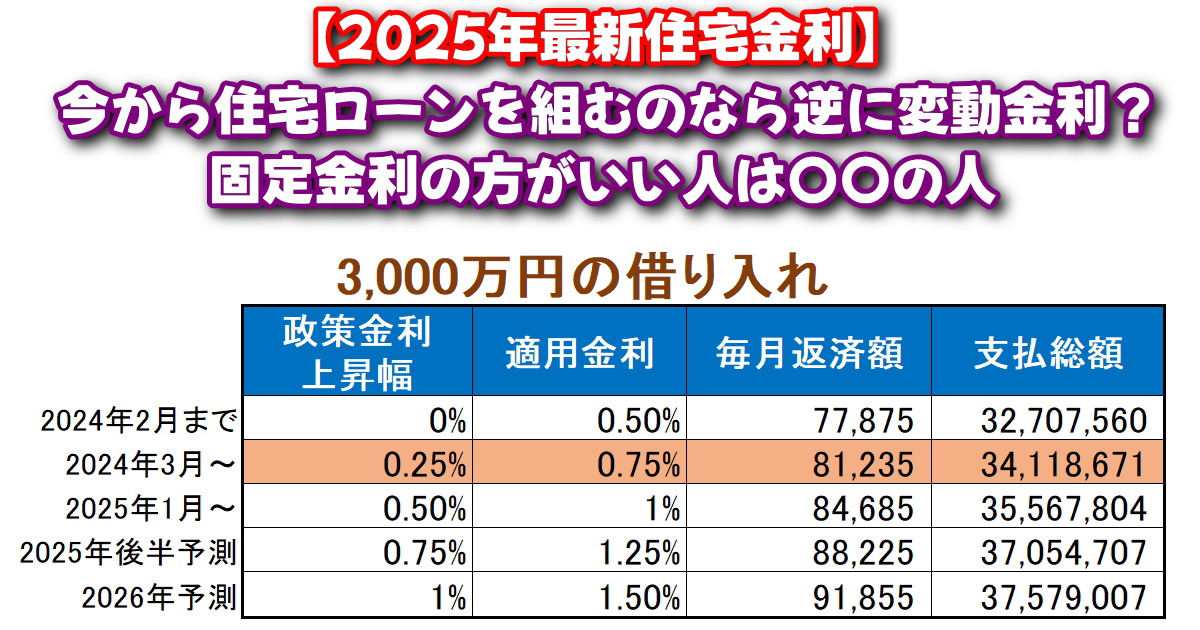

【2025年最新】今でも住宅ローンを組むのなら変動金利?今からでも固定金利の方がいい人は〇〇の人

2025年になって早々に 政策金利が現在の0.25%から0.5%に引き上げが決まりました株式投資などをしていると今回の引き上げは既定路線でまだまだ上がるのは分かります政策金利が0.5まで上がると 政策金利から0.5%の上乗せがだいたい変動の金利の利息なので現...

2025年になって早々に 政策金利が現在の0.25%から0.5%に引き上げが決まりました株式投資などをしていると今回の引き上げは既定路線でまだまだ上がるのは分かります政策金利が0.5まで上がると 政策金利から0.5%の上乗せがだいたい変動の金利の利息なので現... -

山梨県での住宅購入・老後も見据えた予算別オススメ土地&絶対に買わない方がいい土地選び【甲府・甲斐・笛吹】

少子化と共に人口も減少しており特に田舎では限界集落などの話も現実的になっています私が住んでいる山梨県の人口も 43年ぶりに80万人を下回ったそうですが逆に言えば43年前は同じ人口だったけど昔は畑や田んぼだけの土地が今はお店などが増えたり逆に当時...

少子化と共に人口も減少しており特に田舎では限界集落などの話も現実的になっています私が住んでいる山梨県の人口も 43年ぶりに80万人を下回ったそうですが逆に言えば43年前は同じ人口だったけど昔は畑や田んぼだけの土地が今はお店などが増えたり逆に当時... -

健康で長生きしたいなら住宅性能よりも医療格差の無い土地選びが大事

正月早々の話ですが義父の兄が亡くなりまして脳卒中で救急車で病院に搬送されて子供が来た時には既に喋れずに顔が動いたという反応はあったらしいですが会話も出来ないまま亡くなったらしいです死因は脳卒中って事になりますが 正月早々妻の叔父が脳卒中で...

正月早々の話ですが義父の兄が亡くなりまして脳卒中で救急車で病院に搬送されて子供が来た時には既に喋れずに顔が動いたという反応はあったらしいですが会話も出来ないまま亡くなったらしいです死因は脳卒中って事になりますが 正月早々妻の叔父が脳卒中で... -

元温泉旅館支配人が教える「ヒートショック」の本当の原因&予防方法9選

先日、中山美穂さんが亡くなって死因がヒートショックと言う事でさまざまな憶測がネットでは言われています元々ヒートショックと言う用語自体が曖昧で特定の死亡原因ではなく こちらはヒートショックが原因と言われる東京23区での死亡数ですが浴槽内での事...

先日、中山美穂さんが亡くなって死因がヒートショックと言う事でさまざまな憶測がネットでは言われています元々ヒートショックと言う用語自体が曖昧で特定の死亡原因ではなく こちらはヒートショックが原因と言われる東京23区での死亡数ですが浴槽内での事...