ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

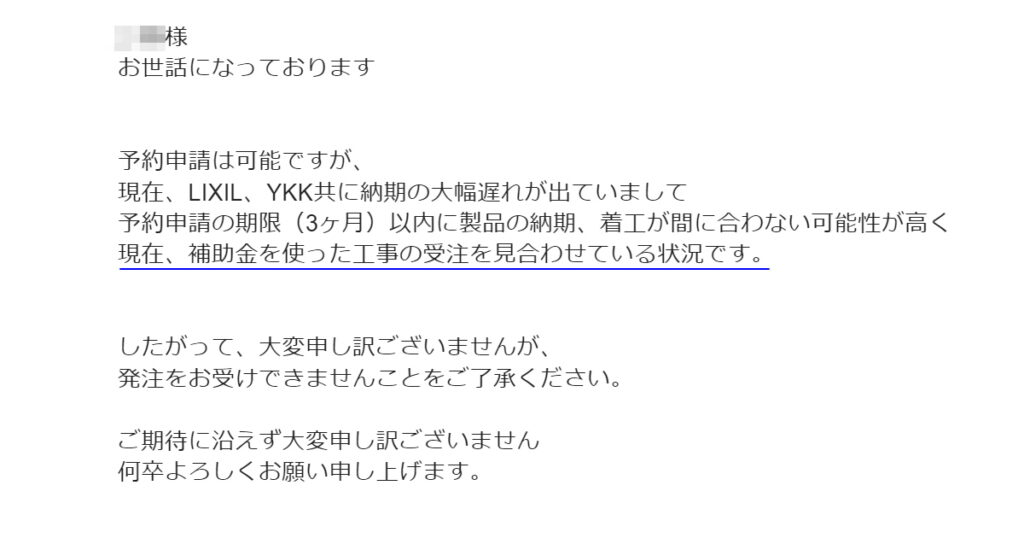

先進的窓リノベ事業の補助金に間に合わない?ので予約を断られました

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

変動金利の住宅ローン+あんしん保険料=固定金利の住宅ローン

お金の事は大事なので

色々と相談を受けますが

色々と説明するのも大変ですし

人それぞれで考え方も違いますけど

タイトル通り

変動金利の住宅ローンに

「あんしん保険料」

をプラスすると固定金利の

住宅ローンになります

住宅ローンになります

ファイナンシャル

プランナーさんなどは

プランナーさんなどは

色んなグラフとか使って

色々と説明とか

収入に応じた

「どちらがオススメ」とか言いますけど

結局は

本人の性格の問題だと思います

最初に借りる時は

変動金利の方が安いと思いますが

固定なら厳しいけど

変動なら大丈夫なんて予算なら

そもそも建ててはダメです

とはいえ

「どっちがいいか分からない」

という人は

金持ちは変動金利

お金が無ければ固定金利

これでもいいです

私はお金が無いから

固定金利ですけどね・・・

「どっちの方がいいの?」

という質問に答えはありません

心配性の人は

固定金利が多いと思いますが・・・

固定金利が多いと思いますが・・・

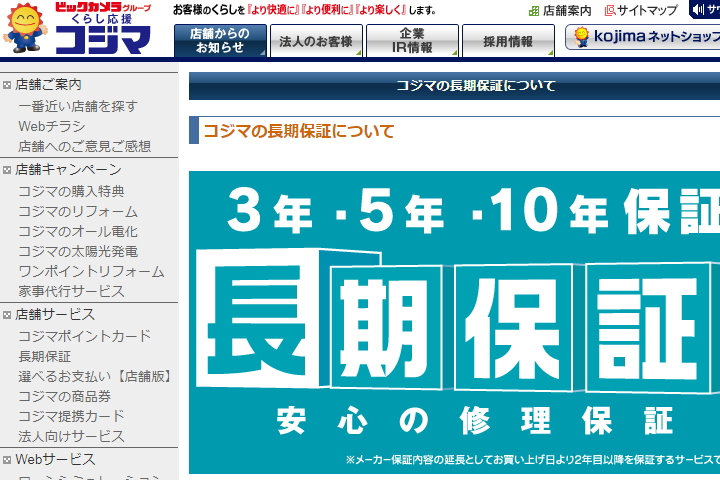

・あんしん保険料?

家電品とかで

有料の長期保証ありますよね

有料で購入金額の5%を支払うと

「保証期間が3年から10年に延長するよー」

みたいな奴です

「5年目に壊れたらどうしよう」って人は

有料で延長保証に入ればいいですし

「まあ壊れないだろう」って人や

「壊れたらまた買いなおそう」って人は

延長保証に入る必要はないです

「もし金利が上がったらどうしよう」って

不安な人は保険料を払って固定にすればいいですし

(私はこのタイプ)

「まあ上がらないだろう」って人や

金利が上がったら一気に

繰り上げ返済しちゃおうって人は

繰り上げ返済しちゃおうって人は

変動金利でいいです

(お金持ちタイプ)

いざとなったら

一気に繰り上げ出来る

お金持ちタイプ以外は

本当に性格の問題なので

「将来不安だなぁ」とか

色々考える人は

固定の安心は大きいですし

金利の変化に悩む心配は

無くなりますから

仕事、子育てなど

色々と悩みがある世の中で

「金利にまで悩んでいられるか」と

私は固定にしています

・損と取るか保険と取るかは人それぞれ

私は「安心感」とか

「長期リスク」などを考えて

固定金利にしていますが

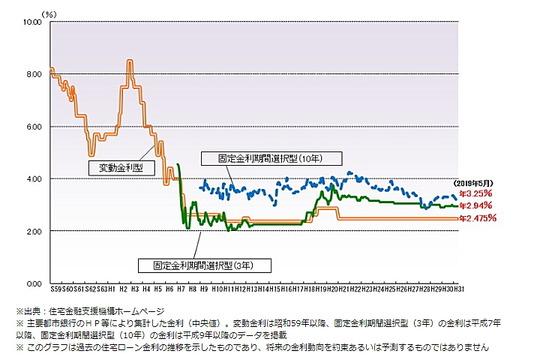

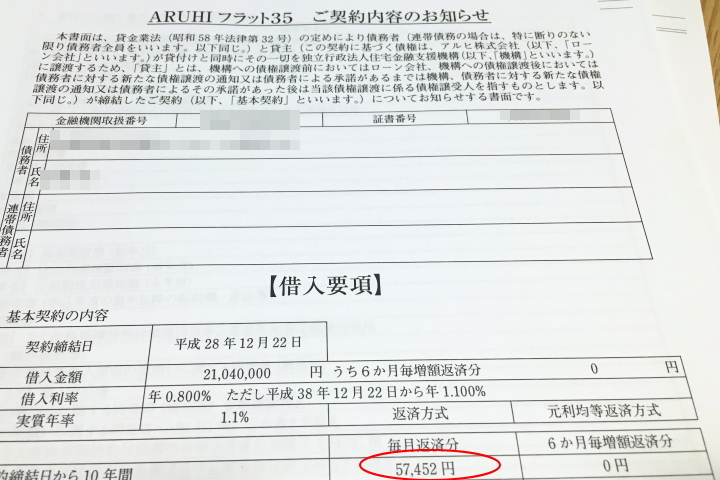

我が家が現在フラット35Sで

10年間は0.8%

その後25年間は1.1%です

変動金利だと当時の最低金利は

0.55%で借りれて

結局その後1度も

金利は上がっていません

金利は上がっていません

私の性格だと

今からでもローンを組むなら

固定にしますけど

当時(3年前)は

アベノミクスとやらで

「ついに景気の底を打ったぞー」

って雰囲気だったんです(笑)

「これは1~2年後には

変動金利は上がるなぁ」って

雰囲気でしたが

雰囲気でしたが

アベノミクスはどこ行ったのか

結局上がっていません

(マスクは貰えました)

この辺は

「生命保険掛けてるけど健康だったから損」

というのと同じなので

リスクという見えない物に

お金を払っているから仕方ないですが

さすがに

固定と変動で2%も金利差あったら

考えますが

金利差0.25%位でしたから

「あんしん保険料」としては

納得出来る範囲だったので

今は変動金利より割高ですが

固定金利で支払いをしていますが

変動に比べて

いくら多く払っているか

この3年間を計算していたら

この3年間を計算していたら

結構差がありました・・・

・実際どれくらい損をしているか検証

私が家を購入した際に

変動金利にしていたら

どれくらい今まで得したのかを

比べて見ます

3年間分の住宅ローンで

シュミレーションしていますが

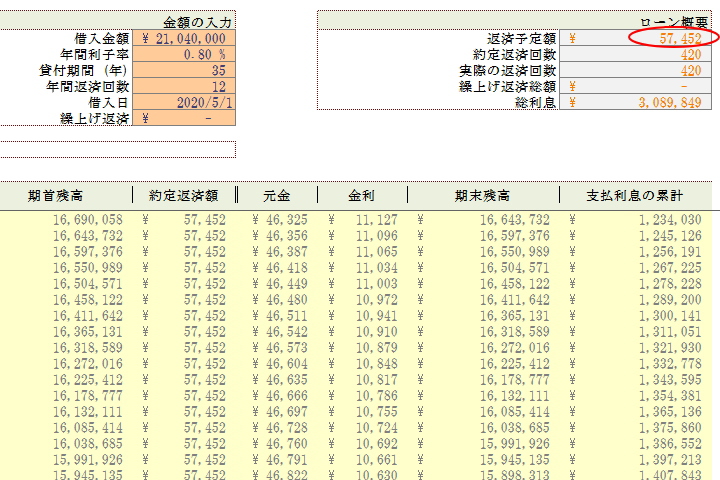

我が家の借入金額2,104万円で

我が家はフラット35Sで

最初の10年間は0.8%なので

毎月の支払い額は

57,452円

3年間の支払総額が

2,068,272円です

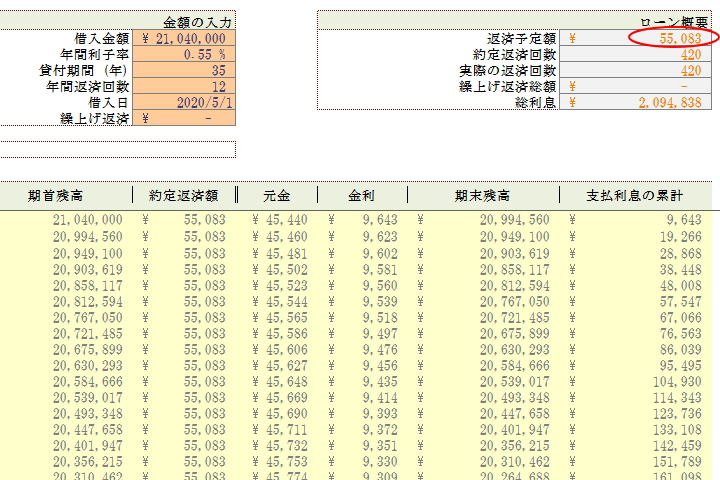

当時の変動金利0.55%で計算すると

毎月の支払い額は

55,083円で

2,369円安く

3年間の支払総額が

1,982,998円なので

固定と変動で

3年間の支払金額の差が

85,284円です

1年間にすると

28,428円多く払っています

3年間変動金利は上がっていませんから

毎年28,428円を

金利が上がらない保険料として

払っている感じです

生命保険などのオプションと同じで

変動金利の毎月

55,083円に

もし世の中の金利が

上がっても支払いはそのまま

という「あんしん保険料」が

毎月2,369円かかるという感じですね

借り換えとかもありますし

後から固定にする事も可能ですが

その場合

借り換え手数料がかかりますので

私がフラット35を借りた

アルヒだと

借入金額の1%かかりますので

2,000万円なら

20万円で借り換えが出来ます

(2,000万円以下でも20万円かかります)

20万円かかるので

ちょっと「金利が下がった」からと言って

簡単に借り換えしちゃうと

手数料で逆に

損しちゃうのですが

損しちゃうのですが

借入時と結構差が出てきたら

借り換えした方が

得って人も多いですね

得って人も多いですね

・ひとつだけ注意したい優遇金利解除

3年前の

変動金利0.55%と書きましたが

実際銀行などに行くと金利2%とか

普通に書いてあります

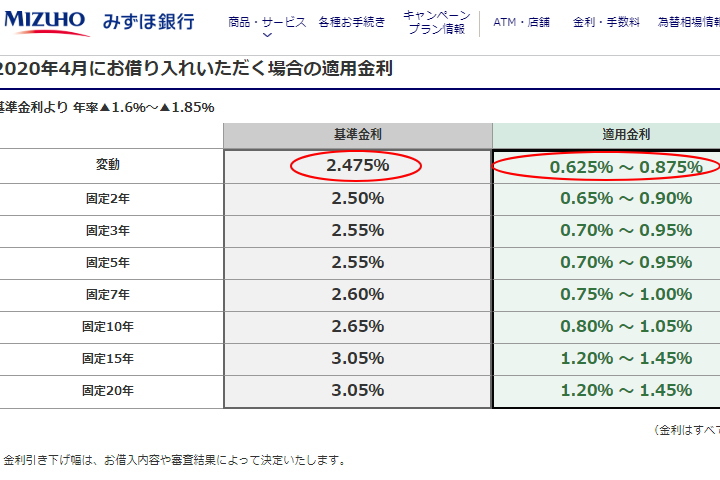

例えばみずほ銀行だと

変動金利は

本来は2.475%だけど

色々と優遇されて

最低0.625%になるのですが

キャンペーンなどで

「本来より安くするよー」って感じな金利を

どこの金融機関も

やっていますが

延滞などをすると

優遇金利では

無くなってしまう可能性もあります

仮に1~2回延滞して

優遇金利を無くすかどうかは

民間企業ですから

各ローン会社、銀行が決めますが

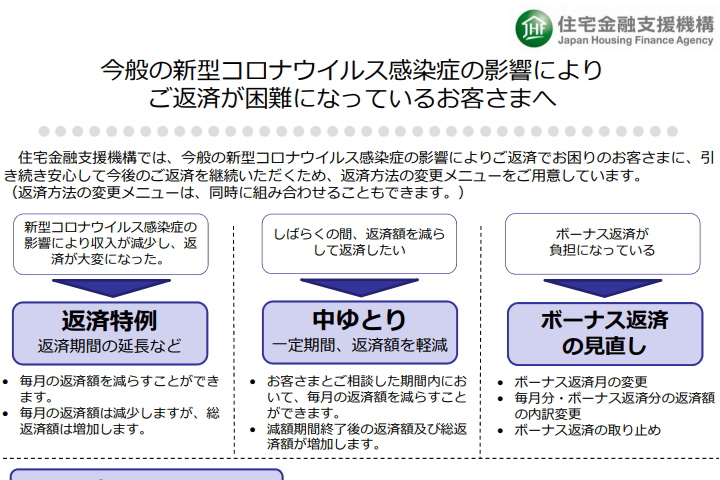

固定金利のフラット35の場合

要は国がやってますから

例えば今のコロナウイルスや

過去の大規模災害など

ある程度の人数が

支払いが難しいようになると

支払猶予とか

色々な対応をしてくれます

幸いにも私の職場は

普段通りに営業していましたが

妻はサービス業なので

2週間以上休業になりました

私も前職は旅館業でしたが

1ヶ月近く休館になっていて

ギリギリの状態で

住宅ローンを組んだら

大変な事になったと思うので

大変な事になったと思うので

固定か変動かの前に

どっちにしても余裕を持って

払える金額にするのが

コメント