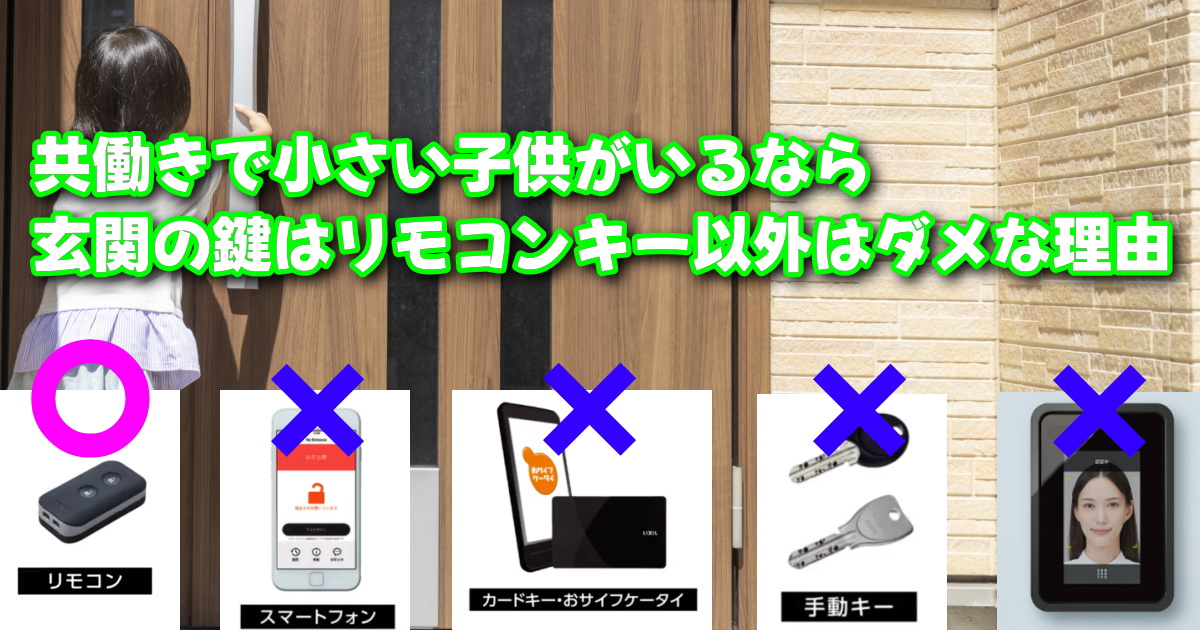

ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

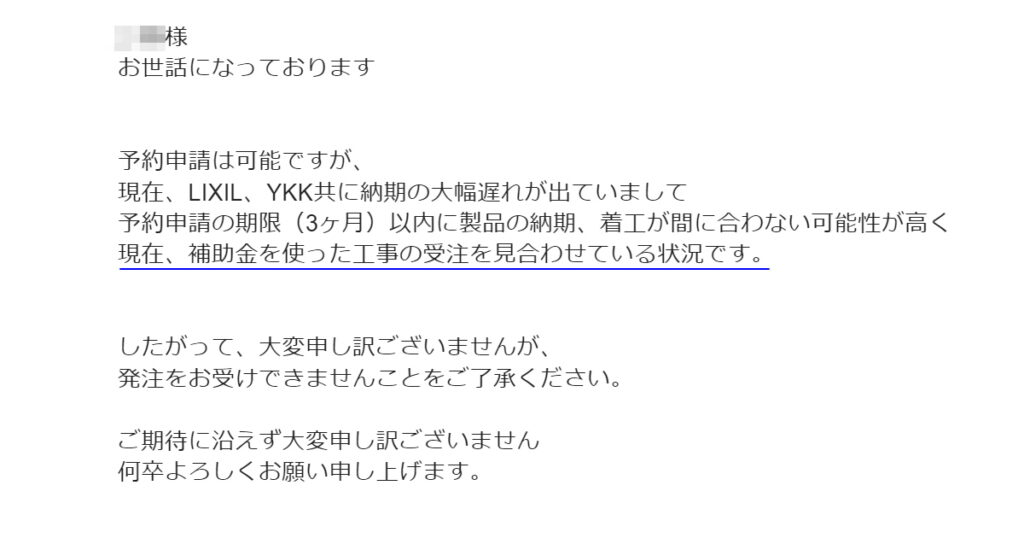

先進的窓リノベ事業の補助金に間に合わない?ので予約を断られました

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

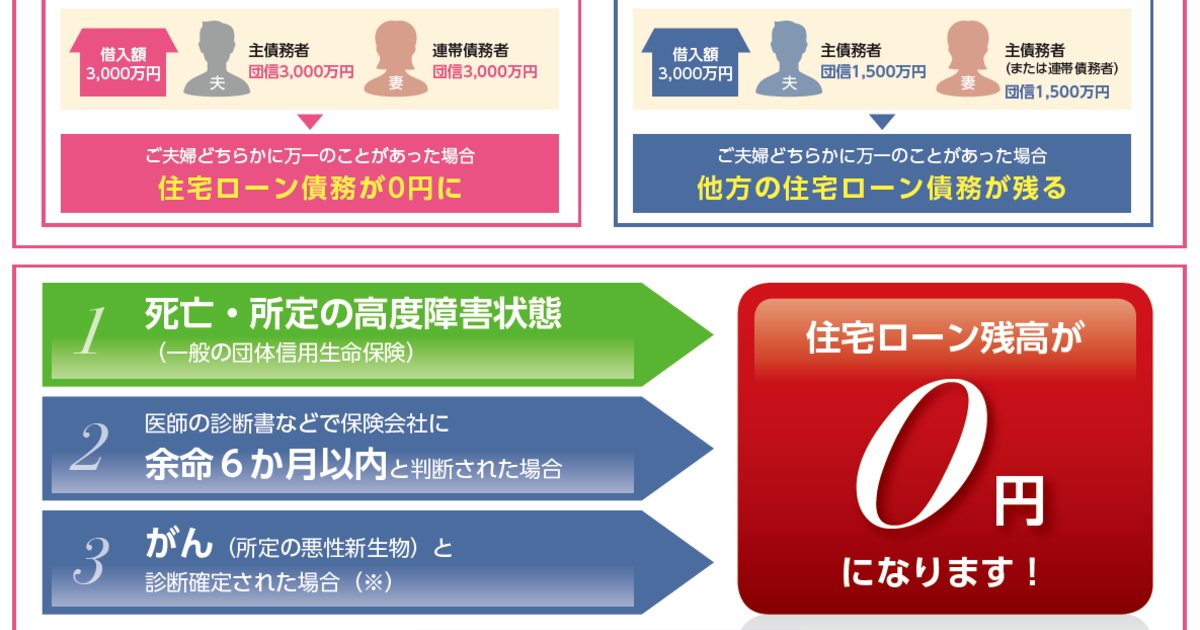

住宅ローン控除が終わっても繰り上げ返済したら損をするパターン【団信と利息どっちが得?】

今の低金利状態だと

支払う住宅ローンの金利よりも

住宅ローン控除の方が

お得って人はたくさんいます

余りに低金利だったので

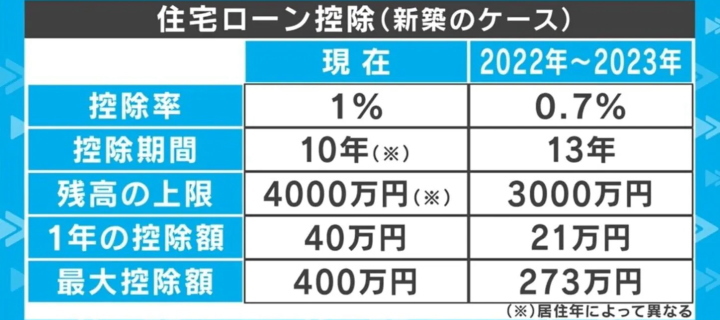

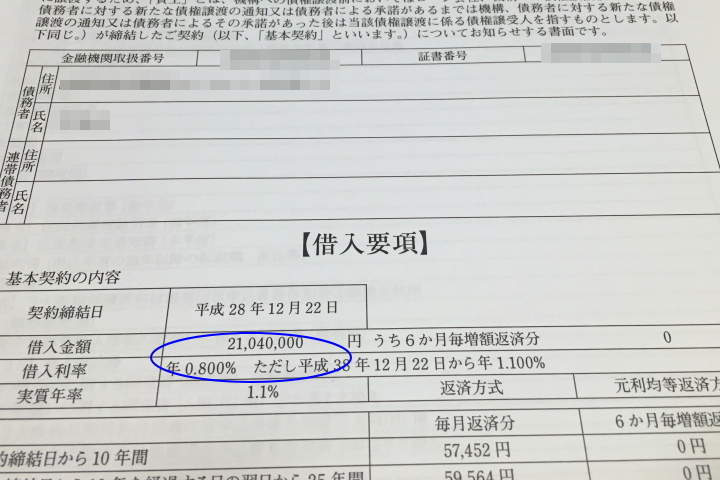

2022年4月から 最大1%の控除が 0.7%に縮小されましたけど 変動金利なら まだまだ0.7%以下で借りている人が 多いと思います 我が家が固定金利ですが 最初の10年間は

・住宅ローン控除は1%で

・ローン金利は0.8%と

住宅ローン控除期間は

支払う金利よりも

控除で返ってくるお金の方が多いです

「住宅ローン控除が終わったら

繰り上げ返済しよう」と思っていたのですが

ちょっと計算したら

「繰り上げ返済しない方がお得では?」ってなりました

目次

・住宅ローン控除が終わって一括繰上げした場合、支払い利息は減りますが

私が契約した時は

住宅ローン控除は10年間だったのですが

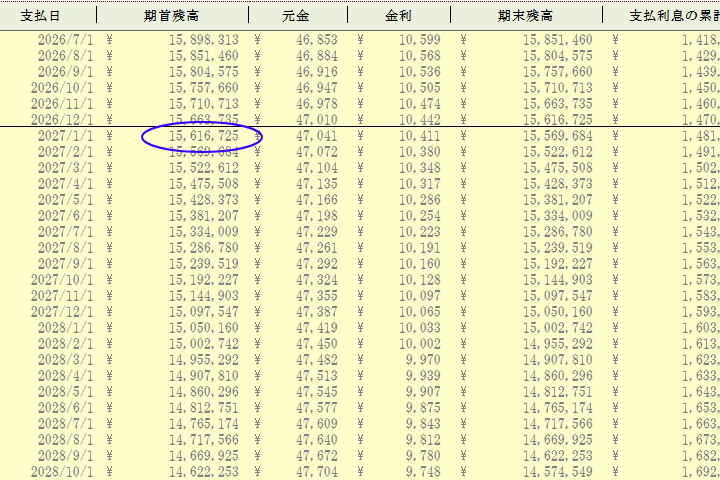

10年間のローン支払いが終わった時に

・元金は1,516万円 ・利息が161万円 合わせて 1,722万円のローンが残っています ここで元金の1,516万円を 全額繰上返済したら 161万円の利息は 支払う必要がありませんが ふと思うのが

住宅ローン控除が終わって一気に繰上げしたらすぐにガンが見つかった場合

— chelsea (@chelsea_ncis) December 23, 2022

損してないんだけど「損した」って思っちゃうよなぁ😅

仮に全額繰上返済をした翌日に亡くなったり

すぐにガンが発覚したら

支払いは免除ですから

凄い損をした感じですね

この時点で

1,722万円がチャラになるって事は

要は1,722万円貰える

ガン保険と同じです

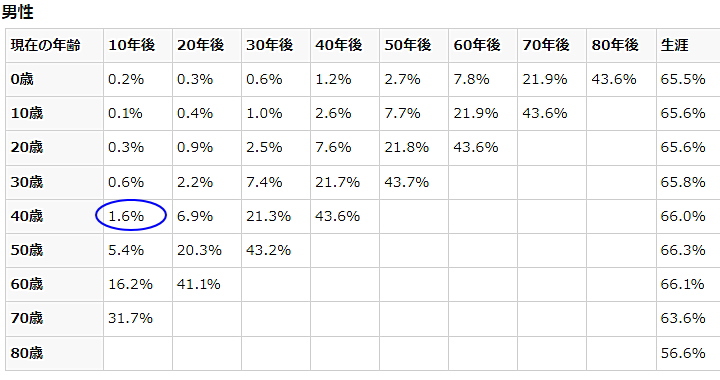

・40代からの住宅ローンはガン確率が割と高い

私は40歳で住宅ローンを組んだので

10年間の住宅ローン控除が

終わるときは50歳です

50歳で

ガンになったら1,722万円受け取れる

保険なんて結構お得な気もしますけど

実際に団信で免除になる

ガン、心筋梗塞、脳卒中のデータを見ると

まずはガンですが

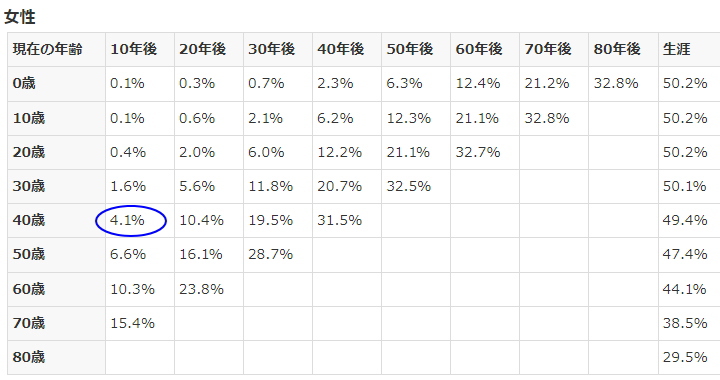

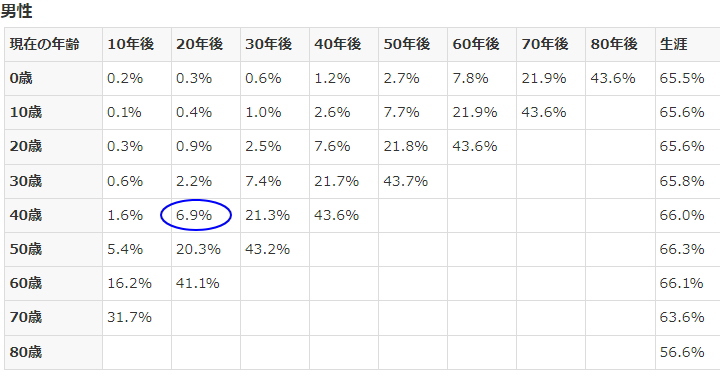

40歳でローンを払いだして 10年後の50歳では1.6%がガンと診断されます 1,000人で16人なので まだ少ない気もしますけど 「まず、大丈夫」って 安心出来る数字でも無いです・・・ ちなみに生涯では男性の方が ガンになる確率は高いのですが 30~40代の時期だけは女性の方が高くて

なんと4.1%です 乳がん、卵巣がんがあるので 50歳までは女性の方が高いです 10年後の時点で 住宅ローンに含まれる利息分は毎月1万円なので 毎月1万円の支払いで 死亡や3大疾病になったら 1,722万円貰える医療保険って 考えると悪くは無いですし ガンだけで1.6%ですから 死亡、身体障害、脳卒中など 他の免除もあるので実際はもっと確率は上がります

・20年後はガンになる確率が7%に

さらに10年過ぎて60歳になると

6.9%とかなり上がります ちなみに 女性だと10.4%にもなります この段階で1回も繰上返済していないと

残金は974万円と利息が60万円で 合わせて1,034万円残っています 単純にガンになる確率が 60歳のこの時点だと7%で 1,034万円免除ってのは 繰上返済したら損するような気がしますし ここで繰り上げ返済しても 残った利息60万円しか浮きませんから ガン保険としてかなり優秀な数値になります

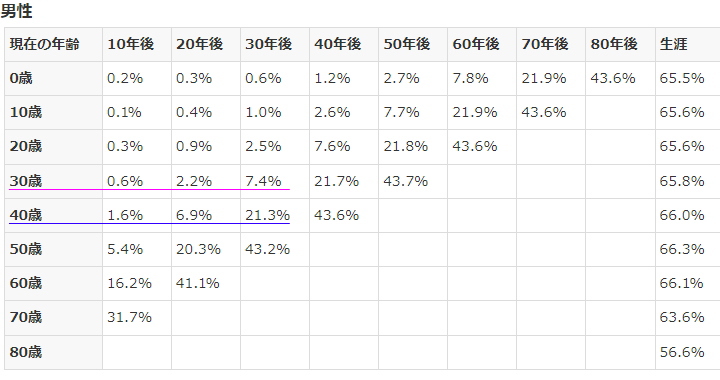

・30歳での住宅ローンでは繰り上げ返済しないと損?

普通の生命保険、医療保険は 保険に入る年齢によって金額が変わりますが 住宅ローンの団信では 年齢は関係ないので 私みたいに40代で申し込めば 「医療保険として得じゃね?」って思う場合もあれば 仮に30歳で住宅ローンを組んだら

30歳からのガンの確率は ・10年後で0.6% ・20年後でも2.2% ・30年後で7.4% 40歳からのガン確率は ・10年後で1.6% ・20年後でも6.9% ・30年後はなんと21.3% 当たり前ですが10歳違うと かなり数字が変わります 普通の生命保険なら 10歳違うと毎月の支払金額も結構変わりますが 住宅ローンなら同じなので 高年齢でローンを組むほど 繰上返済をしてしまったら 損する気がします 40歳でローンを組んだら 30年後なんて70歳ですから 約5人に1人の21.3%もガンになりますが

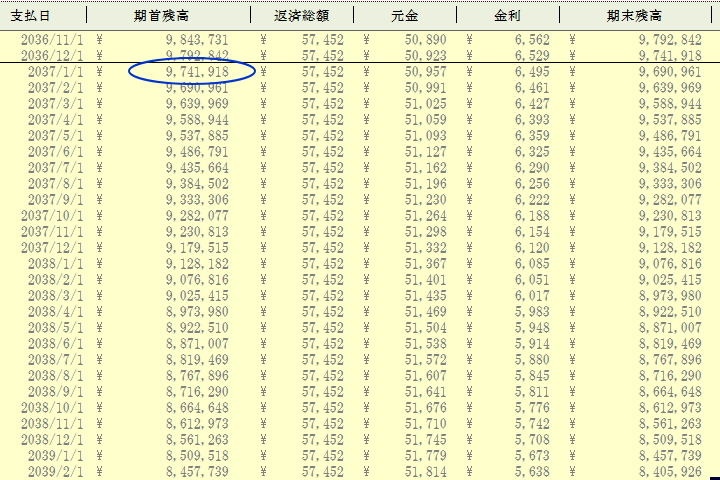

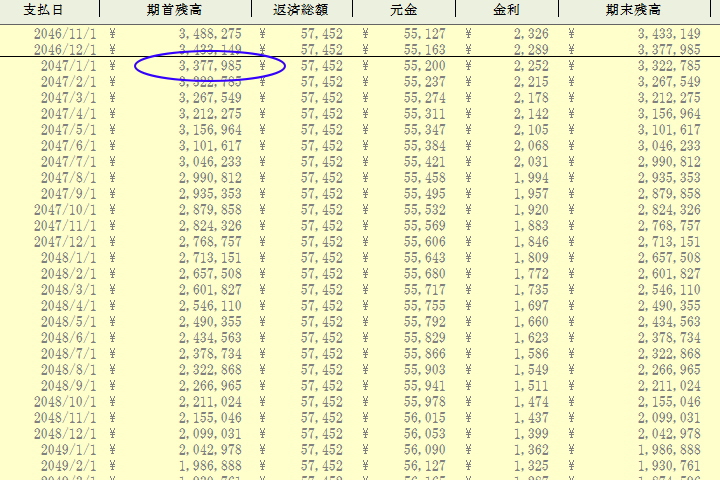

この時点でも元金が337万円

利息は7万円残りますが

5人に1人はガンになる確率の年齢で

337万円免除なら

ガン保険としても

かなり優秀な数値です

・心筋梗塞と脳卒中は条件が厳しすぎ・・・

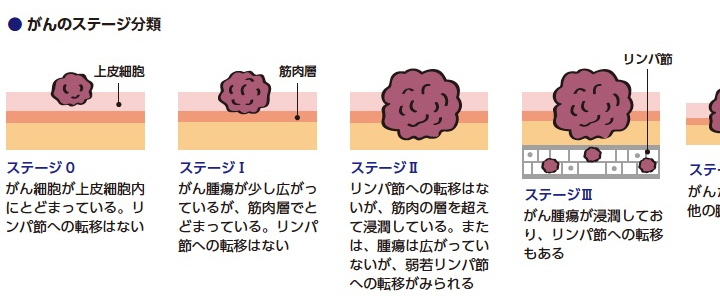

ガンの場合は 下記以外のガンが対象になって

上皮内がんや皮膚の悪性黒色腫以外の皮膚がん

上皮内がんはNGなので

いわゆる ステージ0のガンは免除になりません これはガン保険なども同じですね しかしステージ1以上でしたら 対象になるんですけど それに比べて 心筋梗塞は 条件がシビアで

急性心筋梗塞を発病し

医師の診療を受けた日からその日を含めて

60日以上、労働の制限を必要とする状態

(軽い家事などの軽労働や事務などの座業はできるが

それ以上の活動では制限を必要とする状態)が

継続したと医師によって診断されたとき急性心筋梗塞を発病し、その急性心筋梗塞の治療を直接の目的として

病院または診療所において手術を受けたとき

これは厳しいです だいたい、このレベルの心筋梗塞なら 死亡率も高いので もちろん死亡しても 団信は成立しますけど 心筋梗塞で免除になるのは厳しいです 「いきなり倒れちゃって」なんて言いながら 1~2ヵ月で仕事復帰するような心筋梗塞では 免除されないって事です 脳卒中も同じで

脳卒中を発病し、その脳卒中により初めて医師の診療を受けた日から

その日を含めて60日以上、言語障害、運動失調、麻痺などの他覚的な

神経学的後遺症が継続したと医師によって診断されたとき脳卒中を発病し、その脳卒中の治療を直接の目的として

病院または診療所において手術を受けたとき

このレベルだと死亡する確率も高いし ガンに例えるならステージ4の ガンだけ免除みたいな感じですね・・・ 後、心筋梗塞と脳卒中は明確に差があって 肥満・高血圧・糖尿病・喫煙などの 危険因子がある人はなりやすいので 当てはまる人は年齢関係なく 繰り上げしないってパターンもあります しかもフラット35の団信は甘い方で ネット銀行などの8大疾病特約なんかは 就業不能が1年以上で免除とかもありますから これでは全く役に立ちません 住宅ローンを選ぶときは 金利のみに注目されがちですが 団信の内容も結構違うので この辺も注意した方がいいですね

・私の場合、免除になる確率が上がったので繰上返済は損?

年齢と金額を考えると 40歳以上でローンを組んだら 繰上返済しない方が得だと思います もちろん10年目で1,560万円を 繰上返済をしてしまって そのままずっと健康だったら 利息分の161万円を払わなくていいので得をします しかし、昔みたいな金利が3~4%の時代なら 絶対に繰り上げした方が得なんですけど これだけ低金利だと ガン保険や生命保険として 魅力的な価格になってしまってます 現実的に3大疾病なら ガン以外はかなり確率は低いんですけど 私の去年発病した

あわせて読みたい

非公開: 腎生検の結果「膜性腎症」という病名でした【ネフローゼ症候群】治療や今後の予定

ネフローゼ症候群という 「足のむくみ」や 「尿蛋白が止まらない」症状で 入院して約2週間が過ぎました 腎臓の生体検査 いわゆる「腎生検」をしてから10日経過して やっ…

ネフローゼ症候群という病気は 難病指定で 確率的に言えば ガンよりもずっとレアな確率ですから 「1%以下だから大丈夫」とか言えないんですけど ネフローゼ症候群自体は 死亡とかする病気じゃないんですが このまま治らないと 腎不全になったり 現在は免疫抑制剤などを服用していますが 薬の副作用などで他の感染症や ガンになる確率が他の人より上がっています そもそも 住宅ローン前に この病気になっていたら 団信は通らないと思うので 保険のリターンとして 病気や年齢を考慮すると 「繰り上げ返済しちゃうと損かな」って思います ちなみに我が家は固定金利なので 年齢を考えると損するって話ですが 変動の場合は 将来の金利によって医療保険以上の 利息になる可能性もあるので その場合は繰り上げした方が得になります

◆参加ランキング◆

にほんブログ村

にほんブログ村

ローコスト住宅ランキング

コメント

コメント一覧 (2件)

2年固定ですが、多分繰上げ返済はしないですね。。。その分を高配当インデックス投資に全額入れてます。

ほんの20年前と比べたら、金利がレベチなので今は有難い時代やなーと感謝ですね😀

ゼルビスさん

コメントありがとうございます

たしかに

記事用に利息計算したら「あ、こんだけなんだ」って思いましたね笑

固定金利だし、毎月の支払いも安いのでいつも余裕があるから

「余裕がある時に」って発想も出ないと思うのですが

繰り上げをするほどのメリットがあるほど利息も払ってないってのが正直な感想です