ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

入れ歯洗浄剤は窓のサッシやトイレ、排水溝も綺麗になる万能アイテム

家賃と同じ金額の「住宅ローン」が危険な理由の記事が間違ってる・・・

先日Yahoo!のトップに

「家賃=ローン返済額」の購入はNGという記事がありました

我が家の場合も

ほぼ同額位でしたが

(若干住宅ローンの方が高いです)

今のところ住んでいて

金銭的に困ってはいませんし

(お金無いですけど )

)

過去記事でも

家賃と同じなら大丈夫と書いていましたので

どうしてNGなのか気になりました

昔書いた記事がこちら

↓↓↓

・ニュースにある3つのダメな理由と対処方法

クリックしたら毎日新聞の記事でしたが

「家賃=ローン返済額NG」が

マンション購入NGに変わっていたので

「そりゃ管理費とかあるしなぁ」と思って読んだところ

このニュースですが

さらっと読んでも

余り意味が分かりません

余り意味が分かりません

「家賃=ローン返済額NG」だと

3つ問題点があるらしく

①ローン返済額が家賃と同額くらいなら大丈夫と考えていること

②変動金利の借り入れは返済額が大きく変わる可能性があること

③長期間の借入をするとリタイア後も返済を続けなくてはならないこと

この3つらしいんですが

簡単に言うと

この例は共働き夫婦なのですが

毎月の貯金額が少ないらしく

もっと貯金をしないとダメという事で

さらに記事を読むと

「買おうとしている家がおかしく」

夫婦合わせての手取りが年収500万円で

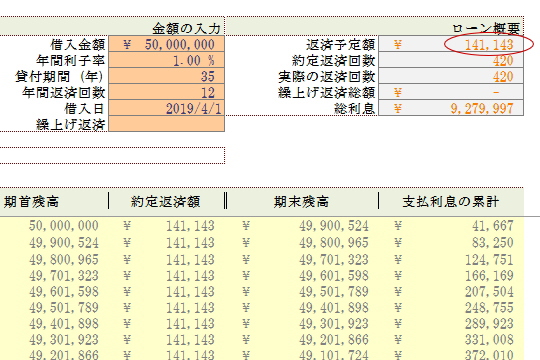

5,000万円の物件を買おうとしています

「そもそも買う物が高すぎますね」

ちなみに5,000万円を

借り入れた場合の支払いは

年利1%計算で毎月141,000円です

世帯年収500万円だと

毎月の手取りは30万円位でしょうから

とても無理ですね![]()

つまり家賃と同額の

住宅ローンが危険なのではなくて

住宅ローンが危険なのではなくて

この方の場合は

今の家賃がそもそも高すぎるんですね・・・

まあ都内でしたら

しょうがない部分もあるかもしれませんが

記事コメントも

「タイトルで釣るな」ってコメント多いですし

今支払っている家賃が

高すぎるだけなので

家賃=住宅ローンが危険な理由って

記事にするのもどうかと思います・・・

世帯年収500万円で

頭金無しなら

この記事だと子供の年齢が

分からないのですが

余裕を持った支払いだと

2,000万円ちょっとだと思います・・・

2,000万円ちょっとだと思います・・・

本当に5,000万円の家を

買おうとしてる夫婦がいるのでしょうか

・実際に家賃よりはお金かかります・・・

私の場合は

家賃とほぼ同額の住宅ローンですが

・固定資産税

・団信保険料

この2つを月換算すると

毎月2万円ちょっとかかっています

年数が経つにつれて

金額は下がりますが

代わりに修繕費を貯めて置かないといけないので

やはり月2万円は住宅関係の貯金で

必要かと思います

そのため当然ですが

今の家賃でキツキツの生活なら

それと同額の住宅ローンなら

将来金銭的にきつくなって

手放す可能性は増えてしまいます

・経験上これくらいなら大丈夫です

今の賃貸生活で

貯蓄も出来ていて

子供が大学生あたりの

一番お金がかかる時まで

今の貯蓄ペースで大丈夫なら

今の家賃マイナス1万円の住宅ローンなら

おそらく平気です

収入や支出は各家庭で

違うのでシュミレーションしても

余りアテになりませんが

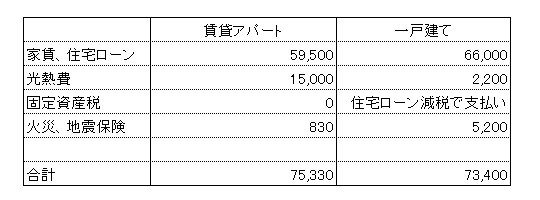

こちらが我が家の

賃貸時代と現在の比較です

現在は家賃より住宅ローンの方が

6,500円高いですが

太陽光の収入があるため

トータルコストは同じ位です

住宅ローン66,000円のうち

フラット35で57,500円

アルヒフラットαで8,500円ですが

アルヒの方は繰上返済していて

予定だと残り数年で終わるので

後数年すると

住宅ローンは毎月57,500円になります

実際今の生活がキチキツなら

家賃と同額の住宅ローンはNGですが

今の生活でちゃんと貯金出来ているなら

そこまで不安になる事もないと思います

もし不安でしたら

我が家みたいなローコスト住宅でも

充分満足出来ると思いますよ(笑)

我が家もこの家の値段だから

余裕なんて言ってますが

積水あたりで建ててたら

絶対余裕無かったですから

この例の方がNGなように

自分の収入に合った家を建てるのが

一番大事だと思います

コメント