ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて捨てました【口コミは嘘?】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

INTEX(インテックス)大型フレームプールの組み立て方を写真、図解入りで詳しく説明します

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

IH対応のT-falフライパンをドンキで買いました

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

ノーストレックN5を買いました。激安スタッドレスなのにダンロップと同じオートバックスタイヤ

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

住んで3年経ったトイレの感想と後悔と劣化・・・

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

LIXIL窓サッシの型番と刻印から遮熱型や断熱型など自分の窓を調べる方法

入れ歯洗浄剤は窓のサッシやトイレ、排水溝も綺麗になる万能アイテム

死別や離婚した場合の「家と住宅ローン」をどうするか?

お金の考え方は

収入、家族などによって

さまざまですが

私はかなり慎重な考えなので

住宅ローンに関しても

「これならまず大丈夫」という

金額のローンにしました。

ローコストメーカー以外も

何軒か見て

営業さんからは

「問題無く大丈夫ですよ」と言われても

(世帯年収だと800万弱位・・・地方なら平均です)

「万が一何かあったら困ると思って」

かなり安全なローンを組みました。

・家を残したいなら一人になっても払える金額にする

ほとんどの方が

住宅を購入する場合に

結婚して夫婦になってから

買う人が多いと思いますが

住宅ローンを払っている人

もしくは今からローンを組む人で

共働きの場合

奥様がもしいなくなったら

旦那様の給料だけで

・住宅の支払い

・光熱費の支払い

・子育ての支払い

・その他生活費

・将来の貯金

などなどを一人で

支払いしないといけません

奥様は専業主婦の場合でも

いなくなったら

子供が小さければ

ヘルパーさんなどを頼まないと

今のペースで仕事は出来ないと思うので

色々出費が増えると思いますし

場合によっては

転職しないと子育て出来ない

職場もあると思います

万が一早いうちに

死別などしたら

私が死んだら

団信でローンはチャラになりますが

逆の場合は

ローンは残り

子供二人と私の生活になります

こちらは統計上の

死亡確率ですが

女性が50歳までに亡くなる確率が

1,000人中 6.03人

確率でいえば0.6%ですから

かなり低いですが

我が家の場合

2人目は43歳で出産してますので

60歳でもまだ子供は17歳ですから

60歳までに亡くなる確率が

1,000人中 11.05人と

この辺で1%を超えます

死別以外でも

今のところは大丈夫ですが(笑)

もし離婚などして

親権がこちらなら

子供のためにも

家はそのままにしたいですから

ローン金額の

シュミレーションをする際に

私一人と子供だけで

問題ない金額にしました

私も子供の頃に

両親が離婚して

貧乏長屋で生活していたので

子供にはそんな

苦労はさせたくないですから

・手取り収入の3割でもキツイ、2割でギリギリ

サイトなどを見ると

収入の3割までは安全とか

書かれていますが

これは一人暮らしの

シュミレーションがほとんどですし

収入の3割といっても

手取り20万円の人の3割だと

住宅ローンで6万円

残りは14万円ですから

とても生活は出来ません

手取り50万円の場合は

住宅ローン15万円で

残りは35万円もある訳ですから

これくらい貰っている方なら

3割でも余裕があると思いますが・・・

私の場合

ボーナスは除いたら

毎月手取りは30万円ちょいですから

30万円で考えると

3割だと9万円 残りは21万円・・・

21万円で残りの支払い全部と

小さい子供2人を

育てるのはキツイですね・・・

大学はまず無理だと思います

今は子供手当や

医療費無料

今度から保育園も無料になったので

小さい時なら大丈夫ですが

中学生以降は

かなりキツイと思います・・・

2割だと手取り30万円なら

住宅ローンに6万円

残りは24万円ですから

この辺が

私一人と子供2人で生活出来る

ギリギリじゃないかなって思います

この辺だと2LDKの

アパートで最低6万円ほどなので

これなら家を買わなくても

家賃とそれほど変わらない感じですね

まあ実際は

固定資産税や団信で

もう少しかかりますけど

夫婦だけなら

もう少し冒険しても

大丈夫かなぁって思いますが

子供の事を考えると

石橋を叩いても渡らない位の

考えでも

間違ってないかなぁって思います

・我が家の実例

住宅ローンだけじゃなく

購入時の頭金の額も

各家庭で違いますが

我が家の場合は

土地、建物、エアコン等やカーテンなど

全て含めて

総額が2,700万円ちょっとで

最初に用意した現金は

420万円ほどでした

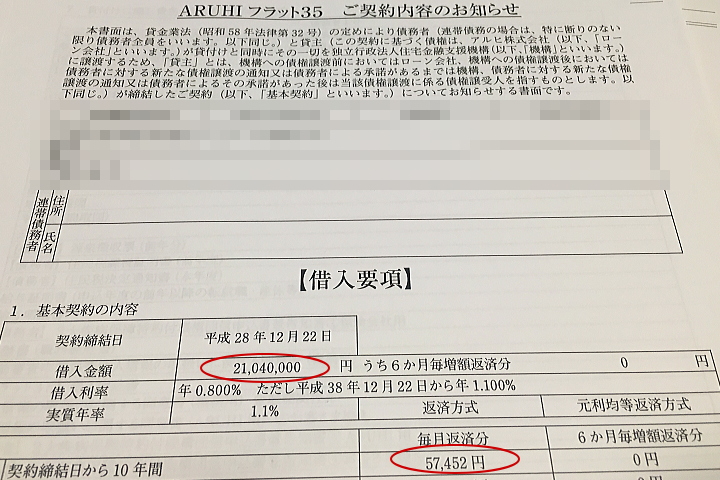

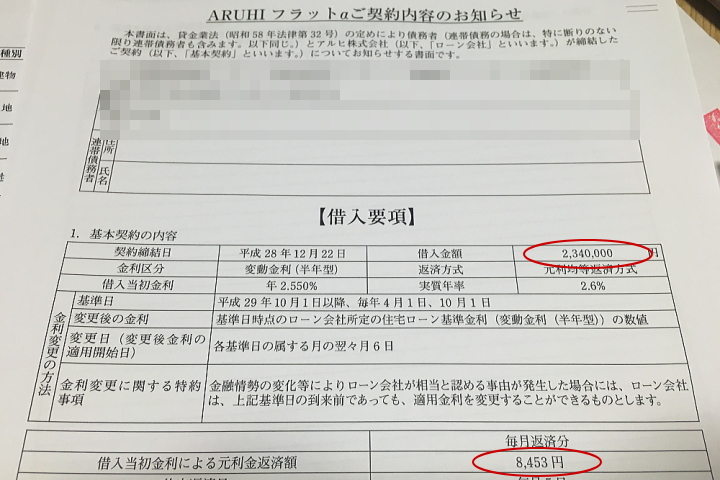

借り入れが

フラット35で2,104万円

こちらで毎月57,452円です

もう一つ

アルヒのフラットαで

残り1割のローンも借りていますが

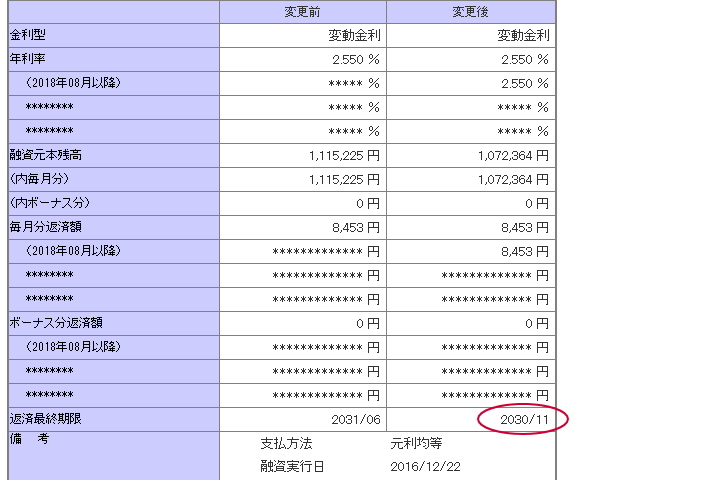

こちらは割と繰り上げしてるので

22年分繰上返済したので

残り11年間になりました

今の所

夫婦とも健康で問題なく

働いていますので

残り1~2年もあれば

フラットαのローンは終わるので

そうすると

毎月の支払いは約58,000円になりますから

収入に対する支出は

2割を切って19%なので

これならリストラにでも

合わない限り

私が健康で働けていれば

貧乏生活にはなりますが

一人でも最悪どうにか

生活出来るレベルです

支払いで多いパターンは

奥様は専業でも共働きでも

旦那様だけの名義で借りて

旦那が払うってパターンが多いですから

女性目線だと

旦那様が死んだら団信でチャラですし

もし離婚などしても

自分が不倫でもしてない限りは

慰謝料、養育費などありますから

大丈夫なパターンも多いですが

旦那様だけ残ると

割と大変になると思うので

まあ、この辺が

一人になっても

生活出来る限界かなぁと思って

ローンを組みました

仮に家を買わなくても

家賃は払うわけですから

同じですしね

まあ手取りで40万、50万ある人には

コメント