ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて1週間で捨てました【LIXIL BF-SC6に交換】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

IH対応のT-falフライパンをドンキで買いました

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした(笑)

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

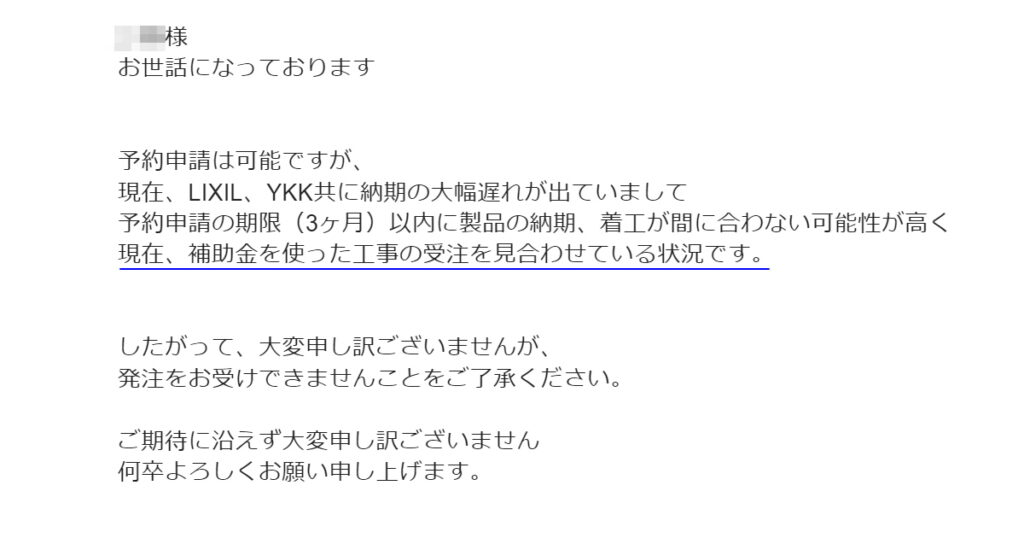

先進的窓リノベ事業の補助金に間に合わない?ので予約を断られました

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

住んで3年経ったトイレの感想と後悔と劣化・・・

元支配人が教えるホテル、旅館で「部屋をアップグレード」してもらうコツ

トーマスランドで遊ぶ際には子供だけフリーパス買うのがお得です

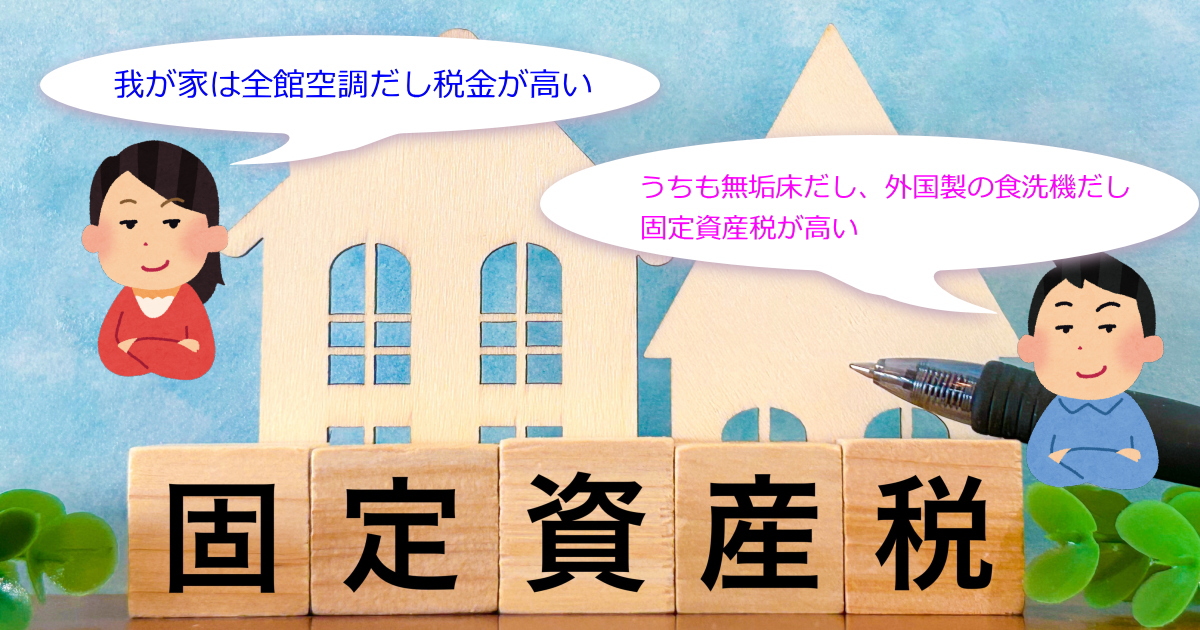

ついに電気代が3万円を超えました・・・妻の省エネ対策がおかしい(笑)

家計簿が続かない人にオススメの1,000円家計簿

昨日書いた記事

こちらにも書きましたが

私は家計簿を15年位付けています

我が家は小遣い制ではなくて

共働きで財布は別です

その為お互いの収入も

月○○万円位と

「だいたい」しか知りません

私が

・住宅ローン

・光熱費

・家の税金類

・家族の医療費、病院代

など

妻が

・家の日用品

・食費

など

こんな感じで払っていて

夫婦の買い物行った時や

外食は

ワリカンで払う事もあります

自動車など高額な物も

自分の物は自分の貯金で支払います

・15年続いてる1,000円家計簿

そんな訳で

私は家計簿を付けていますが

社会人最初の数年は

給料日まで150円しか無いという

生活でしたが

これではいけない

と家計簿を書き始めましたが

なかなか面倒なので

長く続きません・・・

色々試行錯誤した結果

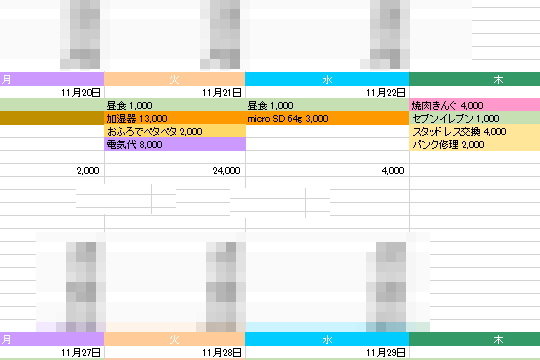

1,000円家計簿になりました

名前や貯金額などを特定

出来る項目は消したので

見にくいのですが

簡単に言うと

名前の通り

1,000円単位で付けます

・家計簿が続かなかった原因

最初に面倒って思ったのは

・スーパー 648円

・コンビニ 260円

こういうのを全部付けてるのが

面倒と感じたので

今の「1,000円家計簿」は

財布から1,000円減ったら付けます

上の例だと

私の家計簿では

オギノって言うのは

地元のスーパーなのですが

スーパー 1,000円のみになって

小銭で払える物は付けません

会社では基本毎日

コンビニ弁当ですが

nanacoに3,000円チャージして

財布から3,000円減ったら

家計簿に食費3,000円で

nanacoが無くなるまでは

家計簿は付けません

上の例で

コンビニで食べ物以外

買った場合ですが

買った場合ですが

1,000以下なら付けません

財布と貯金の額と

家計簿は合いますし

そこまで100円単位で

何に使ったかは分からなくても

大丈夫ですし

そこまで知りたい人は

多分

普通の家計簿が続く人です

あくまでも財布から

1,000円が減ったら書きます

今の貯金額と財布の金額も

書きこむので

それが合っていれば

細かい項目は気にしません

・たくさん買い物しても楽です

例えば

ドラッグストアで色々買った場合に

実際に買ったものが

子供のミルク 2,678円

歯ブラシ 430円

ビール 1,196円

皮膚薬 645円

洗剤 321円

牛乳 181円

合計 5,451円ですが

私の家計簿の場合

小銭で451円あれば

ミルク代 3,000円

飲み物 1,000円

皮膚薬 1,000円

これだけ記入します

仮に451円の小銭が無くて

6,000円使ったら

飲み物を2,000円にして

調整します

細かい物は分かりませんが

お金の管理だけ出来てれば

充分です

・項目もなるべく簡単に

色分けしてるのは

項目分けです

・ローン費用

・保険代

・光熱費

・携帯、ネット代

・食費

・飲み物代

・デート代

(妻と一緒の買い物)

・服飾代

(服と美容院、化粧水等)

・車代

(ガソリン代、タイヤやオイル交換)

・薬、病院代

・子供の費用

・家庭用品

・仕事経費

・貯蓄代

・税金や団信

(毎月貯めてまとめて払ってます)

この中で全て収まるようにしていますが

これは始めるうちにだんだん

増えて行ったものなので

最初はとにかく

1,000円が減ったら

家計簿に書く

これでだいたいのお金の流れを

把握出来るので

気が付いたら

無くなってるという事はなくなります

昔は

あれ?お金減ってるけど

何に使ったかな?

という事があったので

1,000円家計簿は

管理が楽な割りに

お金の把握は「だいたい」出来るので

ズボラな方や男性にオススメです

コメント