ドンキホーテのシャワーヘッドに交換したけど水圧が弱すぎて1週間で捨てました【LIXIL BF-SC6に交換】

桔梗屋と金精軒 2社の「信玄餅」はどちらが本物?

エアコン室外機をバルコニーに設置してはダメな理由と1階に置けない場合の対処法

シャッター付の窓サッシに台風でも取れないように「すだれ」を取り付ける

布製ソファが汚れたのでリンサークリーナー買おうとしたら3,000円の掃除機で代用出来た ~湿式掃除機~

使ってない窓にスタイロフォームとグラスウールを入れて断熱する

ダイソーのシール集めてRoyalVKBの3徳包丁を買いましたが400円の価値は無かった件(笑)

一番簡単で綺麗に出来るベランダ掃除方法「高圧洗浄機はNGでした・・・」

IH対応のT-falフライパンをドンキで買いました

「インプラス」か「プラマードU」どちらにしようか悩んだので比較してみました

玄関タイルは酸性洗剤で綺麗に落ちますがサンポールは使っちゃダメ【カンペハピオ復活洗浄剤】

メガネスーパーがぼったくり過ぎてハウスメーカー以上の闇を感じた件・・・

Low-eガラスにインプラスのLow-eタイプを付けると熱割れでガラスが割れる?

コンクリート駐車場が汚いのでハイターで漂白してみたけど落ちませんでした(笑)

【製作費 900円】ノコギリを一切使わない転圧機タンパーの自作DIY【木材カットも無し】

「低予算」で大きな砂場をDIYで作ろうとしたら大変な事になった

「こまち」か「はやぶさ」に乗りたいのに子連れ旅行に行く場所がない

先進的窓リノベ事業の補助金に間に合わない?ので予約を断られました

リンサークリーナーを買いましたが汚れが落ちない・・・【RNS-P10-W】

人造大理石シンクの黄ばみ落とし決定戦「薬品から電動工具まで」

住んで3年経ったトイレの感想と後悔と劣化・・・

元支配人が教えるホテル、旅館で「部屋をアップグレード」してもらうコツ

トーマスランドで遊ぶ際には子供だけフリーパス買うのがお得です

ついに電気代が3万円を超えました・・・妻の省エネ対策がおかしい(笑)

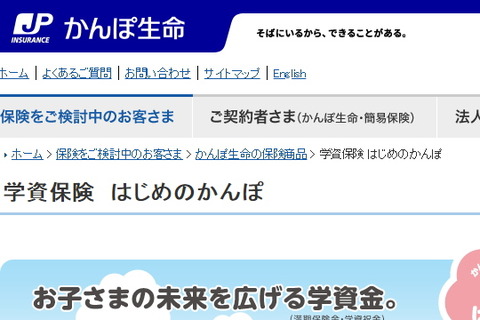

ゆうちょの学資保険が払戻率マイナスでした

今2歳5ヶ月の長男は

1歳になる前に

ゆうちょの

学資保険に入りました

学資保険に入りました

妻が保険に入って

支払いも妻の給料から

支払っているので

基本ノータッチでしたが

一応アドバイスとして

金利低い時代だから

積立投信でも

買えばと言いましたが

ゆうちょに

絶対の安心を置いている妻は

絶対の安心を置いている妻は

学資保険に入りました

それでも2年前は

返戻率が105%はあったので

トータル100万円払ったら

受け取りが105万円です

まあ損は出ない商品だから

いいんじゃないって言いましたが

妹も生後7ヶ月になったので

学資保険に申し込もうと

郵便局に行ったら

今は(2018年7月現在)

返戻率がマイナスなので

(94.7%)

トータル100万円払ったら

受け取りが

94万7千円になります

94万7千円になります

さすがに妻も

今回は申し込みしなかったです

この低金利で

家を買う際の

住宅ローンは

金利が低くて嬉しいですが

金融商品は

どれも利率が低くて困ります

・元本割れなら意味が無い?

学資保険のメインは

貯蓄です

将来お金がかかる

時期に備えようって事なので

返戻率がマイナスの時点で

意味が無さそうですが

一応いくつか

特約があって

途中で亡くなった時に

払い込みしなくても

満期金が貰えたり

特約で

入院時の補償が出たり

するのですが

(さらに払戻率下がりますが![]() )

)

これは本人の

生命保険で掛けた方が

圧倒的に得ですので

正直何も

いいところがありません

郵便局の方も

セールスするのに

苦しそうでした

・今は絶対に学資保険に申し込んだら損

学資保険ですが

申し込み時の金利で

最後まで確定しますので

将来金利が上がっても

申し込み時の低い

金利のままなので

今は絶対に入るべきではありません

先の事は分かりませんが

10年先も

この低金利が続くとは

さすがに思えないですし

そのために

変動金利じゃなくて

固定金利のフラット35で

住宅ローンを借りましたし

学資保険以外でも

長期のもので

金利が確定する商品は

低金利の今は

絶対に買わない方がいいです

・一応マイナスじゃない学資保険もありますが

ゆうちょは諦めたみたいですが

家に帰ると

JA学資保険の

パンフレットがありました

どんなのかと

ネットを見たら

なんとサイトから

申し込みと

アンパンマンエプロンくれるので

私も資料請求しました(笑)

ゆうちょがマイナスですから

大々的に

利率を全面に宣伝してますが

払戻率が104.7%

100万円払ったら

将来104万7千円ですから

10数年後の

インフレ率を考えると

まさか、この低金利が

10年以上続くとは思えないので

多分損します・・・

まあマイナスじゃないし

妻はどうしても

学資保険に入りたいそうなので

入ると思いますが・・・

妻の固い金銭感覚なら

それこそ

普通預金に入れっぱなしで

金利が上がってから

他の商品買った方が

いいと思うのですが・・・

学資保険って商品が

向いている人は

お金が余ったら使ってしまう

性格の人で

貯金とか積立が

出来ないなら

まだ申し込む意味もあると

思いますが・・・

それか昔みたいに

金利が高くて

利率もよければ

当然高い利率で

固定されるので

お得だとは思いますが

今はどの商品見ても

「お得」なんて物は

1つもありません

・金利の低い時は借りる

いつまで続くか分からない

超低金利ですが

当然金融機関も

利益を出さないと困るので

保険も預金も

全て低い金利です

金利が低いからと言って

意味もなく

借金しても損しますが

基本金利が低い時は

お金を借りるべきです

1年半前に

「これ以上は下がらない」と思った

住宅ローンですが

結局金利が上がる事もなく

超低金利のままです

契約時は

史上最低金利だったのですが

引渡し時に金利は確定するので

1.1%でしたが

2018年7月の

フラット35は

1.06%です

まだローンが34年ありますので

先の金利は不明ですが

ここ1~2年前に住宅ローン

申し込みした人は

変動金利のが得でしたね

政府が長期金利も

誘導目標出してるので

これ以上下がりはしませんが

上がる事は無く低空飛行です

・どこにお金を預けるか

妻の金融商品は

学資保険以外は

生命保険と

ゆうちょの積立と普通預金という

物凄い固い性格ですが

私はお金を損したくないので

3割は個別株を買って

株主優待を貰って

2割は株価に

連動する投資信託を買って

残りは

新生銀行の2週間定期に

入れています

今は決して

高い利率ではないですが

満期2週間ですし

中途解約しても

元本マイナスにはならないので

普通預金はマシですし

新生銀行なら

24時間365日いつでも

セブンイレブンやゆうちょのATMでも

手数料かかりませんし

振込も他行宛てで

毎月5件まで無料という

お得な銀行です

毎月5件まで無料という

お得な銀行です

そもそも家買って

繰上返済とかして

「ほとんどお金無いですが」

・株価も上がり切った感じもしますし

・国債も金利低いですし

・FXなんてギャンブルですし

金利が上がるまでは

普通預金か期間が短い

定期預金に入れて

待ってるしか無いですね

コメント